Đầu tư tiền an toàn Ngân hàng có bị phá sản ?!

(Bài viết chia sẻ phân tích đánh giá chuyên môn cá nhân của tác giả Lý Xuân Hải)

- Bài viết dài có lượng kiến thức rất hay về tài chính ngân hàng, quý độc giả nên đọc hiểu rõ hơn về tiền của mình trong ngân hàng sẽ như thế nào ?!

ĐẦU TƯ TIỀN AN TOÀN: NGÂN HÀNG CÓ BỊ PHÁ SẢN?

(Bài viết không nhằm góp ý, phản biện hay tranh luận. Chỉ là quan điểm và góc nhìn chủ quan cá nhân.)

1. Đầu tư tài chính là các hoạt động đầu tư có liên quan đến tiền với mục đích tìm kiếm lợi nhuận.

Có nhiều kênh đầu tư tài chính: góp vốn, mua cổ phần, cổ phiếu, trái phiếu, cho vay, gửi tiền vào ngân hàng. An toàn nhất là mua trái phiếu chính phủ hay CP bảo lãnh. Thứ hai là gửi tiền vào ngân hàng thương mại (NHTM).

Mà phàm đã đầu tư là có rủi ro được mất. An toàn nhất không có nghĩa là không có rủi ro. Có Chính phủ đã từng tuyên bố vỡ nợ rồi đấy.

a. Ngân hàng Thương Mại có chức năng hoạt động quan trọng nhất là TRUNG GIAN TIỀN TỆ (chứ không phải MÔI GIỚI TIỀN TỆ).

-

Vậy thế trung gian tiền tệ là gì?

NHTM nhận tiền của người gửi, nhập tất cả cùng vốn cổ đông (hình thành Quyền đòi gốc và lãi, quyền Cổ đông) để tạo Nguồn vốn là Nghĩa vụ của Ngân hàng. Nghĩa vụ ấy là Cam kết trả gốc lãi cho người gửi và cổ tức cho cổ đông nếu có lãi.

NHTM dùng toàn bộ Nguồn vốn để cho vay, đầu tư hay để đâu đó. Toàn bộ các khoản sử dụng ấy nhập thành 1 gói là danh mục Sử dụng vốn tạo thành Tài sản của Ngân hàng gồm Quyền đòi nợ vay, hưởng lợi tức và định đoạt tiền.

Như nhà máy thuỷ điện: nước sông suối đổ vào hồ gom lại để chạy tất cả các tourbine phát điện. Không thể tách nước suối nào chạy tourbine nào. NHTM không được tách nghĩa vụ nào đó để gắn cho tài sản cụ thể, trừ hoạt động uỷ thác hay môi giới là hoạt động bán chéo (bảo hiểm, bán trái phiếu doanh nghiệp v.v.).

Toàn bộ Tài sản được ưu tiên dùng để thực hiện toàn bộ Nghĩa vụ. Hoà làm một.

Bảo khác là không biết nguyên tắc hoạt động của NHTM. Khỏi bàn!

Chỉ ngân hàng Chí Phèo khi người gửi tiền đến rút mới bảo tiền của ông gửi đã đem cho bà X vay hay đầu tư công ty Y hay cất kho, nay bà X không trả công ty Y phá sản hoặc tiền trong kho bị chuột ăn hoặc nhân viên tháu cáy đi đánh đề nên ông tự đi mà đòi bà X công ty Y hay bắt con chuột mổ bụng hoặc túm nhân viên bóp cổ đòi hay tìm chủ đề mà kiện.

b. Tài sản tạo ra thế nào - cho ai vay, đầu tư cái gì, cất tiền ở đâu - NHTM tự quyết và tự đòi, tự chịu rủi ro.

Đầu tư có lời có lỗ, cho vay có được có mất… cũng là chuyện thường. Quan trọng làm sao thu về lớn hơn chi ra.

- Nói Ngân hàng thương mại kinh doanh rủi ro là thế: NHTM tạo rủi ro và quản lý nó để thu lời. Rủi ro là của toàn bộ Tài sản và Nguồn vốn… là rủi ro danh mục, rủi ro thống kê.

PS. Ngân hàng tôi nói trên đây là Ngân hàng Thương mại (NHTM) chứ không phải Ngân hàng đầu tư (NHĐT). Có người không phân biệt nổi NHTM và NHĐT, so sánh NHĐT với các NHTM rồi phát ngôn, phân tích và cả phán loạn xị. Chỉ vì có chữ ngân hàng tưởng giống nhau.

- Xin thưa! NHTM có chức năng hoàn toàn khác NHĐT, và không phải cứ có chữ ngân hàng là giống nhau: Ngân hàng Thương mại khác Ngân hàng Đầu tư y như nó khác Ngân hàng Tinh trùng vậy!

c. Vì nhận tiền của số đông người, lại là kênh dẫn chính sách tiền tệ, nên để tránh gây bất ổn xã hội NHTM phải chịu các quy định quản lý nhà nước đặc thù và chịu kiểm soát toàn diện, liên tục về quản trị, tổ chức, điều hành, nhân sự, tài chính, phân bổ rủi ro, quy mô, hiệu quả, chất lượng.

Gửi tiền vào NHTM an toàn hơn nhiều kênh và về cơ bản rủi ro chỉ sau TPCP là vì thế.

Nhưng an toàn hơn không có nghĩa là hoàn toàn không rủi ro và gửi ngân hàng nào cũng như ngân hàng nào. Mỗi ngân hàng có tài sản rủi ro khác nhau nên rủi ro gửi tiền ở mỗi ngân hàng khác nhau. NHTM cũng là doanh nghiệp: nó có thể phá sản.

Chính phủ hay NHTW chỉ quan tâm nếu sự việc có thể gây rủi ro hệ thống, ảnh hưởng đông người hay xáo động xã hội. NHTW không quan tâm nếu 1 NHTM sụp đổ làm một số tỷ phú - triệu phú biến mất nhưng số đông không mất tiền, không lây lan.

Đâu cũng thế. Là nguyên tắc.

2. Chuyện Ngân hàng phá sản không lạ trên thế giới. Ví dụ như nước Mỹ.

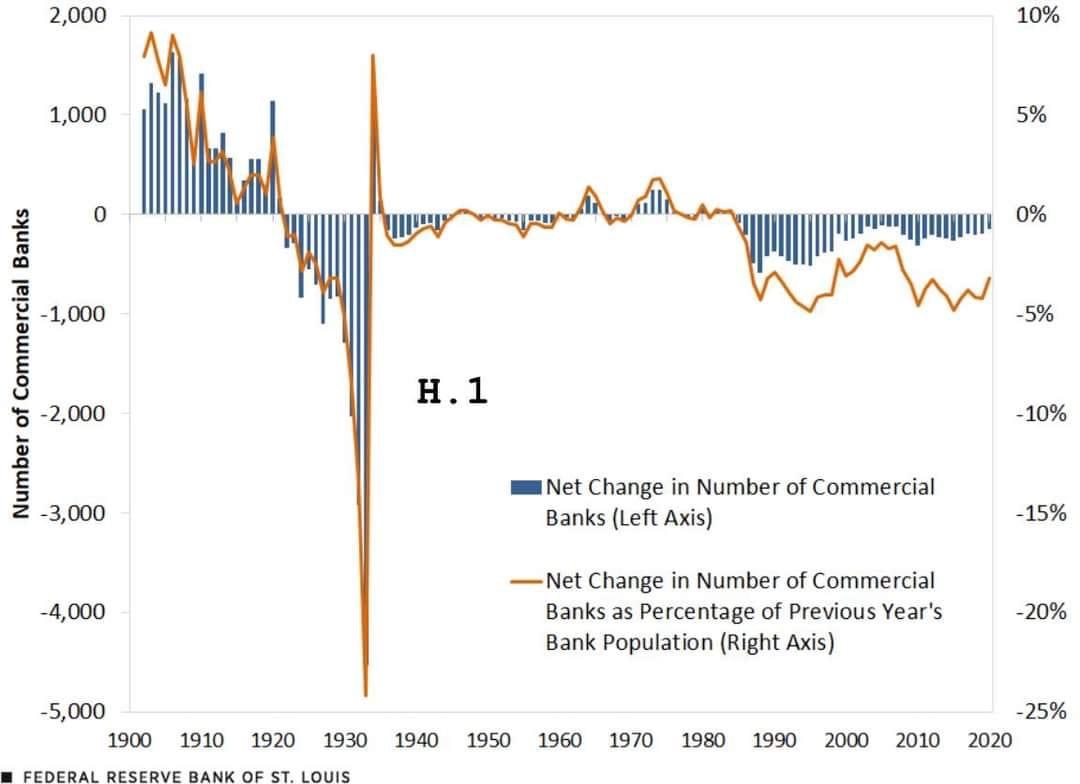

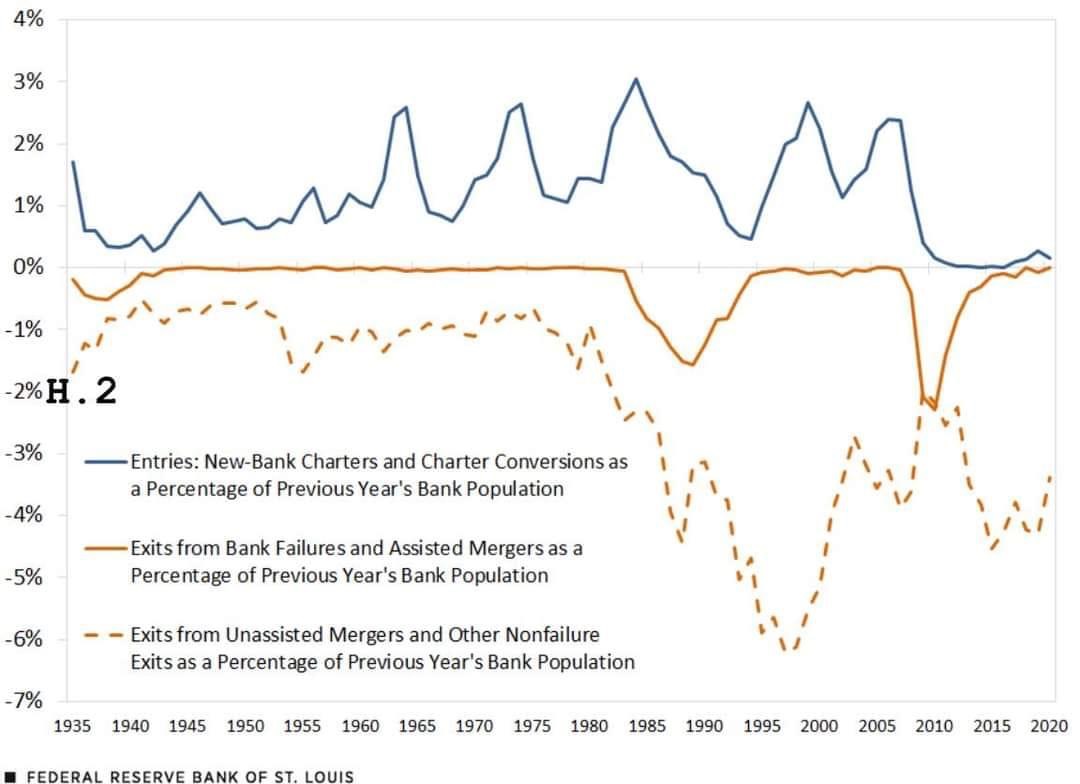

Mỹ đến cuối năm 2020 có 4.377 ngân hàng giảm trên 10.000 so 1984 - 14.496. Cao nhất là vào năm 1921: 30.456 ngân hàng. Số lượng các ngân hàng sáp nhập nhau và phá sản cũng không hề nhỏ. Xu thế giảm dần số lượng ngân hàng đang tiếp tục diễn ra, hoàn toàn từ góc nhìn lợi ích kinh tế chứ không phải FED hay chính phủ Mỹ “quy hoạch” giảm.

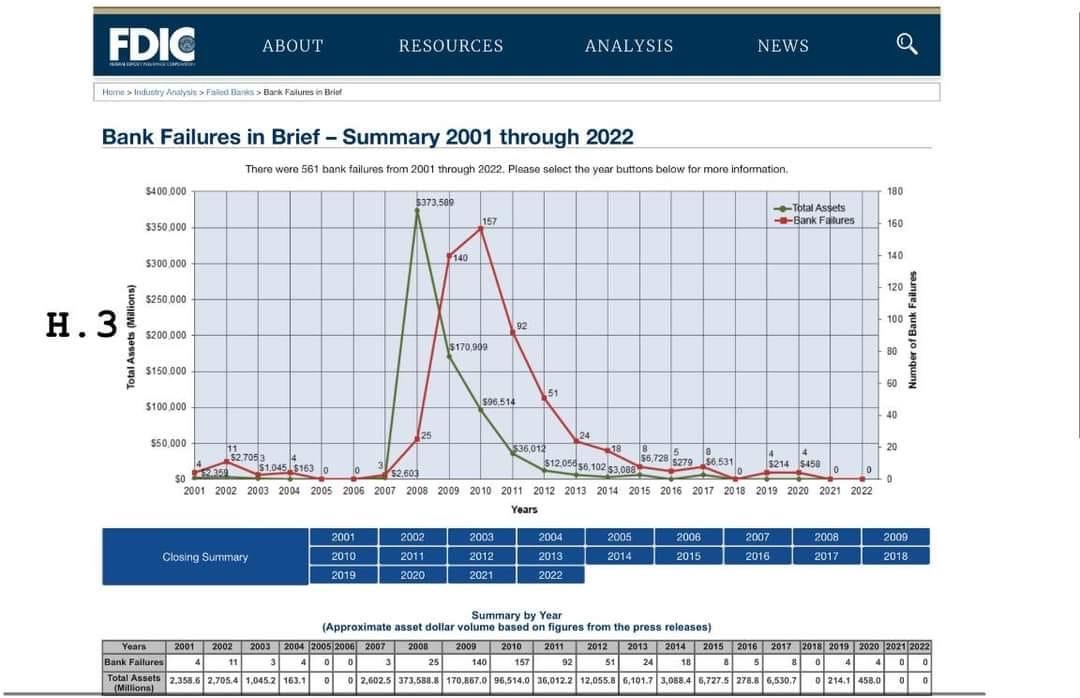

- Số lượng ngân hàng giảm dần một phần bởi phá sản dù số lượng được cấp phép mới không ít (H.1 và H.2). Số lượng ngân hàng phá sản ở Mỹ từ 2008 đến 2020 là 445 và đạt đỉnh vào năm 2010 với 157 (H.3). Nhưng những người gửi tiền hầu như, hầu như thôi, không mất tiền nhờ FDIC.

Năm 1933 Công ty Bảo hiểm Tiền gửi Liên bang (FDIC) được thành lập với chức năng chính là bảo hiểm các khoản tiền gửi và tiền tiết kiệm tại các Ngân hàng Mỹ trong trường hợp ngân hàng gặp sự cố hay mất khả năng chi trả để duy trì niềm tin của công chúng và đảm bảo sự ổn định hệ thống.

Hiện FDIC bảo hiểm các khoản tiền gửi tối đa $250.000 cho mỗi người gửi tiền tại mỗi tổ chức thành viên - tổ chức tín dụng - của FDIC.

Từ năm 2008 đến năm 2016 FDIC đã chi khoảng $100 tỷ (Link ở comment). Nguồn quỹ hình thành từ các khoản đóng góp của các NHTM căn cứ quy mô tiền gửi.

FED không bảo lãnh hay cam kết trả nợ thay cho ngân hàng nào. Bởi nếu FED đảm bảo tất cả các khoản tiền gửi thì các ngân hàng sẽ có mức rủi ro như nhau và bằng của FED.

Mà như thế thì dân cứ lãi suất ở đâu cao hơn thì gửi và NHTM phá sản thì FED trả à! FED không chơi như thế. Các nhà đầu tư - gửi tiền - phải tự quyết định lựa chọn và chịu rủi ro nếu NHTM phá sản.

Nếu NHTM phá sản thì FDIC chi trả bảo hiểm (đến $250.000). Bảo hiểm có phạm vi, quy mô chứ không vô tận.

Sòng phẳng thế nên ở Mỹ các NH phá sản ầm ầm nhưng chả thấy ở đâu dân biểu tình đòi FED trả. Biểu tình vì FED quản lý kém thì may ra có.

Ở Mỹ thế. Đọc cho vui.

3. Hiện pháp luật Việt Nam đã có các quy định về phá sản Ngân hàng (Điều 152 Luật TCTD), có Luật Bảo hiểm tiền gửi (BHTG thực hiện chi trả khi tổ chức tham gia BHTG phá sản với hạn mức tối đa 125 triệu đồng).

- Như vậy hành lang pháp lý cho phá sản ngân hàng đã có. Mức BHTG tối đa cũng đã có. Như Mỹ.

Luật các TCTD cũng dành nguyên chương VIII (Điều 145 - Điều 157) nêu rõ trình tự xử lý Ngân hàng có vấn đề với thẩm quyền thuộc về Chính phủ, Thủ tướng và Thống đốc NHNN quyết định theo các bước sau:

1a. Quyết định Kiểm soát đặc biệt (KSĐB): thẩm quyền quyết định của NHNN.

1b. Xây dựng phương án phục hồi, tái cơ cấu hoạt động. Nếu phục hồi, tái cơ cấu thành công thì chấm dứt KSĐB. Nếu không thành công thì có các phương án:

1c. Hoặc sáp nhập, hợp nhất với TCTD khác hay chuyển nhượng toàn bộ cổ phần, phần vốn góp (nếu thoả thuận được).

(1b. - 1c. thuộc thẩm quyền quyết định của Thủ tướng).

1d. Hoặc giải thể (nếu đủ điều kiện theo luật).

1e. Hoặc chuyển giao bắt buộc (kiểu Ngân hàng 0 đồng) cho cổ đông khác.

1f. Hoặc buộc phải phá sản.

(1d. - 1f. thuộc thẩm quyền quyết định của Chính phủ).

Pháp lý ta là thế. Các bạn biết gì khác không ?!

Quan điểm cá nhân của tôi một khi NHTM đã bị KSĐB thì, theo Điều 145, đã:

a. Mất, có nguy cơ mất khả năng chi trả hoặc khả năng thanh toán;

b. Lỗ lũy kế lớn hơn 50% vốn điều lệ và các quỹ dự trữ;

c. Tỷ lệ an toàn vốn dưới quy định trong thời gian 12 tháng liên tục hoặc thấp hơn 4% trong thời gian 06 tháng liên tục;

d. Xếp hạng yếu kém trong 02 năm liên tục (tức là khả năng a. đến c. cao)

Tóm lại là không đáp ứng tiêu chuẩn an toàn và mất khả năng chi trả.

Khi ấy đối với người gửi tiền: được như 1b. hay 1.c thì tốt nhưng phải chờ lâu đấy. 1d. không khả thi vì đã mất khả năng chi trả - trừ khi chủ động bán tài sản và nghĩa vụ để rút khỏi thị trường. 1.e thì không rõ, thực hiện gần như 1.c và lửng lơ rủi ro hơi kinh. 1f. thì 125 triệu +.

Phương án nào cũng đau đầu.

Không thấy văn bản pháp luật nào tuyên bố gửi tiền ở ngân hàng sẽ được NHNN đảm bảo. Chỉ thấy dân suy luận rồi bảo nhau thế.

Do vậy để cho nhẹ cái đầu thì:

a. Phải thực tế và nhận thức rằng kể cả NHTM mạnh, khoẻ, tốt nhất thế giới cũng sẽ phá sản khi người gửi tiền đồng loạt đòi rút (rút tiền hàng loạt).

- Do vậy nếu nghe ngân hàng nào có vấn đề phải bình tĩnh đánh giá. Ai cũng đòi rút thì không ngân hàng nào phục vụ ngay được, đòi hết chỉ có phá sản thôi. Phá sản chỉ là thủ tục chứ cũng không tăng cường khả năng chi trả mà còn còn giảm. Đó là thực tế. Mà có khi vì ta sốt xình xịch đòi rút hàng loạt nên ngân hàng đang tốt thành phá sản đấy. Còn nếu ngân hành đã tệ thật rồi thì tiền có đâu mà rút!

b. Các bạn sẽ phản biện: đồng tiền liền khúc ruột, không sốt xình xịch sao được! Đúng.

Nhưng nếu vậy thì hãy “liền khúc ruột” ngay từ lúc đi gửi. Khi gửi tiền nên có phân tích đánh giá khẩu vị rủi ro của mình để đối chiếu lựa chọn ngân hàng phù hợp. Ngân hàng là doanh nghiệp và trách nhiệm hữu hạn trong phần vốn cổ đông.

Cổ đông khác nhau, Vốn khác nhau, Quản trị khác nhau, Điều hành khác nhau, Khẩu vị khác nhau, Rủi ro khác nhau… nên khả năng chi trả ngân hàng cũng khác nhau.

Ngân hàng kinh doanh rủi ro nên có thể mất khả năng chi trả, phá sản khi gặp rủi ro lớn quá.

Ngân hàng quản lý rủi ro thống kê nên có thể sụp nếu rủi ro nằm ở đuôi “thiên nga đen” và nếu không may mắn.

Rủi ro luôn luôn có, bao gồm rủi ro phá sản.

Tạo tâm lý coi ngân hàng nào cũng rủi ro như nhau, không thể phá sản, vì có gì nhà nước sẽ trả lại hết là sai. Tâm lý ấy phổ biến với số đông còn có thể gây rủi ro hệ thống và tạo bất ổn xã hội.

Với mỗi người, gửi tiền ở chỗ mà thỉnh thoảng giật mình thon thót thì đừng gửi. Mà đã phân tích đánh giá rồi thì đừng giật mình thon thót, đừng sốt xình xịch. Bình tĩnh mà xử lý.

c. Nguyên tắc của đầu tư là rủi ro cao lợi nhuận kỳ vọng (kỳ vọng thôi nhé) cao, rủi ro thấp lợi nhuận kỳ vọng thấp.

Gửi ngân hàng tốt phải chấp nhận lãi thấp. Gửi ngân hàng rủi ro cao thì hãy đòi trả lãi cao. Cái gì cũng có giá của nó. Đừng cào bằng. Phần chênh lệch lãi suất chính là cái giá của rủi ro. Chấp nhận rủi ro hay không thôi.

Muốn biết ngân hàng nào rủi ro đến đâu thì đã có các công ty xếp hạng tín nhiệm công bố khi đánh giá Nguồn vốn, Tài sản và hiệu quả của Ngân hàng.

Đọc không được thì nhờ. Không hiểu thì hỏi tư vấn. Đừng để cái ẩu, thiếu hiểu biết, liều mạng làm đau đầu. Không may mang khổ cho thân, cho gia đình, xã hội.

d. Tôi không kỳ vọng, không thấy khả thi vụ NHTM phá sản thì nhà nước trả tiền cho người gửi.

Dù ai có cam kết như thế chăng nữa nhưng cơ chế, quy trình thực hiện trả thay không thấy và chưa có Luật tương ứng. Nên sẽ rất đau đầu và vô cùng khó thực hiện. Tôi đoán rồi sẽ đến lúc cũng phải chấp nhận cho NHTM yếu kém phá sản. Khung pháp lý có rồi. Chỉ là lúc nào thôi. Đoán xác suất… không khẳng định.

Nhưng nếu xác suất có thì tốt nhất là đừng để mình phải đau đầu, sau nữa là tránh xã hội đau đầu, bằng cách gửi tiền thông minh, có chọn lọc và tính toán.

e. Hiện mỗi NHTM đều có các kịch bản, các biện pháp và nhiều công cụ quản lý rủi ro thanh khoản.

Các NHTM có tương đối thông tin để cấp hạn mức tín dụng cho nhau trên thị trường liên ngân hàng. Lại có Thị trường Mở (OM) để Repo tín phiếu kho bạc, trái phiếu chính phủ vay vốn từ NHNN.

NHNN cũng nắm khá vững chất lượng Tài sản các NHTM để có các hạn mức cấp vốn, tái cấp vốn cho các NHTM căn cứ sức khoẻ mỗi ngân hàng. Các NHTM nào chắc cũng có phương án sử dụng các hạn mức và tiện ích nói trên phục vụ khả năng chi trả.

Cần nói rõ mỗi vụ rút tiền hàng loạt, mất thanh khoản đã diễn ra ở Việt Nam với mỗi ngân hàng, ở mỗi thời điểm khác nhau là rất khác nhau về bản chất, hình thức và nội dung. Cách ứng xử của Chính phủ và NHNN tại mỗi lần, tôi chứng kiến vài vụ, cũng khác nhau về cách thức.

Không nên đánh đồng như nhau. Vì đánh đồng sẽ làm chính người dân gửi tiền hiểu nhầm bản chất, coi ngân hàng nào cũng rủi ro giống nhau, gây rủi ro hệ thống.

Tôi được biết trước đây NHNN cho NHTM vay luôn rất ngắn hạn phục vụ thanh khoản tức thời, có tài sản đảm bảo chắc chắn và có thu lãi, ngoại trừ KSĐB theo luật TCTD mới tôi chưa rõ cơ chế. NHNN sợ mất vốn nhà nước với những vụ này lắm.

f. Kể cả NHNN không sợ thì cũng chả ngân sách nào chịu nổi khoản chi ấy. Quy mô các NHTM quá lớn.

Giả sử nhà nước dùng tiền ngân sách trả gốc lãi cho người gửi tiền ở các ngân hàng kinh doanh kém mất khả năng chi trả, chúng ta có đồng ý không?

Cá nhân tôi thì không. Vì như thế là cào bằng.

Mà cào bằng là đi ngược nguyên tắc của thị trường, không khuyến khích nâng cao chất lượng cạnh tranh lành mạnh, hại cho người tiêu dùng như uống thuốc độc giải khát.

Hãy đánh giá thẳng thắn, đúng bản chất và đúng luật. Tỉnh táo, thực tế để quản lý rủi ro cá nhân

—————

H.1 Số lượng ngân hàng tăng giảm theo năm

H.2 Số ngân hàng mới cấp phép và số ngân hàng bị phá sản và sáp nhập theo %:

H.3 Số lượng ngân hành phá sản và TTS

(Theo Lý Xuân Hải)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

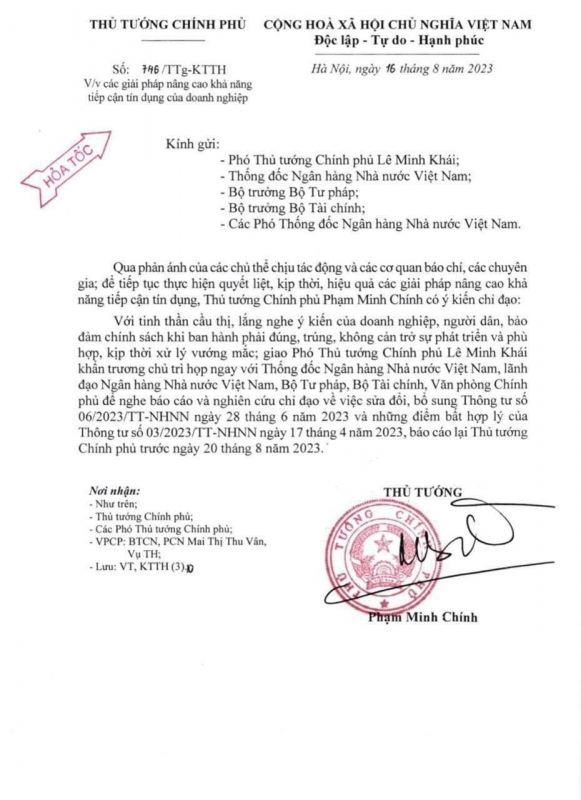

Bình Luận