Tình hình lãi suất ngân hàng cuối năm 2022

(Bài viết chia sẻ quan điểm phân tích cá nhân của tác giả Ken Agustus)

- Từ đây tới cuối năm tình hình lãi suất sẽ rất căng vì các Ngân hàng đều khát thanh khoản cho các khoản nợ "đáo hạn" của khách hàng và sẽ phải cố tăng lãi suất huy động để hút tiền vào. Trong khi NHNN thì đang phải hút tiền ra khỏi thị trường vì nhiều mục tiêu như cân bằng tỉ giá VND/USD và giảm lạm phát...

- Thời điểm này khơi gợi nhiều hoài niệm về năm 2012 khi lãi suất của các Ngân hàng tư nhân phá đỉnh liên tục vì khát thanh khoản. Nhưng điểm khác là NHNN đã dự đoán được tình hình từ sớm, đã siết chặt tín dụng từ đầu năm, không cho Ngân hàng đẩy tín dụng vô tội vạ. NHNN đối phó bằng việc nâng dự trữ bắt buộc ở các Ngân hàng và cũng có đầy đủ hơn các công cụ, và kinh nghiệm từ đợt trước để giải quyết. Các Ngân hàng hiện nay nhìn chung cũng lành mạnh và sức khỏe tài chính tốt hơn. Có lẽ NHNN sẽ có những chính sách phù hợp để điều tiết được nhằm tránh để loạn lạc, khủng hoảng như 2012.

Tuy nhiên, chừng nào FED còn tăng lãi suất thì chúng ta chưa sống yên được. Con bài dự trữ USD đã được NHNN tung ra rồi, giờ còn có 80 tỷ phải để đó, muốn sử dụng cũng không được. Nên giờ chỉ còn mỗi bài tăng lãi suất là để:

• Dân gửi tiền vào ngân hàng, giảm lượng tiền lưu thông trên thị trường

• Tăng lãi suất huy động => lãi vay thả nổi => các hữu vay mua bđs dù an cư hay đầu tư sẽ ngộp thở mà buông => bđs downtrend vào trạng thái hạ nhiệt, bớt tăng trưởng nóng như mấy năm vừa rồi.

Nhưng khổ là nhóm có nhu cầu thật vay mua nhà hay vay kinh doanh khi mà lãi cao như giai đoạn 2008 - 2013 thì suy sụp.

Còn trong trường hợp xấu nhất nếu trong 3 tháng tới FED tăng thêm hơn 1% lãi suất nhằm xuất khẩu lạm phát thì Việt Nam thì sẽ phải bán thêm USD, nhưng không thể bán 20 tỷ như lần trước, tầm khoảng 10 tỷ để dự trữ trong ngưỡng chấp nhận được đồng thời phải tiếp tục tăng lãi suất như giai đoạn 2010 - 2014.

Sau đó thì nếu vẫn không kìm hãm được thì dù có bị Mỹ răn đe thì vẫn phải cố kiểm soát nó, nhưng không được quá nhiều vì nhiều thì Mỹ đánh gục luôn

Nhìn chung là vẫn phải quan sát Mỹ xử lý như thế nào vì kinh tế lẫn TTCK của Mỹ cũng đang rung lắc dữ dội.

Và nếu cứ như thế này thì chứng khoán sẽ downtrend khi dòng tiền rút ra từ Hosino gửi vào tiết kiệm ăn lãi suất, chưa kể những ai vay ngân hàng đầu tư thì bị dính lãi suất cao, tiền trả lãi cao hơn tiền lời thì f0 tâm trạng đâu mà nhìn bảng điện xanh đỏ nữa !

Và đây là hệ quả của sự dung dưỡng tư bản thân hữu khi mà :

• Muốn tăng trưởng

=> In tiền > bất động sản hấp thụ

• Bất động sản lên cao > ngân hàng định giá lên cao

=> Lại in tiền để hấp thụ

Bđs là mấu chốt của cả vấn đề. Mặc dù lãi vay mua BĐS thả nổi hiện tại và trước dịch giống nhau, đâu đó 12.5%-13% nhưng là dư nợ tích tụ, giống nhau con số nhưng khác nhau bản chất.

Trước dịch kinh tế, bđs bùng nổ -> vay mua nhà đất auto lời -> lãi vay cao -> lãi gửi tiết kiệm cao.

Hiện tại lạm phát, kinh tế dặt dẹo -> nhà nước tăng lãi suất hút tiền về -> lãi tiết kiệm cao -> lãi vay cao -> doanh nghiệp, người vay mua nhà khốn đốn khi thanh khoản bđs cả đất nền hay căn hộ đều trì trệ !!!

Chắc chắn là FED sẽ tăng lãi suất tiếp thôi. Mục tiêu là 4.25 - 4.5%. Vậy nên khả năng có 2 lần tăng 0.5% nữa là đẹp. Khi đó quý 1/2023 sẽ thấy đỉnh lãi. Hết quý 2/23 mới hấp thụ tương đối núi tiền in đợt covid.

Việt Nam mùa covid cũng phát tiền rầm rộ qua kênh bảo hiểm thất nghiệp, giảm thuế tiêu thụ, thuế trước bạ... Khi đó tiền dư thi nhau all-in Hosino với BĐS. 2020-2021 là 2 năm huy hoàng của Hosino và Bđs rồi, giờ phải trả lại thôi. Hữu nào ròng oxy sống qua được quý 3/2023 hữu đó "hồng phúc tề thiên" !!!

(Theo Ken Agustus)

Than Nguyen

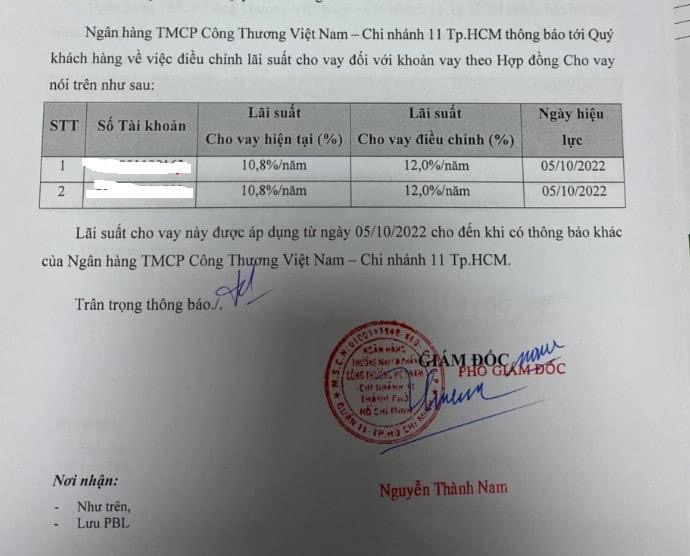

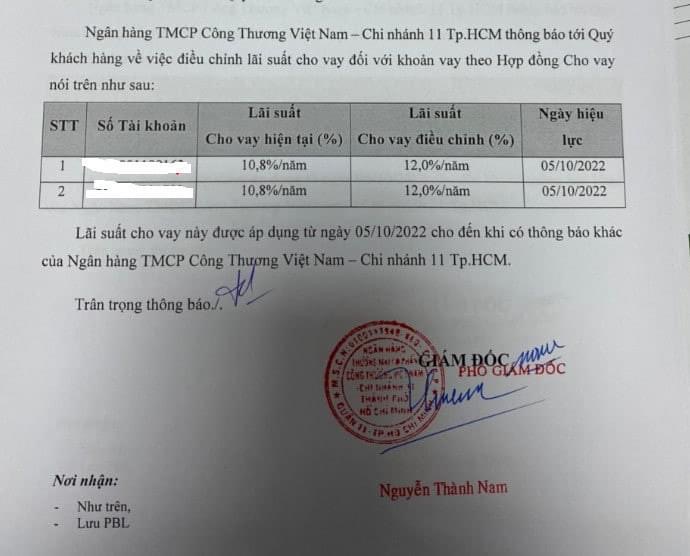

Cho em hỏi là như ảnh ở trên có nghĩa Ngân Hàng sẽ nâng cả lãi suất của khoản vay trước đó. Chẳng hạn như đã vay tiều từ năm 2020-2021 đã ký với Ngân Hàng vay với lãi suất 9% thì giờ phải trả lên 10.5% khi nhận được thông báo này phải không ạ .

Đinh Đạo

Thị trường BĐS ko ai nói là nó chết cả , nhưng với tình hình lạm phát ntn, tinh hình kinh tế vĩ mô không ổn định, cuộc đua lãi suất giữa các nền kinh tế thì thị trường BĐS sẽ đóng băng 1 thời gian . Chưa kể việc quy hoạch, giám sát thị trg BĐS ở Vn còn nhiều mập mờ dẫn đến sự thao túng của nhiều cá nhân và tổ chức, Hạ Tầng giao thông các KĐT lớn và Toàn quốc ko phát triển do Nhu cầu vận tải, đi lại, sở hữu phương tiện tăng quá nhanh nhưng chi phí đền bù, giải phóng mặt bằng để xây dựng cơ sở hạ tầng càng ngày càng đắt đỏ.

Việc BĐS có những giai đoạn đóng băng là xu thế để các lĩnh vực ngành nghề và hạ Tầng giao thông theo kịp . Chứ đm :)) h BĐS x3 nhát nữa xem nào , trèo lên đầu nhau mà ở à..

An Hoa Thien

"Hết quý 2/2023 mới hấp thụ hết núi tiền in đợt covid" mình chưa thông chổ này lắm, chủ tus giải thích hộ mình với

Nguyen Nguyen

Ấn Hoạ Thiên covid, dân phòng thủ, ko tiêu xài, đóng băng --> hết dịch NN xả tiền hỗ trợ, giảm thuế phí kích thị trường chạy tiền. BĐS thả nổi nên cứ vào đất hay vào CK là giàu, trong nửa đầu năm.

Bây giờ thế giới bất ổn, chi phí tăng, lạm phát tăng thì NN tăng lãi, khuyến cáo phòng thủ.

Nói ngắn gọn nhất là vậy

Than Van Que

Việt nam so với thế giới sẽ luôn có độ trễ tầm 6t-1 năm vậy có thể 2024 mới bắt đầu có ánh sáng le lói chiếu vào thôi

Neko House

Ngân hàng siết nguồn tiền cho vay bds để điều chỉnh giảm bớt tình trạng người người, nhà nhà đầu tư - đầu cơ vào bds thôi. Ai mạnh vốn sống qua Q4/2023 thì thành công và phát triển.

Minh Thang

Phân tích chuẩn chỉnh theo đúng quy luật dòng tiền và tình hình thị trường

Tran Dan Khanh

Lehman Brothers tập 2 sắp sửa chiếu nữa

Mien Moc

Và giờ thì ngân hàng nào cũng ban phát, muốn vay thì mua bảo hiểm nhá

Vũ Trương

Qua những lần fed nâng lãi suất , mình phải tra youtube fed là gì , thật sự đúng là cả bầu trời kiến thức , thảo nào mỹ nó tóp 1 thế giới.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận