Phân tích chi tiết tổng quan Thị trường Bất động sản Đà Nẵng các Quận Huyện 2023

(Bài viết chia sẻ phân tích cá nhân về thị trường bất động sản Đà Nẵng của tác giả Trần Vũ)

Series phân tích chi tiết các Quận - Huyện trong Thị Trường BĐS Đà Nẵng

Trong loạt bài viết này Trần Vũ sẽ chia ra làm 4 kỳ

- Kỳ 1: Tổng quan kinh tế - xã hội Đà Nẵng

- Kỳ 2: Khu vực phía Tây Bắc- Liên Chiểu

- Kỳ 3: Khu vực Hòa Xuân – Cẩm Lệ

- Kỳ 4: Khu vực phía Nam Đà Nẵng và Điện Ngọc

- Kỳ 5: Thị trường bất động sản du lịch - nghỉ dưỡng tại Đà Nẵng Quảng Nam

I. TỔNG QUAN KINH TẾ - XÃ HỘI ĐÀ NẴNG:

1. Vị trí – kết nối giao thông:

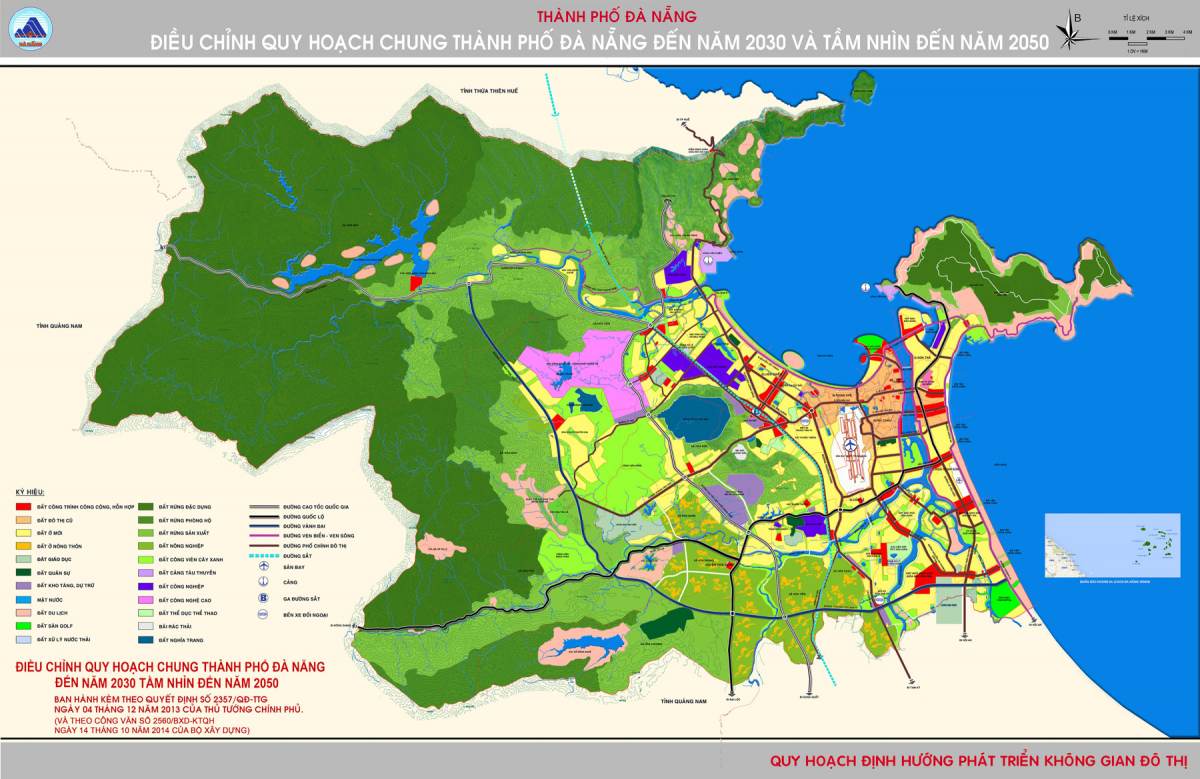

Như mọi người đã biết, ĐN là trung tâm kinh tế văn hóa chính trị lớn nhất của Miền Trung, với lịch sử phát triển rất ngắn (25 năm) do đó cơ sở hạ tầng về giao thông là cực kì đồng bộ và phát triển. Đà Nẵng hội tụ đủ các tuyến giao thông có vai trò cực kì quan trọng để phát triển kinh tế, đặc biệt là du lịch là: Cao tốc, Quốc lộ 1A, Ga Đà Nẵng, Cảng Tiên Sa, Sân bay quốc tế Đà Nẵng... (Xem ảnh đi kèm để nhận định rõ hơn)

Đà Nẵng có các tuyến đường dọc biển, dọc sông rất đẹp phục vụ du lịch trọng điểm như: Võ Nguyên Giáp, Bạch Đằng, Trần Phú, Trần Hưng Đạo, Nguyễn Tất Thành... góp phần rất lớn trong việc thu hút, cũng như đóng vai trò lưu thông, vận chuyển khách du lịch.

Ngoài những tuyến đường thuận lợi cho du lịch, Đà Nẵng cũng sở hữu tuyến cao tốc xuyên Việt đi ngang nằm phía Tây thành phố. Cao tốc đã được đưa vào sử dụng cùng với hệ thống cảng Liên Chiểu đang được triển khai di dời và xây dựng (từ Tiên Sa lên) sẽ khiến việc lưu thông hàng hóa trở nên thuận lợi hơn, mang lại những tác động tích cực đến kinh tế và BĐS gần đó.

Có một điều thú vị là ĐN rất khác với các tp du lịch lớn khác là sân bay quốc tế nằm trong nội thị. Khách ko cần phải di chuyển và tốn chi phí cho quãng đường 30-50km để chạy đến trung tâm TP hoặc địa điểm nghỉ dưỡng. Đây là một lợi thế không nhỏ giúp Đà Nẵng phát triển tốt ngành du lịch.

Với tần suất này tương đương với 95 chuyến nội địa/ngày và 70 chuyến quốc tế/ngày, lượng khách du lịch đến với Đà Nẵng chủ yếu bằng đường hàng không, năm 2019,lượng khách du lịch đến bằng đường hàng không đến ĐN là 3.25 triệu lượt.

Đà Nẵng còn được mệnh danh là thành phố của những câu cầu và chính những cây cầu này là yếu tố then chốt để thúc đẩy mạnh kinh tế du lịch của địa phương. Năm 1997, ĐN chỉ có duy nhất 1 resort là Furama, hiện tại số lượng lên đến hàng chục nhờ đóng góp không nhỏ các cây cầu này.

ĐN là một trong những thành phố hiếm hoi phát triển du lịch và mật độ dân đông nhưng ít khi xảy ra kẹt xe, phần lớn là do được phát triển sau này nên hạ tầng cũng được quy hoạch bài bản và tốt hơn, hệ thống đường được bố trí hợp lý hơn, đặc biệt ở những khu vực mới quy hoạch.

2. Kinh tế và xã hội Đà Nẵng:

- Trần Vũ sẽ giới thiệu đến đầu năm 2020 vì Đà Nẵng đã mất 2 năm dịch bệnh và 1 năm suy thoái kinh tế mình k đưa vào vì những số liệu đó không phản ánh đúng thực lực kinh tế của Đà Nẵng

Theo báo cáo tổng cục thống kê ĐN, kinh tế thành phố đạt quy mô trong 2018, 2019, 2020 lần lượt là: 100.7 ; 109.1 ; 100 nghìn tỷ đồng, ứng với tốc độ tăng trưởng 7.84% ; 6.94% và -9.77%. Trong đó ngành thương mại dịch vụ chiếm tỉ trọng chủ yếu 63-65%, sau đó đến công nghiệp xây dựng 21-23%. GRDP bình quân đầu người năm 2019 đạt 95,67 triệu đồng. Trong giai đoạn 2016-nay cơ cấu kinh tế có sự dịch chuyển đều đặn từ khu vực công nghiệp xây dựng sang thương mại dịch vụ. (Phần này số liệu nhiều nên khá là khô, mọi người có thể xem ảnh overview ở dưới cho nhẹ đầu cũng được).

CPI bình quân mười hai tháng năm 2020 so với cùng kỳ năm trước tăng 3,34%. Con số này ở 2019 là 2.79% và 2018 là 3.22%. Trong năm 2021 CPI có khả năng cao hơn nhiều khi tình hình dịch bệnh khiến hàng hóa ứ đọng, hàng hóa thiết yếu được tiêu dùng chiếm tỉ trọng (so với lượng sản xuất và tồn kho) thấp, nhu cầu nhiều nên giá tăng khá cao.

Chỉ số sản xuất toàn ngành công nghiệp (IIP) năm 2020 ước giảm 11% so với năm 2019. Trong đó, ngành công nghiệp khai khoáng giảm sâu nhất 37,8% công nghiệp chế biến, chế tạo giảm 11,2%, công nghiệp sản xuất và phân phối điện giảm 3,7%; sản xuất nước và xử lý nước thải, rác thải giảm 7,5%. Tính chung năm 2020, chỉ số sử dụng lao động giảm 4,8% so với năm trước. Chỉ số sử dụng lao động giảm hầu hết ở các loại hình kinh tế, trong đó khu vực doanh nghiệp Nhà nước giảm 5,2%; lao động doanh nghiệp ngoài Nhà nước giảm 3,8%; doanh nghiệp có vốn đầu tư nước ngoài giảm 5,6%.

Khu vực dịch vụ chiếm tỷ trọng lớn và bị ảnh hưởng nặng nề nhất bởi dịch bệnh đã làm suy giảm động lực phát triển chung của toàn nền kinh tế. Các ngành chịu ảnh hưởng nặng nề từ dịch bệnh Covid-19 trong năm 2020 đều có xu hướng tăng trưởng âm; quy mô giá trị tăng thêm của cả khu vực thu hẹp hơn 5,3 nghìn tỷ đồng so với năm 2019 (tính theo giá hiện hành). Tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng năm 2020 ước tính đạt hơn 83 nghìn tỷ đồng, giảm 15,6% so với năm 2019. Trong đó, doanh thu bán lẻ hàng hóa đạt 56 nghìn tỷ đồng, giảm 4,3%; doanh thu dịch vụ lưu trú và ăn uống đạt 13,4 nghìn tỷ đồng, giảm 35,8%; dịch vụ lữ hành và hoạt động hỗ trợ du lịch đạt 651,5 tỷ đồng, giảm 73,3%; dịch vụ tiêu dùng khác đạt hơn 13 nghìn tỷ đồng, giảm 21,4%.

Năm 2020, khách du lịch đến Đà Nẵng giảm mạnh, tổng lượt khách cơ sở lưu trú phục vụ ước đạt hơn 2,6 triệu lượt khách, bằng 36% so với năm trước. Trong đó, khách quốc tế ngủ qua đêm ước đạt gần 702 nghìn lượt, bằng 24,6%; khách trong nước ước đạt hơn 1.423 nghìn lượt, bằng 50,4%. Doanh thu dịch vụ lưu trú, ăn uống ước đạt hơn 13.425 tỷ đồng, bằng 64,2% so với năm trước, trong đó dịch vụ lưu trú đạt 3.556 tỷ đồng, bằng 49,3%; dịch vụ ăn uống đạt 9.869 tỷ đồng, bằng 72% so với năm trước.

Về thu hút đầu tư nước ngoài, năm 2020 thành phố cấp mới được 83 dự án FDI với tổng vốn đăng ký ước đạt gần 128,9 triệu USD; giảm 37,1% về số dự án và 70,6% về vốn (năm 2019 là 132 dự án và 438 triệu USD). Lũy kế từ đầu năm 2021 đến ngày 15/8/2021, thành phố có 29 dự án FDI đăng ký mới với tổng vốn đăng ký 149,135 triệu USD nâng tổng số dự án FDI còn hiệu lực lên 914 dự án với tổng vốn đăng ký đầu tư trên 3.863 tỷ USD.

Theo báo cáo tổng điều tra dân số năm 2019, Đà Nẵng có 1,134,310 người, tăng gần 20 nghìn người so với 2018. Mật độ dân số năm 2019 đạt 883 người/km2, trong đó chủ yếu tập trung ở nội thị phía Đông. Tốc độ gia tăng dân số ĐN là 2.54%, cao hơn nhiều so với cả nước là 1.12% và cao hơn cả HCM là 2.24%. Bên cạnh đó, tốc độ gia tăng lao động của ĐN cũng đạt 2.46%, chứng tỏ ĐN đang có lực lượng lao động bổ sung rất cao và ổn định. Cơ cấu lao động trong nền kinh tế chủ yếu tập trung ở lĩnh vực thương mại – dịch vụ: 68.2%, công nghiệp-xây dựng: 28.48% (năm 2019).

Ngoài ra tốc độ gia tăng dân số cơ học của ĐN cũng rất ấn tượng: 1.3%, chủ yếu nằm trong độ tuổi lao động, và một phần không nhỏ trong đó là lực lượng sinh viên, chính nguồn lao động này sẽ bổ sung cho ĐN rất nhiều lao động qua đào tạo và tay nghề cao, phù hợp với định hướng phát triển thiên về dịch vụ và công nghiệp công nghệ cao của Đà Nẵng.

3. Định hướng phát triển của Đà Nẵng trong thời gian tới

Theo như đồ án điều chỉnh quy hoạch thành phố đến năm 2030 - tầm nhìn 2045 có một số thông tin như sau:

Đến năm 2030, Đà Nẵng trở thành một phần của Mạng lưới chuỗi cung ứng toàn cầu; là một Cổng vào của Hành lang Kinh tế Đông Tây; điểm đến Phong cách sống toàn cầu; Trung tâm du lịch, dịch vụ và trung tâm kinh tế biển của Việt Nam và Khu vực.

- Bảo đảm tính kết nối, liên kết vùng, trong đó thành phố Đà Nẵng là đô thị hạt nhân của chuỗi các đô thị Huế - Đà Nẵng - Chu Lai - Kỳ Hà - Dung Quất (Vạn Tường) - Quy Nhơn;

- Xây dựng thành phố Đà Nẵng trở thành một trong những trung tâm kinh tế - xã hội lớn của cả nước và khu vực Đông Nam Á, với vai trò là trung tâm về khởi nghiệp, đổi mới sáng tạo, du lịch, thương mại, tài chính, logistics, công nghiệp công nghệ cao, công nghệ thông tin, công nghiệp hỗ trợ.

- Là một trong những trung tâm văn hóa - thể thao, giáo dục - đào tạo, y tế chất lượng cao, khoa học - công nghệ phát triển của đất nước.

- Trung tâm tổ chức các sự kiện tầm khu vực và quốc tế.

- Thành phố cảng biển, đô thị biển quốc tế với vị trí là hạt nhân của chuỗi đô thị và cực tăng trưởng của vùng kinh tế trọng điểm miền Trung - Tây Nguyên.

- Trở thành đô thị sinh thái, hiện đại và thông minh, thành phố đáng sống; quốc phòng, an ninh và chủ quyền biển, đảo được bảo đảm vững chắc.

- Diện tích đất xây dựng đô thị đến 2030 khoảng 31.836 ha, chiếm khoảng 32,31% diện tích đất trên đất liền.

- Dự báo dân số đến 2030 khoảng 1,79 triệu người; trong đó dự báo dân số thường trú, tạm trú khoảng 1,56 triệu người.

- Cấu trúc cảnh quan bao gồm 03 vùng đô thị đặc trưng, gồm Vùng Ven mặt nước, vùng Lõi xanh, vùng Sườn đồi và 01 vùng sinh thái.

- Thiết lập 02 vành đai kinh tế: (1) Vành đai phía Bắc là Vành đai Công nghiệp công nghệ cao và Cảng biển - Logistics; (2) Vành đai phía Nam là Vành đai Đổi mới sáng tạo và Nông nghiệp ứng dụng công nghệ cao.

- Bổ sung 04 cụm việc làm ưu tiên tập trung gồm Cụm Công nghiệp công nghệ cao; Cụm Cảng biển và Logistics; Cụm Nông nghiệp ứng dụng công nghệ cao; Cụm Đổi mới sáng tạo.

- Phát triển du lịch trên toàn thành phố.

Chuyển đổi mô hình phát triển dàn trải, sử dụng đất đơn năng (làng đại học, KCN,…), phát triển đơn cực (chủ yếu là Hải Châu – Thanh Khê) thành đô thị nén, sử dụng đất đa năng (các khu đô thị: Đại học, Công nghệ cao, Sân bay, cảng biển, …), sử dụng đất hỗn hợp, đất đơn vị ở kết hợp thương mại dịch vụ, phát triển đa cực, đa trung tâm.

Đối với đô thị nén: Tái thiết các khu đô thị cũ thành các khu cao tầng và tập trung đầu tư hạ tầng tương ứng, trọng tâm là: (1) Khu vực trung tâm đô thị mở rộng quy mô 631 ha; (2) khu CBD An Đồn được xác định là khu đô thị cao tầng mới trong trung tâm. (3) Các dự án tái thiết khác cho các khu vực đô thị cũ không đảm bảo hạ tầng.

Nhìn chung, quy hoạch sử dụng đất và định hướng phát triển chiều sâu lẫn chiều ngang của Đà Nẵng đều có những thay đổi tích cực hơn đề án năm 2013. Đi kèm theo là rất nhiều cơ hội cho BĐS vùng ven thành phố và các loại hình BĐS sinh thái ven sườn đồi.

Phần Tổng quan Đà Nẵng xin dừng tại đây, mặc dù không thể mang hết chi tiết lên trên bài viết nhưng bài cũng có rất nhiều thông tin có ích cho các nhà đầu tư lẫn môi giới, hy vọng sẽ có giá trị đối với mọi người.

Kỳ 2: KHU VỰC TÂY BẮC - LIÊN CHIỂU

1. Tổng quan khu vực:

- Là khu vực có diện tích rộng nhất tại thị trường, bao gồm quận Liên Chiểu, một phần phía Đông Bắc Huyện Hòa Vang.

Về kết nối giao thông thì khu vực này có 2 trục chính quan trọng là Nguyễn Lương Bằng – Tôn Đức Thắng (quốc lộ 1A) và Nguyễn Tất Thành-Nguyễn Tất Thành nối dài (dọc biển), 2 tuyến này chạy xuyên suốt và là tuyến kết nối chính về Trung tâm thành phố. Ngoài ra còn có tuyến Hoàng Văn Thái, kết nối thẳng lên cao tốc, đường vành đai Tây và Bà Nà Hills, đóng vai trò vô cùng quan trọng trong tương lai. Những dự án lớn có thể kể đến sẽ được triển khai gần tuyến này gồm 4 khu đô thị sinh thái phía Tây TP, quy mô 344ha, tổng vốn đầu tư 3.500 tỷ đồng. Và trong các lõi phụ của thành phố trong tương lai có 1 lõi nằm trên trục này. Bên cạnh đó không thể không kể đến tuyến Nguyễn Sinh Sắc-Hoàng Thị Loan, đây là trục lõi của quận Liên Chiểu, được quy hoạch thành trung tâm tài chính, thương mại và hành chính của quận. Ngoài ra còn một số tuyến đường phục vụ logistics, vận tải công nghiệp và lưu thông hàng hóa: vành đai tây 1 (đang triển khai), vành đai tây 2, Mê Linh, đường tránh Nam Hải Vân, cao tốc.

Khu vực này tập trung các khu và cụm công nghiệp lớn nhất tại Đà Nẵng như: KCN Hòa Khánh, KCN Liên Chiểu, KCN Hòa Hiệp Bắc,... bên cạnh đó các khu vực tập trung về công nghiệp và công nghệ cao như Khu công nghệ cao, Khu công nghệ thông tin tập trung cũng nằm ở đây. Đây là nơi có tập trung nhiều công nhân và người lao động bình dân nhất Đà Nẵng. Chính vì thế vấn đề trật tự an toàn xã hội lẫn mặt bằng tiêu dùng cũng tương đối thấp so với mặt bằng chung nhưng không phải quá phức tạp. Nhìn chung thu nhập bình quân của khu vực này thấp hơn các quận còn lại của thành phố. Những năm gần đây hạ tầng làm mới cũng nằm chủ yếu ở khu vực này.

Đóng góp của khu vực này chủ yếu đến từ mảng công nghiệp của quận Liên Chiểu, theo thống kê năm 2020: Giá trị sản xuất công nghiệp ước thực hiện 28.616 tỷ đồng tỷ đồng, giảm 11,2% so với năm 2019 (thực hiện năm 2019 là 32.220 tỷ đồng). Giá trị dịch vụ ước thực hiện 4.429 tỷ đồng, giảm 13% so với năm 2019 (thực hiện năm 2019 là 5.090 tỷ đồng). Tổng mức hàng hóa bán lẻ và tiêu dùng ước thực hiện 6.139 tỷ đồng, giảm 9,5% so với năm 2019 (thực hiện năm 2019 là 6.783 tỷ đồng). Giá trị sản xuất nông - lâm - thủy sản ước thực hiện 32 tỷ đồng,giảm 10,8% so với năm 2019 (thực hiện năm 2019 là 37 tỷ đồng). Tổng thu ngân sách Nhà nước trên địa bàn ước thực hiện 320,4 tỷ đồng, bằng 58,1% so với năm 2019 (thực hiện năm 2019 là 550,609 tỷ đồng).

2. Thị trường bất động sản khu vực Tây Bắc - Liên Chiểu Đà Nẵng:

- Đặc trưng của các loại hình sản phẩm hiện hữu tại đây là phát triển dọc theo các tuyến đường lớn, ven các Khu Công Nghiệp, hoặc dọc tuyến đường biển Nguyễn Tất Thành, tuyến trung tâm Liên Chiểu: Nguyễn Sinh Sắc – Hoàng Thị Loan, tuyến Hoàng Văn Thái...

Phân khúc chủ yếu là sản phẩm đất nền phân lô, được quy hoạch bài bản, cơ sở hạ tầng tương đối đồng bộ, tuy nhiên tỉ lệ lấp dân còn chậm và đặc thù về văn hóa tiêu dùng và khá xa trung tâm so với các khu vực khác nên mặt bằng giá thấp hơn các khu vực khác trong địa phận Đà Nẵng.

Cùng điểm qua các dự án hiện tại còn thực hiện tiêu biểu trong khu vực này:

- Golden Hills (Liên Chiểu – Hòa Vang)

- Eco Charm (Liên Chiểu)

- Lakeside Palace + Homeland Central Park (Liên Chiểu)

- Khu đô thị Kim Long

Trong quá trình phát triển từ 2019 – nay của khu vực này, có thể chia làm những giai đoạn nhỏ như sau:

- Giai đoạn quý 3 quý đầu năm 2018 (tóm lược cơ bản)

- Giai đoạn quý 4/2018 – quý 1/2019: giai đoạn tăng phi mã và đạt đỉnh

- Giai đoạn quý 2/2019 – quý 2/2020: giai đoạn suy giảm hậu bong bóng và đạt đáy

- Giai đoạn quý 3/2020 – quý 4/2020: giai đoạn kháng cự

- Giai đoạn quý 4/2020 – quý 1/2021: giai đoạn phục hồi

- Giai đoạn quý 2/2021 – quý 2/2022: giai đoạn tang trưởng mạnh mẽ.

- Giai đoạn quý 2/2022 – nay: Suy thoái và tạo đáy

Cụ thể:

- Trong 3 quý đầu năm 2018 thị trường khu vực có sự tăng trưởng tương đối tốt do hưởng lợi đà tăng phục hồi giai đoạn trước nhưng thanh khoản không quá lớn, tập trung nhiều ở dự án Kim Long, Golden Hills, đặc biệt có sự trở lại của dự án Eco Charm với khu vực giai đoạn 2 mở bán mới (hàng sơ cấp tháng 6/2018), thị trường tăng trưởng khá nhanh về giá. Ví dụ dự án Golden Hills, quy mô 400ha (phần mở rộng 900 ha), trong 3 quý đầu năm 2018 giá có tăng trưởng tương đối tốt nhưng thanh khoản không quá lớn, mức giá phát triển từ 9-13tr/m2 lên 13-18tr/m2. Gami Eco Charm tăng trưởng từ 12-14tr/m2 đạt 15-18tr/m2, dự án Kim Long City (khu E) từ 18-22tr/m2 đạt 21-25tr/m2, dự án Lakeside Palace cũng tương tự: từ 11-14tr/m2 đạt 14-16tr/m2.

- Bước sang quý 4/2018, thanh khoản bắt đầu tăng đều đặn theo từng tháng và giá cũng tăng nhanh theo. Thời điểm này nhu cầu mua trong thị trường tăng dần theo hiệu ứng FOMO, người người nhà nhà cuốn vào việc mua bán đất đai. Bên cạnh đó thời điểm này CĐT và các đơn vị PTDA cũng chớp thời cơ tung hàng loạt sản phẩm sơ cấp bổ sung nguồn cung cho thị trường (giai đoạn 3 dự án Eco Charm – tháng 12/2018, khu C2, khu E, tiểu khu B1 dự án Golden Hills – quý 1/2019), cộng thêm hiệu ứng truyền thông giúp đẩy giá rất nhanh và giúp thị trường hấp thụ gần như toàn bộ sản phẩm đưa ra. Việc bán sang tay diễn ra nhanh và phổ biến ở tất cả các dự án, giá tăng theo từng tuần, từng ngày và đạt mức tăng kinh khủng nhất vào sau Tết, đạt đỉnh vào cuối tháng 3/2019. Golden Hills đạt mốc đỉnh 23-30tr/m2(đường 7m5) (tăng gần gấp đôi chỉ trong vòng 6 tháng). Eco Charm đạt mức giá 22-30tr/m2 (đất biệt thự) (mỗi sản phẩm lãi từ 1.3 tỷ - 2 tỷ so với gián bán t từ CĐT. Lakeside Palace đạt 22-25tr/m2 (đường 5m5) và Kim Long City đạt 38-43tr/m2 (đường 7m5).

- Sau khi lập đỉnh vào tháng 3/2019, thị trường bắt đầu giảm thanh khoản khi mức giá đã quá cao, xuất hiện hiện tượng xì hơi, bong bóng bắt đầu nổ, cộng thêm nhiều yếu tố khác như khủng hoảng pháp lý ở các dự án phía Điện Ngọc, cũng như dòng tiền chốt lời ở Đà Nẵng chảy vào các dự án khu vực khác, điển hình là Nhơn Hội-Quy Nhơn khiến thanh khoản lập tức giảm mạnh, giá tuột mạnh ở tất cả các dự án. Trong vòng 12 tháng kể từ khi lập đỉnh, giá đã mất tầm 35-40% giá trị so với giá đỉnh. Trong giai đoạn này Golden Hills về mức 16-23tr/m2 vào quý 1/2020, lúc này thị trường chỉ ghi nhận rất ít giao dịch, chủ yếu nằm ở những sản phẩm có sổ ở khu A, còn những sản phẩm vừa được CĐT bán ra gần như mất thanh khoản hoàn toàn. Eco Charm, Lakeside hay Kim Long cũng cùng chung số phận mất thanh khoản nặng, giao dịch chỉ lác đác khi những nhà đầu tư có lực tiền yếu buộc phải bán tháo để thu hồi vốn, giá giảm còn 17-20tr/m2 (Eco Charm, Lakeside Palace đường 5m5), 31-34tr/m2 (Kim Long đường 7m5).

- Bước vào quý 2/2020 dịch bệnh xảy ra ngay tại Đà Nẵng, thành phố thực hiện giãn cách xã hội trong gần 2 tháng (7/2020 đến 9/2020) càng làm thanh khoản mong manh ở đây thảm hơn, giao dịch cực ít, giá rao giảm dần theo thời gian nhưng ko giảm không quá nhiều như trước, thị trường lúc này đạt mức thấp nhất (đáy) vào đầu quý 3/2020. Giá rao bán của các sản phẩm giảm dần, áp lực bán ra là lớn nhất đối với những nhà đầu tư có dòng tiền yếu kém, các sản phẩm “sụp hầm” xuất hiện càng ngày càng nhiều, lúc này có dòng tiền đi thu mua các sản phẩm này giúp thị trường bước vào giai đoạn kháng cự trong 2 quý tiếp theo.

- Giai đoạn tiếp theo kéo dài khá ngắn, trong tầm 4 tháng (9/2020 đến 12/2020), việc giá mất rất nhiều so với giá đỉnh (gần 50% tùy sản phẩm) cùng với việc khống chế đợt dicjhh thứ 2 thành công và khá nhẹ nhàng khiến những người có dòng tiền mạnh và lạc quan nhìn nhận được cơ hội đầu tư nên dòng tiền bắt đáy bắt đầu luân chuyển. Các sản phẩm thấp nhất được giao dịch, mặt bằng giá ổn định hơn và bắt đầu có xu hướng tăng dần theo thời gian. Golden Hills đạt mức 14-23tr/m2, Eco Charm : 15-20tr/m2, Lakeside: 17-21tr/m2 (giá rao có nhỉnh hơn do thanh khoản được một số sp giá thấp ở quý 1/2020), Kim Long City: 28-31tr/m2.

- Giai đoạn quý 4/2020 và quý 1/2021 có chuyển biến tốt do dịch bệnh cũng đã ổn định và một số thông tin đầu tư phát triển hạ tầng như: bố trí vốn để bước đầu thực hiện dự án Cảng Liên Chiểu, khởi động dự án Vinpearl Làng Vân, cộng thêm việc thông qua đồ án điều chỉnh quy hoạch thành phố... cùng với hiệu ứng sóng lan tăng trưởng của khu vực Hòa Xuân và khu vực khác cùng với đà ở giai đoạn trước, tâm lý người bán được đẩy lên một chút và mức giá cũng nhích nhẹ lên. Golden Hills đạt tầm 17-25tr/m2 vào quý 2/2021. Giai đoạn này có thanh khoản tăng khá tốt, tập trung vào các lô đã có sổ ở khu A5,A4, bên cạnh đó loại hình HĐ ở A6 cũng được tìm mua do tổng giá thấp. Eco Charm cũng có những phục hồi tốt về thanh khoản, số lượng nhà đầu tư săn mua cũng nhiều hơn, giá đạt: 15-24tr/m2 (chạm về trên mức giá bán ra từ CĐT của GĐ 3, lượng giao dịch tăng đột biến vào cuối tháng 3, đầu tháng 4 do xuất hiện dòng tiền chốt lời từ phía Quảng Ninh đổ về), sản phẩm nhà liền kề (cả xây hoặc chưa xây) cũng được săn đón do có thông tin sổ đã cấp về CĐT, giá loại hình này đạt 23-25tr/m2 (đã xây). Lakeside tăng cũng khá ấn tượng đạt 21-24tr/m2. Kim Long đạt mức: 29-33tr/m2 (do có một số thông tin về việc ra sổ cho dự án và CĐT cũng triển khai xây dựng lại các Shophouse).

- Sau giai đoạn tăng trưởng ngắn cuối tháng 3, đầu tháng 4/2021 ghi nhận lượng thanh khoản giảm nhiều, lý do là mức giá tăng nhanh trong thời gian ngắn khiến tâm lý thị trường cảm thấy rủi ro, cùng với dòng tiền phân tán trong thị trường các khu vực khác không còn luân chuyển nhiều nữa. Đầu tháng 5 dịch bệnh lại bùng phát khiến thị trường mất thanh khoản hoàn toàn, điều này kéo dài đến đầu tháng 9 khi Thành phố Đà Nẵng dở bỏ lockdown và mở cửa trở lại đồng thời vaccine đã được tiêm rộng rãi, ĐN bắt đầu sống chung với Covid…

- Đây cũng là giai đoạn tăng trưởng nóng của BĐS toàn quốc khi dòng tiền rất rẻ, lãi suất thấp và hồ sơ duyệt khá dễ do NN bơm tiền khá nhiều để hỗ trợ sxkd nhưng các doanh nghiệp sản xuất lại chưa sx do rủi ro XNK và vận chuyển nên dòng tiền liên tục đổ vào Chứng khoán và BĐS. Giai đoạn này đến đầu năm 2022 giá BĐS Khu vực Tây bắc đã gần chạm đỉnh thời Hoang kim năm 2019…với lượng giao dịch rất lớn. Theo ghi nhận của sở tư pháp thì trung bình mỗi tháng khu vực có khoảng 200 giao dịch qua công chứng

- Từ giữa năm 2022 NHNN siết tín dụng thì khu vực này gía Giảm dần và thanh khoản chậm chapj, đến tháng 10 năm 2022 khi lãi suất tăng mạnh thì thị trường này suy giảm mạnh. Đến thời điểm hiện tại khi Vũ viết bài này thì giá cả khu vực dc ghi nhận như sau

- Golden hill giá 13 đến 20tr/m2 (đã có sổ) cho một lô đường 7m5

- Lakeside giá từ 16 đến 18tr/m2 cho lô đường 5m5 (đã sổ)

- Ecocharm giá từ 14,5 đến 17tr/m2 (chưa sổ)

- Kim Long có giá từ 31 đến 36tr/m2 (đã có sổ)

- Giá bđs hiện tại đã bằng và thấp hơn đáy 2020 (lúc bắt đầu dịch bệnh)

Hiện tại thị trường vẫn ghi nhận thanh khoản rất chậm chạp, theo một số nguồn tin của Vũ thì trong tháng 3 vừa qua Quận Liên Chiểu ghi nhận 15 giao dịch qua công chứng, suy giảm gần 90% so với đỉnh tháng 4 năm 2022

------------------------------

Ngoài những dự án nêu ở trên, còn một số dự án khác hoặc khu TĐC tại khu vực mà Trần Vũ không nêu tên vì cho rằng sản phẩm đó không thuộc phổ chung của thị trường và không có nhiều tác động đến dòng tiền chủ lực của nhà đầu tư. Ngoài ra trong năm 2019, việc hướng dẫn thực hiện kết luận thanh tra 2852 về sai phạm trong sử dụng đất đai cùng với việc hàng loạt dự án BĐS dính vào lùm xùm với khách hàng cũng khiến khủng hoảng pháp lý lan đến khu vực này.

Thực chất một số dự án như Dragon Smart City, Đà Nẵng New City,... vốn cũng tồn tại một số vấn đề có thể tạm gọi là “liên quan đến pháp lý”, chỉ là chưa ai để ý đến. Cho đến khi việc lỗ hổng trong quản lý đất đai cùng với việc các nhiều CĐT lách luật rồi vướng vào rắc rối với khách hàng được khui ra ở nhiều nơi khiến khách hàng ở đây chú ý đến và đưa ra. Dễ thấy nhất là việc chậm ra sổ ở đa phần các dự án trong khu vực này cũng góp phần không nhỏ khiến mức giá tăng chậm hơn và tụt giá nhanh hơn so với khu vực khác.

------------------

3. Định hướng phát triển và quy hoạch tương lai:

Đây là khu vực có diện tích lớn nhất, quỹ đất còn nhiều. Hiện tại quỹ đất đã có dự án cam kết nằm phần nhiều ở đây nên nhìn về tương lai, thị trường ở đây còn nhiều dư địa để phát triển.

Một số thông tin về các dự án đầu tư lớn mang tính tích cực cho thị trường có thể kể đến như:

- Cảng Liên Chiểu: Đây là dự án thuộc lĩnh vực cảng biển quốc gia có tính chất kết nối liên vùng và khu vực Đông Nam Á, thúc đẩy phát triển thông thương hàng hóa của tuyến hành lang kinh tế Đông Tây, tạo thuận lợi cho thương mại, đầu tư và phát triển kinh tế - xã hội cho vùng miền Trung và Tây Nguyên. Hiện tại, dự án đã bước vào giai đoạn thực hiện bước đầu. Đây hứa hẹn là động lực rất lớn để phát triển kinh tế cũng như thị trường BĐS khu vực lân cận khi tính thu hút đầu tư và vai trò trong vận tải, logistic cũng như phục vụ các khu công nghiệp, công nghệ cao (vốn đã tập trung ở đây) sẽ kéo theo rất nhiều công ăn việc làm.

- Khu công nghệ cao, công nghệ thông tin tập trung: là 1 trong 3 khu CNC của cả nước, hiện tại KCN Đà Nẵng vẫn đang trong giai đoạn phát triển và kêu gọi đầu tư, một số công ty lớn trên thế giới cũng đã thực hiện đầu tư ở đây như tập đoàn AUC (sản xuất linh kiện hàng không vũ trụ), Fujikin International... Đến nay đã thực được 3.111 tỷ đồng (35.2% tổng mức đầu tư).

- Dự án khu du lịch Xuân Thiều do tập đoàn Mikazuki (Nhật Bản) làm chủ đầu tư trên diện tích hơn 12 ha với tổng vốn 2.420 tỷ đồng, hiện tại đã đi vào hoạt động giai đoạn 1. Khi đi vào hoạt động, dự án Mikazuki Spa & Hotel Resort sẽ góp phần tạo điểm nhấn cho phát triển kinh tế tại quận Liên Chiểu nói riêng, Đà Nẵng nói chung. Đóng góp vào nguồn thu ngân sách của địa phương cũng như tạo thêm sản phẩm du lịch - dịch vụ hấp dẫn cho khu vực này.

- Dự án Vinpearl Làng Vân: cuối tháng 3/2021, Tập đoàn Vingroup đã chính thức khởi động dự án Khu phức hợp du lịch và nghỉ dưỡng Làng Vân với tổng vốn dự kiến 35.000 tỷ đồng. Dự án Làng Vân được quy hoạch trên khu đất có diện tích gần 1.000 ha được kỳ vọng sẽ hình thành một khu phức hợp du lịch đô thị phát triển hài hòa với môi trường tự nhiên, giúp gắn kết các không gian nhà ở, tiện ích cộng đồng, thương mại và dịch vụ giải trí. Đây hứa hẹn là điểm nhấn đặc sắc và thu hút nhiều sự quan tâm của thị trường cũng như là động lực tăng giá không thể chối cãi của cả thị trường khu vực lân cận (Vin đến đâu giá tăng đến đó mà).

Nhìn vào tình hình quy hoạch và định hướng phát triển trong tương lai, khu vực này vẫn còn rất nhiều không gian để thị trường phát triển. Kì vọng thì có nhiều nhưng vấn đề đối với các nhà đầu tư là kỳ vọng đó đã được mua hay chưa, đã được đưa vào giá mua chưa. Câu trả lời sẽ là của riêng mỗi người với mỗi góc nhìn khác nhau, bài viết này là để cung cấp thông tin cho người đọc nên không đưa ra nhận định và bình luận chủ quan của mình.

(Theo Trần Vũ)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận