Đòn bẩy quá mức – Mất nhà và vẫn mang nợ: Cảnh báo từ thực tế thị trường bất động sản Việt Nam

Trong những năm gần đây, việc sử dụng đòn bẩy tài chính trong đầu tư bất động sản ngày càng phổ biến tại Việt Nam. Đòn bẩy giúp nhiều người nhanh chóng sở hữu nhà đất mà không cần có đủ 100% vốn.

Tuy nhiên, khi thị trường không thuận lợi, đòn bẩy cũng có thể trở thành con dao hai lưỡi, đẩy nhà đầu tư vào cảnh “mất nhà và vẫn mang nợ”.

Thực trạng phổ biến: Sự hiểu nhầm tai hại về đòn bẩy

Không ít nhà đầu tư hiện nay tin rằng, nếu họ vay ngân hàng để mua bất động sản và sau đó không có khả năng trả nợ thì ngân hàng sẽ thu hồi tài sản thế chấp và người vay chỉ “mất vốn góp” từ 20% đến 30%. Tư duy này tưởng chừng vô hại, nhưng thực tế lại dẫn đến những hệ lụy nghiêm trọng.

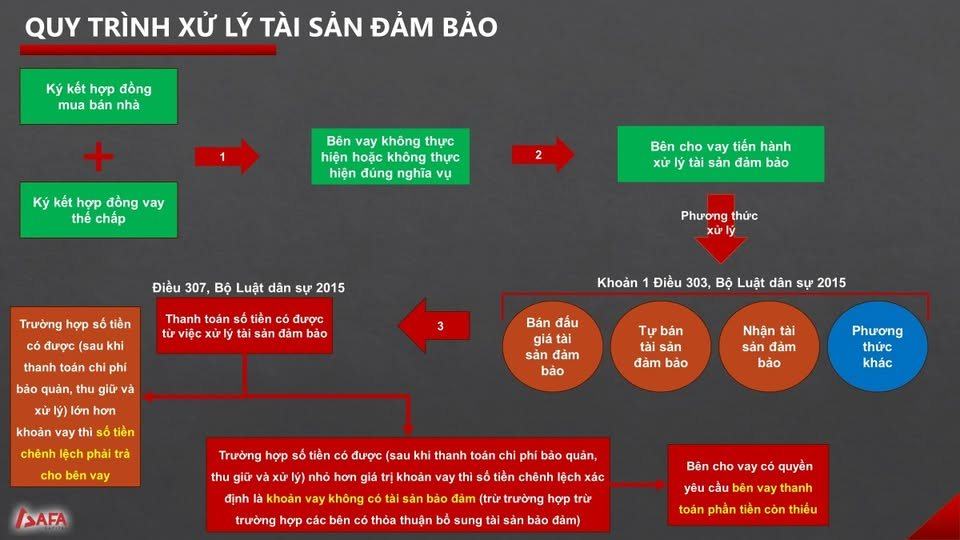

Ngân hàng không chỉ thu hồi tài sản, bạn còn phải trả nợ tiếp

Một khi bạn không còn khả năng chi trả khoản vay, ngân hàng sẽ tiến hành xử lý tài sản thế chấp, thông qua việc phát mãi hoặc đấu giá. Tuy nhiên, nếu giá trị tài sản bán ra không đủ để bù đắp toàn bộ số tiền gốc và lãi đã vay, bạn vẫn phải tiếp tục trả phần chênh lệch còn thiếu.

Ví dụ: bạn mua một bất động sản trị giá 5 tỷ đồng, sử dụng 30% vốn tự có (1,5 tỷ), còn lại 70% vay ngân hàng (3,5 tỷ). Sau 2 năm không thể thanh toán lãi vay, ngân hàng phát mãi tài sản, nhưng thị trường giảm sâu, tài sản chỉ bán được 3 tỷ đồng. Khi đó, bạn đã mất toàn bộ vốn tự có và vẫn còn nợ ngân hàng 500 triệu đồng gốc chưa thanh toán, chưa kể lãi phát sinh.

Chiêu bài “chứng minh thu nhập bằng tài sản khác” – Cạm bẫy mới

Một số ngân hàng hiện nay không chỉ dựa vào thu nhập hàng tháng để xét duyệt hồ sơ vay. Họ có xu hướng xem xét thêm các tài sản khác của khách hàng như nhà đất, ô tô, cổ phiếu... để đánh giá khả năng trả nợ trong tương lai. Điều này có thể khiến người vay lầm tưởng rằng mình “dư sức” trả nợ vì đang sở hữu nhiều tài sản.

Tuy nhiên, chính điểm này lại là “bẫy” đối với những nhà đầu tư thiếu kinh nghiệm. Khi thị trường gặp khó khăn, bất động sản mất giá, việc bán các tài sản khác để chi trả nợ sẽ trở nên khó khăn, chưa kể có thể phải bán lỗ. Quan trọng hơn, việc ngân hàng đánh giá tài sản của bạn không đồng nghĩa họ sẽ gánh rủi ro thay bạn.

Đòn bẩy gián tiếp: người thân cũng bị kéo vào vòng xoáy nợ nần

Trong nhiều trường hợp, khi khách hàng không đáp ứng được yêu cầu chứng minh thu nhập, ngân hàng có thể yêu cầu người thân đứng ra bảo lãnh hoặc đồng vay. Điều này thường xảy ra với người trẻ tuổi, người chưa có thu nhập ổn định nhưng muốn “lướt sóng” bất động sản.

Tình huống phổ biến là cha mẹ, anh chị em ruột được ngân hàng yêu cầu ký giấy xác nhận hỗ trợ tài chính. Khi khoản vay phát sinh nợ xấu, không chỉ người vay chịu trách nhiệm, mà cả người bảo lãnh cũng sẽ bị ngân hàng truy đòi. Không ít gia đình lâm vào cảnh “tan cửa nát nhà” vì sự chủ quan của một thành viên.

Từ kinh nghiệm chuyên gia: Đòn bẩy không xấu, vấn đề là cách sử dụng

Tôi luôn cho rằng đòn bẩy tài chính là một công cụ hữu ích nếu được sử dụng đúng cách. Không ai thành công lớn trong bất động sản mà không từng dùng đòn bẩy. Tuy nhiên, để tránh rủi ro, bạn cần hiểu rõ và đánh giá kỹ các yếu tố sau:

1. Đánh giá khả năng trả nợ thực tế

Không nên vay quá 40% giá trị tài sản khi chưa có dòng tiền ổn định. Bạn cần tính đến các yếu tố biến động như lãi suất thả nổi, thời gian bán tài sản, chi phí phát sinh... Tốt nhất là dự trù dòng tiền cho 12-24 tháng kể cả trong trường hợp xấu nhất: tài sản không bán được.

2. Không dùng hết hạn mức tín dụng

Khi vay ngân hàng, hãy giữ lại một phần hạn mức tín dụng để làm “đệm”. Tránh trường hợp dồn toàn bộ vốn vào một tài sản duy nhất, bạn sẽ mất linh hoạt nếu có biến động. Luôn giữ một quỹ dự phòng (ít nhất bằng 6 tháng chi phí trả lãi và gốc).

3. Tận dụng đòn bẩy có giới hạn

Đòn bẩy nên được sử dụng trong biên độ kiểm soát, dựa trên nguyên tắc: “Lợi nhuận kỳ vọng phải lớn hơn rủi ro tiềm ẩn”. Ví dụ, nếu tài sản có khả năng tăng giá 10%/năm trong 3 năm, nhưng rủi ro lãi suất có thể tăng 3-4% thì tỷ lệ lợi nhuận sau rủi ro còn lại rất thấp.

4. Đầu tư theo năng lực tài chính, không chạy theo phong trào

Giai đoạn sốt đất năm 2021-2022 đã chứng kiến nhiều người vay mượn “chạy theo trend” mà không có kế hoạch cụ thể. Đầu tư bất động sản nên là một quyết định chiến lược dài hạn, chứ không phải trò chơi ngắn hạn.

5. Học cách đọc hợp đồng tín dụng và hiểu luật

Một điều tối quan trọng là bạn phải đọc kỹ các điều khoản trong hợp đồng tín dụng: mức lãi suất cố định/thả nổi, thời gian gia hạn, các khoản phí phạt, điều kiện tất toán sớm, v.v. Ngoài ra, bạn cần hiểu quy định của pháp luật về nợ xấu, cưỡng chế, xử lý tài sản để phòng ngừa rủi ro pháp lý.

Kết luận: Lợi nhuận luôn đi kèm với rủi ro

Bất động sản là kênh đầu tư hấp dẫn nhờ khả năng sinh lời và bảo toàn giá trị. Tuy nhiên, như bất kỳ loại hình đầu tư nào khác, lợi nhuận luôn đi kèm với rủi ro. Đòn bẩy tài chính là công cụ giúp nhà đầu tư gia tăng lợi nhuận, nhưng cũng có thể nhân đôi mức độ rủi ro nếu dùng sai cách.

Bài học lớn nhất từ thực tế thị trường là không nên xem nhẹ trách nhiệm khi vay tiền ngân hàng. Mất nhà đã là một mất mát lớn, nhưng việc vẫn phải tiếp tục trả nợ sau đó còn là gánh nặng đè nặng lên tương lai của bạn và gia đình. Hãy cân nhắc thật kỹ, xây dựng chiến lược tài chính an toàn, và sử dụng đòn bẩy như một người chuyên nghiệp.

Nếu bạn đang cân nhắc đầu tư bất động sản và cần hỗ trợ phân tích dòng tiền, lên kế hoạch vay vốn an toàn, hãy kết nối với chuyên gia để có góc nhìn khách quan, thực tế trước khi đưa ra quyết định quan trọng.

(Theo To Anh Hung)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận