VAY ĐẢO NỢ BẤT ĐỘNG SẢN GIỮA CÁC NGÂN HÀNG KHÓ HAY DỄ?

|

MỤC LỤC

|

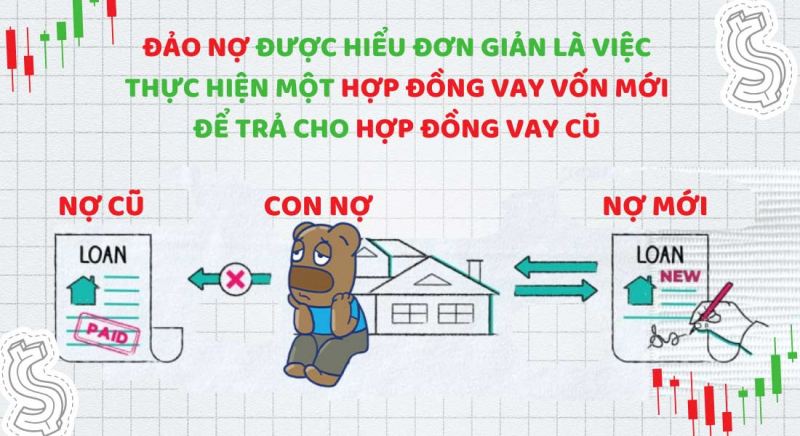

VAY ĐẢO NỢ NGÂN HÀNG LÀ GÌ ?

- Vay đảo nợ ngân hàng là hình thức người vay sử dụng khoản vay mới từ ngân hàng để trả nợ cho khoản vay cũ. Theo quy định tại Nghị định 94/2018/NĐ-CP, đảo nợ là việc huy động nguồn vốn mới nhằm mục đích trả trước một phần hoặc toàn bộ cho khoản nợ cũ vay trước đó.

Có hai hình thức vay đảo nợ ngân hàng phổ biến là:

- Vay đảo nợ trong cùng một ngân hàng: Người vay sẽ vay một khoản tiền mới từ ngân hàng đang cho vay khoản nợ cũ. Sau đó, số tiền vay mới sẽ được sử dụng để trả nợ cho khoản vay cũ.

- Vay đảo nợ từ ngân hàng khác: Người vay sẽ vay một khoản tiền mới từ ngân hàng khác để trả nợ cho khoản vay cũ.

Người vay được vay đảo nợ khi họ dùng khoản vay mới để chi trả cho các khoản nợ thuộc 3 trường hợp sau:

- Vay vốn phục vụ kinh doanh;

- Thời hạn cho vay không vượt quá thời hạn của khoản vay cũ;

- Khoản vay chưa thực hiện cơ cấu thời hạn trả nợ.

Ưu điểm của vay đảo nợ ngân hàng:

- Giúp người vay kéo dài thời gian trả nợ, giảm áp lực tài chính.

- Giúp người vay tránh bị liệt kê vào nợ xấu.

Nhược điểm của vay đảo nợ ngân hàng:

- Tăng chi phí lãi vay do phải trả lãi cho cả hai khoản vay.

- Tăng nguy cơ vỡ nợ nếu không có khả năng trả nợ.

Trước khi quyết định vay đảo nợ ngân hàng, người vay cần cân nhắc kỹ các ưu nhược điểm của hình thức này. Đồng thời, cần tìm hiểu kỹ các điều kiện và thủ tục vay đảo nợ của ngân hàng để đảm bảo hồ sơ được duyệt.

Dưới đây là một số lưu ý khi vay đảo nợ ngân hàng:

- Tính toán kỹ khả năng tài chính của bản thân trước khi vay.

- So sánh lãi suất và điều kiện vay của các ngân hàng để lựa chọn được khoản vay phù hợp.

- Tìm hiểu kỹ các điều khoản và thủ tục vay đảo nợ của ngân hàng.

- Chỉ vay đảo nợ khi thực sự cần thiết.

Nếu không có khả năng trả nợ, người vay có thể tham khảo các giải pháp sau:

- Trao đổi với ngân hàng để xin cơ cấu lại thời hạn trả nợ.

- Tìm kiếm nguồn thu nhập mới để trả nợ.

- Bán tài sản thế chấp để trả nợ.

VAY ĐẢO NỢ BẤT ĐỘNG SẢN GIỮA CÁC NGÂN HÀNG KHÓ HAY DỄ?

Theo thông tư 06/2023/TT-NHNN sửa đổi của ngân hàng nhà nước, từ 1/9/2023 người dân có thể vay ngân hàng này trả nợ ngân hàng khác.

Nhưng thực tế việc người dân có thể tiếp cận hình thức này để đảo nợ cho khoản vay mua bất động sản không? Mình đã trực tiếp trao đổi, được tư vấn từ nhân viên một ngân hàng thuộc nhóm BIG 4 để hiểu rõ hơn việc vay đảo nợ bất động sản.

- Dư nợ tối thiểu tại ngân hàng đang vay ít nhất từ 2 tỷ (khoản nợ lớn dễ được duyệt hơn các khoản nợ nhỏ).

- Tài sản thứ 2 để thế chấp vay đảo nợ.

- Thẩm định tài sản thứ 2.

- Không có nợ xấu.

- Chứng minh thu nhập cá nhân.

- Làm đẹp hồ sơ vay bằng một hợp đồng bảo hiểm tối thiểu 15 triệu/năm hoặc hơn tùy trường hợp.

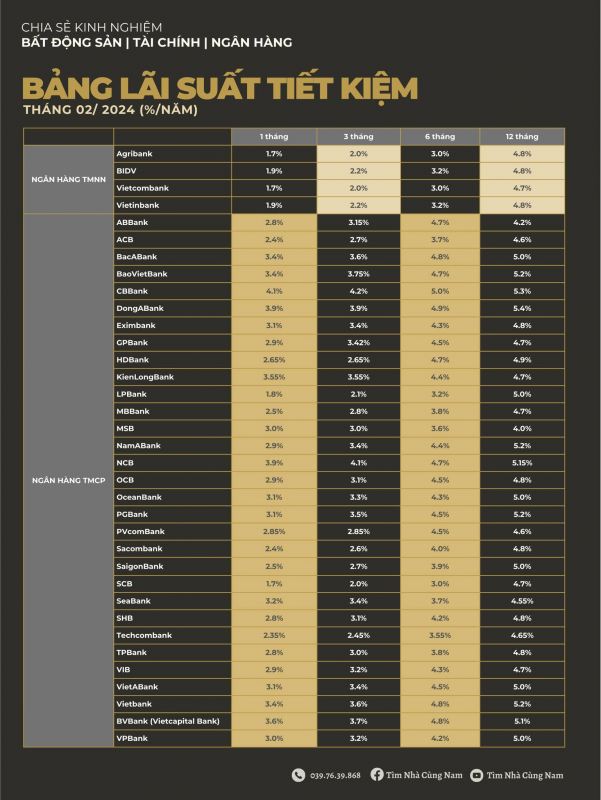

Nếu đáp ứng đầy đủ các điều kiện trên thì khách hàng sẽ được vay đảo nợ với mức lãi suất ưu đãi cố định 6,9% trong vòng 6 tháng đầu, hoặc7,5% trong 1 năm đầu, hoặc 8% cho 1,5 – 2 năm đầu, sau thời gian ưu đãi thì lãi suất được thả nổi theo thị trường.

Với những yêu cầu trên thì ngoài việc phải làm đơn yêu cầu trả nợ trước hạn tại ngân hàng cũ, xem ra thủ tục cho vay cũng tương tự như giải ngân khoản vay mới. Tuy nhiên nếu ai đang có khoản dư nợ dưới 2 tỷ thì có lẽ phải quay xe ra về.

- Phí trả nợ trước hạn phải trả cho ngân hàng cũ.

- Phí thẩm định hồ sơ vay đảo nợ tại ngân hàng mới.

- Phí bôi trơn làm đẹp hồ sơ vay.

- Thời hạn vay: chuyển nợ không đồng nghĩa với việc kéo dài thời hạn cho vay. Ví dụ: khoản vay 7 tỷ của bạn tại ngân hàng cũ còn 4 năm, thì khi chuyển qua ngân hàng mới thời hạn vay cũng chỉ còn 4 năm.

Trước khi quyết định vay đảo nợ, người vay nên cân nhắc và tính toán các khoản chi phí phải trả trước liệu có lợi hơn hay không. Tránh vội vàng kẻo lại mất thêm chi phí, thời gian, công sức chỉ để chuyển nợ từ ngân hàng này qua ngân hàng khác, nhưng lại không giảm được áp lực trả nợ.

Từ nay đến cuối năm, dự kiến toàn ngành ngân hàng còn khoảng 1 triệu tỷ đồng tín dụng cần được giải ngân. Nhưng thực tế ngân hàng không thể hạ chuẩn tín dụng vì lo nợ xấu sẽ phát sinh khiến chi phí vốn ngân hàng tăng. “Chi phí vốn thấp là do tỉ lệ nợ xấu thấp. Nếu không duy trì được chuẩn mực cấp tín dụng, sẽ tăng chi phí vốn ảnh hưởng đến quyền lợi của những khách hàng tốt trong tương lai” – Chia sẻ của ông Nguyễn Thanh Tùng, Tổng Giám Đốc Vietcombank. Như vậy có nghĩa là dù thừa tiền thì bất cứ ngân hàng nào cũng đều lo ngại nợ xấu hơn cả việc thừa tiền.

Trong 3 ngày 21/9, 22/9 và 25/9 ngân hàng nhà nước (NHNN) đã phát hành tín phiếu và hút về gần 30.000 tỷ khỏi hệ thống ngân hàng. Việc NHNN mở lại kênh hút tiền qua tín phiếu sau hơn 6 tháng tạm ngưng giúp giảm bớt sự dư thừa thanh khoản hệ thống và có chiều hướng làm tăng lãi suất trên thị trường liên ngân hàng. Hành động này của NHNN có thể kéo dài đến cuối năm, như vậy đây cũng là một giải pháp ngắn hạn chữa bệnh thừa tiền của toàn ngành ngân hàng. Theo ông Trần Ngọc Báu – CEO Wi Group cho rằng thời gian tới, NHNN một mặt hút bớt thanh khoản thị trường liên ngân hàng để giảm áp lực đầu cơ tỷ giá của các ngân hàng thương mại trong ngắn hạn, một mặt tiếp tục ban hành các chính sách giúp lãi suất thị trường giảm và tín dụng khơi thông.

Như vậy từ những diễn biến hiện tại có thể thấy việc vay đảo nợ ngân hàng đối với bất động sản là cực kỳ khó. Con đường này cực kỳ gian nan thậm chí không có cửa cho các khách hàng cá nhân với các khoản vay nhỏ lẻ. Đây có lẽ là chính sách phù hợp với các tay to, cá mập đảo nợ các khoản nợ lớn.

Khi nghe đến điều kiện cần có tài sản thứ 2 thế chấp để vay đảo nợ, có lẽ một số người sẽ nghĩ đến chuyện chuyển qua vay mới luôn cho khỏe. Đây cũng là điều mình nghĩ đến, nhưng nếu vay mới thì ta phải giải trình phương án vay là gì? Nếu chọn phương án vay mua bất động sản thì phải có hợp đồng chứng minh giao dịch mua, nếu chọn phương án vay tiêu dùng thì thời hạn vay chỉ được 10 năm. Ngoài ra, trước tình hình kinh tế khó khăn, hầu hết các tư vấn viên của ngân hàng cũng không còn dám hỗ trợ khách hàng làm đẹp hồ sơ, hoặc tìm cách lách để khách hàng được duyệt khoản vay như trước. Các hồ sơ vay mới đều được thẩm định, thẩm duyệt kỹ, gắt gao hơn trước rất nhiều.

Ngân hàng rất khát khao giải ngân dòng tiền nhưng tại sao các chính sách, quy trình, điều kiện của ngân hàng lại khiến người muốn vay khó tiếp cận nguồn tiền? Vì như đã chia sẻ ở trên, ngân hàng nào cũng sợ ôm thêm nợ, đặc biệt là nợ xấu. Trong khi mỗi ngân hàng đều có lượng khách hàng nợ đang có sẵn trên hệ thống, thì liệu họ có sẵn lòng mua lại nợ của các ngân hàng khác nếu nó là các khoản nợ không đẹp lắm, hoặc sẽ tạo thêm áp lực cho hệ thống ngân hàng của họ?

Đừng kêu gào ngân hàng cố tình tạo khó khăn, vì thực tế lúc kinh tế thuận lợi thì các điều kiện này vốn dĩ đều có, chẳng qua các tư vấn viên hoặc lãnh đạo ngân hàng họ cố tình tìm cách, hoặc dễ tính hơn trong việc thẩm duyệt hồ sơ vay, chứ nếu xét đúng thì chưa chắc khách hàng của họ đã đủ điều kiện vay. Nếu là cá nhân mỗi người chúng ta, chúng ta có dám đứng ra ôm lại nợ của người khác trong thời điểm này không? Ai đã vay đảo nợ thành công có thể chia sẻ ở bình luận để mình và nhiều người tham khảo nhé.

(Theo Trần Kim Tuyến)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

.jpg)

Bình luận