Lưu chuyển tiền tệ từ hoạt động kinh doanh – Chỉ số sống còn của doanh nghiệp

Quên hết những thuật ngữ kế toán rối rắm đi. Hãy tưởng tượng tài chính của một công ty giống như tài chính cá nhân của bạn. Có hai thứ đơn giản mà bạn luôn cần phân biệt:

-

Lợi nhuận giống như con số trên bảng lương: “Thu nhập: 20 triệu”.

-

Dòng tiền giống như tiền thật trong ví bạn cầm để đi chợ, đổ xăng, trả tiền điện.

Một công ty có thể “có lợi nhuận” trên giấy nhưng không có tiền trả lương ngay hôm nay — và đó là con đường ngắn dẫn đến phá sản. Ngược lại, một công ty có lợi nhuận khiêm tốn nhưng dòng tiền dương ổn định thì có sức sống, có năng lực đương đầu với rủi ro.

Bài viết này sẽ dẫn bạn từ trực giác đơn giản ấy đến một phân tích chuyên sâu: dòng tiền từ hoạt động kinh doanh (Operating Cash Flow — OCF) là gì, vì sao nó quan trọng hơn lợi nhuận giấy tờ, cách đo lường, dấu hiệu cảnh báo, và những chiến lược thực tế để cải thiện — kèm theo ví dụ cụ thể và checklist để bạn áp dụng ngay cho doanh nghiệp hoặc dự án bất động sản.

1 — Dòng tiền từ hoạt động kinh doanh là gì? (giải thích ngắn gọn, thực tế)

Dòng tiền từ hoạt động kinh doanh là lượng tiền mặt thực sự công ty thu vào và chi ra do hoạt động kinh doanh cốt lõi: bán hàng, thu tiền khách, trả nguyên vật liệu, trả lương, trả tiền điện nước, nộp thuế…

Nói ngắn: OCF = Tiền thu thực tế từ hoạt động kinh doanh − Tiền chi thực tế cho hoạt động kinh doanh.

Nó khác với lợi nhuận kế toán ở chỗ:

-

Lợi nhuận có thể bao gồm doanh thu ghi nhận nhưng chưa thu tiền (bán chịu), và có thể trừ nhiều chi phí khấu hao (không phải tiền thật).

-

Dòng tiền chỉ tính khi tiền mặt thực tế chuyển vào hoặc rời khỏi tài khoản.

Tại sao điều này quan trọng? Vì nhà cung cấp, chủ nợ, nhân viên và ngân hàng không trả lời cho “bảng lương đẹp” — họ cần tiền thật. Dòng tiền cho bạn thấy công ty có thể trả nợ, trả lương, tái đầu tư — nghĩa là công ty có thể “sống sót” trong đời thực.

2 — Công thức, chỉ số quan trọng và cách đọc số

2.1 Công thức cơ bản

Một cách đơn giản:

Dòng tiền từ hoạt động = Tiền thu từ khách hàng − Tiền chi cho nhà cung cấp, nhân viên, chi phí hoạt động − Thuế thu nhập đã trả

Kế toán thông thường trình bày OCF như:

OCF = Lợi nhuận ròng + Chi phí không dùng tiền mặt (khấu hao, dự phòng) + Giảm tài sản lưu động (hoặc − tăng tài sản lưu động) + Tăng nợ ngắn hạn (hoặc − giảm nợ ngắn hạn)

2.2 Một vài chỉ số bạn nên theo dõi (và mức tham khảo)

-

OCF margin (Tỷ suất Dòng tiền hoạt động) = OCF / Doanh thu.

-

Tham khảo: > 5% là an toàn cho nhiều doanh nghiệp; >10% là khỏe; nhưng tuỳ ngành nghề (bán lẻ có thể mỏng, ngành công nghiệp nặng cần dòng tiền lớn).

-

-

Free Cash Flow (FCF) = OCF − Chi tiêu vốn (CAPEX). Đây là tiền thực sự còn lại để trả cổ tức, giảm nợ, mua lại cổ phiếu.

-

Current ratio (Tỷ số khả năng thanh toán ngắn hạn) = Tài sản ngắn hạn / Nợ ngắn hạn. >1.2 là OK, >2 là chắc chắn; tuỳ ngành.

-

Quick ratio (chỉ tài sản dễ thành tiền) >1 là an toàn.

-

Cash conversion cycle (CCC) = DSO + DIO − DPO

-

DSO (Days Sales Outstanding): số ngày doanh nghiệp phải chờ để thu tiền từ bán hàng.

-

DIO (Days Inventory Outstanding): số ngày hàng tồn kho nằm ở kho.

-

DPO (Days Payables Outstanding): số ngày doanh nghiệp có thể trì hoãn trả nhà cung cấp.

-

Tham khảo CCC: nhỏ hơn 60–90 ngày là tốt cho nhiều doanh nghiệp; càng ngắn càng tốt.

-

3 — Ví dụ minh họa: lợi nhuận đẹp nhưng dòng tiền bằng 0

Để cụ thể, xem ví dụ dưới đây:

Giả sử doanh nghiệp có các số sau (đơn vị: đồng):

-

Doanh thu: 5.000.000.000

-

Giá vốn: 3.000.000.000 → Lợi nhuận gộp 2.000.000.000

-

Chi phí hoạt động: 1.200.000.000 → EBIT 800.000.000

-

Thuế: 200.000.000 → Lợi nhuận ròng 600.000.000

-

Chi phí khấu hao (không dùng tiền): 100.000.000

-

Tăng phải thu khách hàng (ΔAR) do bán chịu: +1.000.000.000 (công ty chưa thu tiền)

-

Tăng tồn kho (ΔInv): +200.000.000

-

Tăng phải trả nhà cung cấp (ΔAP): +500.000.000

Tính OCF theo công thức:

OCF = Lợi nhuận ròng + Khấu hao − ΔAR − ΔInv + ΔAP = 600.000.000 + 100.000.000 − 1.000.000.000 − 200.000.000 + 500.000.000 = 0

Kết luận: Mặc dù báo cáo lợi nhuận cho thấy lãi 600 triệu, nhưng dòng tiền thực tế = 0. Công ty không có tiền mặt để trả lương, trả nợ, hay mua nguyên liệu nếu không có giải pháp. Đây là tình huống rất phổ biến — “lợi nhuận ảo” nhưng thất bại trong thao tác tiền mặt hàng ngày.

4 — Ví dụ bán sofa trả góp (câu chuyện điển hình, dễ hình dung)

Một cửa hàng bán sofa có đơn trị giá 50.000.000 đồng, bán trả góp 12 tháng. Trên sổ sách, doanh thu 50 triệu được ghi nhận (theo phương pháp doanh thu dồn), nhưng tiền về thực tế chỉ là 1/12 mỗi tháng ≈ 4.166.667 đồng/tháng.

Kết quả: trong tháng cầu nhiều giao dịch trả góp, sổ sách đẹp nhưng dòng tiền thu về rất mỏng. Nếu cùng lúc cửa hàng phải trả lương, tiền thuê, chi phí xoay vòng lớn, cửa hàng có thể “cháy” tiền dù nhìn có lãi.

Bài học: doanh nghiệp cần quản trị yếu tố kỳ hạn giữa thu và chi — quản trị công nợ (AR, AP) và tồn kho để tránh nghẽn vốn.

5 — Cash conversion cycle (CCC): đo “tốc độ quay” của vốn lưu động

CCC = DSO + DIO − DPO.

Ví dụ:

-

DSO = 45 ngày (khách hàng trung bình trả sau 45 ngày),

-

DIO = 60 ngày (hàng tồn trung bình nằm kho 60 ngày),

-

DPO = 30 ngày (doanh nghiệp trả nhà cung cấp sau 30 ngày),

→ CCC = 45 + 60 − 30 = 75 ngày.

Nghĩa là, doanh nghiệp phải “đóng băng” vốn trong khoảng 75 ngày để tạo ra một chu trình bán hàng — tiền quay trở lại sau 75 ngày. Rút ngắn CCC (bằng cách thu nhanh hơn, bán tồn kho nhanh hơn, trả muộn hơn) sẽ giải phóng vốn để tái đầu tư.

6 — Doanh chủ và nhà đầu tư: vì sao cần ưu tiên OCF hơn lợi nhuận?

Với chủ doanh nghiệp:

-

OCF tạo ra năng lực hoạt động hàng ngày: trả lương, nguyên vật liệu, thuế.

-

OCF cho phép công ty bứt phá: tái đầu tư, mở rộng, chi trả cổ tức.

-

OCF là tấm khiên chống khủng hoảng: có tiền mặt thì vượt qua sụt giảm doanh thu, còn lãi ảo thì không.

Với nhà đầu tư:

-

OCF dương bền vững = Doanh nghiệp có chất lượng.

-

Giá trị thực của công ty thường phụ thuộc vào Free Cash Flow nhiều hơn EPS.

-

Nhiều công ty “lãi” nhưng chết vì hết tiền — cảnh báo rõ ràng cho nhà đầu tư: đừng theo dõi mỗi báo cáo lợi nhuận; hãy đọc báo cáo lưu chuyển tiền tệ.

7 — Những dấu hiệu “bệnh” về dòng tiền (red flags)

Khi phân tích một doanh nghiệp, hãy cảnh giác nếu thấy:

-

Lợi nhuận tăng nhưng OCF giảm: doanh thu chủ yếu từ bán chịu.

-

Tăng mạnh khoản phải thu (AR): khách hàng trả chậm → vốn tắc.

-

Tồn kho tăng liên tục: hàng ứ, hàng lỗi mốt.

-

Sử dụng tài sản hoặc bán tài sản để tạo tiền (bán máy móc, bán nhà xưởng) để bù vào chi phí hoạt động — dấu hiệu “vá víu”.

-

Huy động nợ ngắn hạn nhiều nhưng không giảm nợ: vòng vay để trả vay.

-

Dòng tiền đầu tư âm lớn kèm OCF âm: công ty chưa có nguồn thu để tài trợ CAPEX.

-

Chi phí trả lương, thuế bị chậm trễ: rủi ro pháp lý và nhân sự.

-

Thanh khoản trong ngân hàng sụt nhanh: biến động tuần tự không giải thích được.

Những dấu hiệu này yêu cầu kiểm tra sâu: mô hình kinh doanh, hợp đồng bán chịu, chất lượng khách hàng, chuỗi cung ứng.

8 — Chiến lược cải thiện dòng tiền từ hoạt động (chi tiết, thực tế)

Dưới đây là danh sách bước hành động, ưu tiên theo hiệu quả thực thi:

A. Tăng tốc thu tiền

-

Rà soát điều khoản thanh toán: chuyển từ 60/90 ngày sang 30 ngày nếu có thể.

-

Khuyến khích thanh toán sớm: chiết khấu 1–2% nếu thanh toán trong 10 ngày.

-

Yêu cầu đặt cọc/tiền ứng trước cho đơn hàng lớn.

-

Sử dụng hóa đơn điện tử & nhắc nợ tự động để giảm trễ nợ.

-

Factoring / bán phải thu: bán hóa đơn cho bên thứ ba để nhận tiền mặt ngay (chi phí).

B. Quản lý tồn kho & mua hàng

-

Áp dụng Just-In-Time (JIT) nếu chuỗi cung ứng cho phép.

-

Ngừng nhập hàng không bán được; làm khuyến mãi để giải phóng vốn.

-

Đàm phán EOQ (Economic Order Quantity) để tối ưu tồn kho.

-

Tối ưu hóa SKU: xóa sản phẩm ế, tập trung sản phẩm biên lợi nhuận tốt.

C. Kéo dài thời hạn trả nhà cung cấp một cách khôn ngoan

-

Đàm phán chu kỳ thanh toán dài hơn mà không mất lợi thế chiết khấu lớn.

-

Sử dụng chuỗi cung ứng tài chính (supply-chain finance): cho phép bạn kéo dài DPO trong khi nhà cung cấp vẫn nhận tiền sớm nhờ bên thứ ba.

D. Kiểm soát chi phí vận hành

-

Rà soát hợp đồng thuê, bảo trì, tiện ích: cắt hoặc tái thương lượng nếu không cần thiết.

-

Ưu tiên chi tiền cho những khoản thực sự sinh lời.

-

Số hóa quy trình để giảm chi phí nhân công thừa.

E. Quản trị vốn đầu tư (CAPEX)

-

Ưu tiên CAPEX sinh cash: mua thiết bị tăng năng suất, giảm chi phí vận hành.

-

Xem xét thuê thay vì mua (leasing) để không đóng vốn lớn.

-

Lập kế hoạch CAPEX dài hạn theo nguồn OCF dự báo.

F. Dự phòng rủi ro & quỹ dự trữ

-

Giữ quỹ dự trữ tiền mặt đủ để trang trải 3–6 tháng chi phí cố định.

-

Huy động tín dụng dự phòng (revolving credit) để dùng khi cần chứ không phải để bù lỗ.

9 — Điểm đặc thù theo ngành (vài lưu ý)

-

Bán lẻ: tồn kho và DSO thường thấp; OCF margin mỏng — ưu tiên quản trị tồn kho và tốc độ quay vốn.

-

Sản xuất: tồn kho và CAPEX lớn — kiểm soát chu kỳ sản xuất và đàm phán tốt với nhà cung cấp.

-

Dịch vụ/Phần mềm: ít tồn kho, nhưng có thể có DSO dài nếu cung cấp hợp đồng doanh nghiệp — ưu tiên thu tiền theo milestone.

-

Bất động sản/Developers: dòng tiền rất đặc thù — thường nhận tiền trước từ khách hàng (pre-sales) nhưng lợi nhuận theo tiến độ và ghi nhận có thể khác. Ở ngành này, dòng tiền dương phụ thuộc vào bán hàng thực và thu tiền trước; hồ sơ pháp lý minh bạch và khả năng quản trị dự án là then chốt.

10 — Checklist nhanh cho chủ doanh nghiệp: kiểm tra trong 30 phút

-

Số dư tiền hiện có đủ cho mấy tháng chi phí cố định? (3–6 tháng là an toàn)

-

OCF 12 tháng gần nhất dương hay âm? Xu hướng tăng hay giảm?

-

ΔAR (tăng/giảm) trong 6 tháng gần nhất? Tăng mạnh có lý do?

-

Tồn kho có tăng đều không? Có hàng ế?

-

CCC hiện là bao nhiêu ngày? So sánh với năm trước?

-

Nợ ngắn hạn so với dòng tiền hoạt động? Có nguy cơ tái cấp vốn không?

-

Có hợp đồng lớn đến hạn thanh toán? Thanh khoản có đủ xử lý?

-

Danh mục CAPEX: cái nào bắt buộc, cái nào hoãn được?

-

Có kế hoạch tăng doanh thu nào kèm theo thu tiền thực tế không? (ví dụ chương trình trả trước, đặt cọc)

-

Kịch bản khủng hoảng: doanh thu giảm 30% — bạn sống được bao lâu?

11 — Từ phân tích đến cảm hứng: quản trị dòng tiền là nghệ thuật sống còn

Cuối cùng, xin quay lại hình ảnh “ví tiền và bảng lương”. Người lãnh đạo thông minh không chỉ chăm chăm vào “bảng lương đẹp” (số lãi trên báo cáo) mà biết yêu ví tiền — giữ ví dày, cho ví quay vòng nhịp nhàng để công ty có sức bật.

Quản trị dòng tiền là sự kết hợp của toán học (số liệu, chỉ số), chiến lược (đàm phán, cấu trúc bán hàng), và nhân văn (đối xử công bằng với nhà cung cấp, giữ nhân viên, minh bạch với cổ đông). Ai làm tốt phần này, sẽ là người đưa doanh nghiệp qua đêm mưa bão, giữ được đội ngũ, giữ được danh tiếng — và có cơ hội vươn lên mạnh mẽ khi bình minh trở lại.

12 — Lời khuyên thực hành cuối cùng (tinh gọn)

-

Đọc báo cáo lưu chuyển tiền tệ trước báo cáo kết quả kinh doanh.

-

Ưu tiên dòng tiền dương thực tế hơn là lợi nhuận “trên giấy”.

-

Đừng để khách hàng “nuôi” bạn bằng nợ phải thu dài ngày.

-

Dồn nguồn lực cho những hoạt động làm ra tiền trước mắt.

-

Duy trì quỹ dự trữ và tín dụng dự phòng.

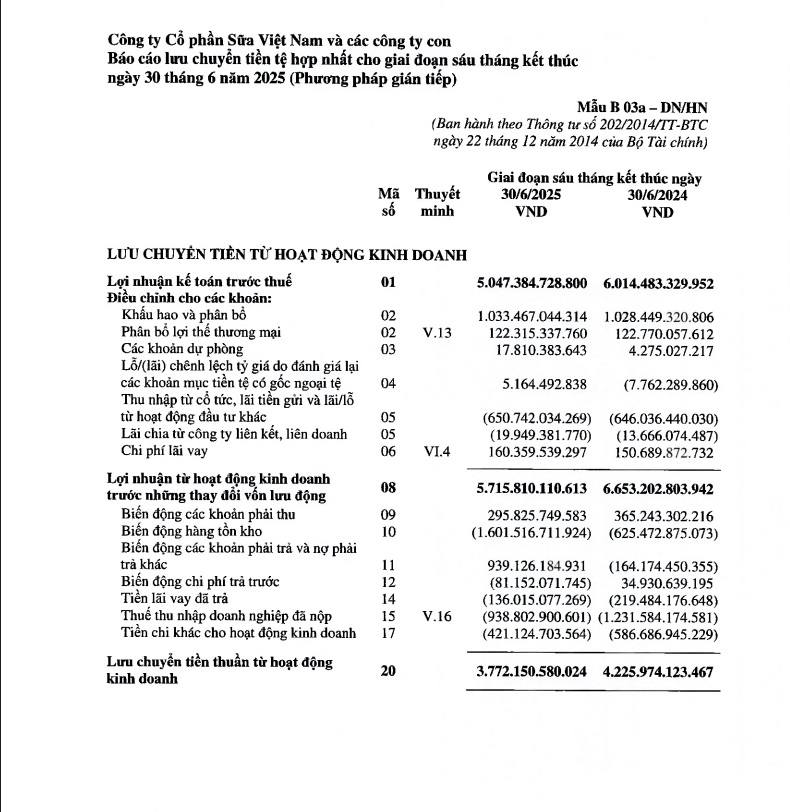

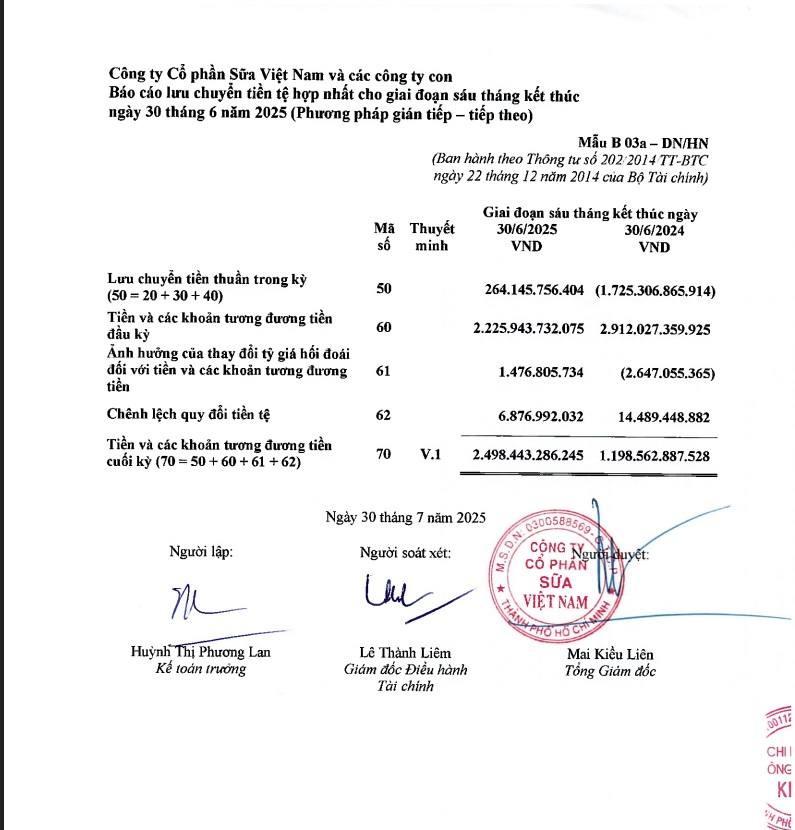

13. Lưu chuyển tiền tệ từ hoạt động kinh doanh: Sự thật không thể che giấu – Bài học từ Vinamilk 6T/2025

Trong thế giới kinh doanh, có một câu nói mà giới tài chính hay nhắc đi nhắc lại: “Profit is opinion, cash is fact” – Lợi nhuận chỉ là quan điểm, nhưng dòng tiền mới là sự thật. Lợi nhuận có thể được “vẽ” bằng nhiều thủ thuật kế toán, nhưng tiền mặt – thứ thực sự chảy vào két doanh nghiệp – thì không biết nói dối. Chính vì vậy, lưu chuyển tiền tệ từ hoạt động kinh doanh (Operating Cash Flow – OCF) luôn được xem là chỉ số sống còn, phản ánh sức khỏe nội tại của một công ty.

Chúng ta sẽ đi sâu phân tích bản chất của dòng tiền từ hoạt động kinh doanh, lý do vì sao nó quan trọng hơn lợi nhuận kế toán, và đặc biệt, chúng ta sẽ bóc tách báo cáo tài chính của Vinamilk trong 6 tháng đầu năm 2025 để thấy rõ hơn bức tranh thực tế phía sau con số lợi nhuận. Từ đó, rút ra bài học cho cả nhà đầu tư và doanh nhân: Muốn biết một doanh nghiệp có “khỏe mạnh” hay không, hãy nhìn vào ví tiền thực tế của họ, chứ đừng chỉ nhìn vào con số lợi nhuận đẹp như mơ.

Dòng tiền – mạch máu nuôi sống doanh nghiệp

Hãy tưởng tượng bạn đang quản lý tài chính cá nhân của mình. Mỗi tháng, bạn có một bảng lương – đó là lợi nhuận kế toán. Nhưng điều quan trọng hơn cả là số tiền thực sự về tay bạn – đó chính là dòng tiền. Nếu công ty trả lương muộn, bạn có thể ghi nhận thu nhập trên giấy tờ, nhưng trong ví của bạn trống rỗng. Bạn sẽ xoay xở thế nào để trả tiền điện, tiền nhà, tiền xăng?

Doanh nghiệp cũng vậy. Dòng tiền từ hoạt động kinh doanh chính là “ví tiền” phản ánh kết quả thực tế của hoạt động bán hàng, thu nợ khách hàng, chi trả lương, chi trả nguyên liệu, nộp thuế… Đây chính là dòng tiền lõi, cốt lõi hơn cả đầu tư hay tài chính.

-

Nếu một công ty liên tục tạo ra dòng tiền dương từ hoạt động kinh doanh, điều đó cho thấy mô hình kinh doanh của họ đang hoạt động khỏe mạnh.

-

Nếu một công ty báo lợi nhuận cao nhưng dòng tiền từ hoạt động kinh doanh lại âm, thì đó là tín hiệu cảnh báo: công ty có thể đang “lời giả, lỗ thật”, hoặc không thu hồi được tiền từ khách hàng.

Nói cách khác, lợi nhuận là báo cáo thành tích, còn dòng tiền là sức khỏe thật sự. Một học sinh có bảng điểm xuất sắc nhưng sức khỏe yếu thì khó đi đường dài; doanh nghiệp cũng vậy.

Vì sao dòng tiền quan trọng hơn lợi nhuận?

Có ba lý do cốt lõi mà các chuyên gia tài chính luôn nhấn mạnh:

-

Lợi nhuận có thể “ảo”, tiền mới là thật

Trên báo cáo, doanh thu được ghi nhận ngay khi công ty bán hàng và xuất hóa đơn, bất kể khách hàng đã trả tiền hay chưa. Nếu khách mua trả chậm, doanh nghiệp vẫn có doanh thu, vẫn có lợi nhuận trên sổ sách, nhưng tiền thì chưa về. Một cửa hàng có thể báo lãi 10 tỷ, nhưng két sắt vẫn trống rỗng. -

Tiền mới là thứ để tồn tại

Doanh nghiệp cần tiền mặt để trả lương, trả nhà cung cấp, đóng thuế. Không ai chấp nhận được trả bằng “lợi nhuận kế toán”. Một công ty có thể phá sản dù lợi nhuận kế toán dương, chỉ vì không có tiền để xoay vòng. -

Dòng tiền khó làm đẹp hơn lợi nhuận

Có hàng chục thủ thuật kế toán để làm lợi nhuận trông đẹp hơn: dồn doanh thu, giãn chi phí, thay đổi cách khấu hao. Nhưng dòng tiền thì gần như không thể che giấu: tiền vào bao nhiêu, ra bao nhiêu là con số thực tế.

Vinamilk 6T/2025 – Khi con số dòng tiền lên tiếng

Hãy cùng soi chiếu vào báo cáo lưu chuyển tiền tệ hợp nhất của Vinamilk trong 6 tháng đầu năm 2025. Đây là một trong những doanh nghiệp lớn nhất Việt Nam, niêm yết lâu năm, thường được nhà đầu tư coi là “cổ phiếu quốc dân”.

-

Lợi nhuận sau thuế 6T/2025 của Vinamilk: vẫn duy trì ở mức dương, phản ánh công ty tiếp tục kinh doanh có lãi.

-

Nhưng điểm đáng chú ý: dòng tiền thuần từ hoạt động kinh doanh của Vinamilk trong 6T/2025 giảm mạnh so với cùng kỳ 2024.

Nguyên nhân:

-

Khoản phải thu từ khách hàng tăng cao – Vinamilk bán hàng nhiều hơn, nhưng tiền chưa thu ngay.

-

Tồn kho gia tăng – công ty dự trữ nguyên liệu sữa và hàng hóa nhiều hơn, làm “chôn vốn” trong kho.

-

Chi phí trả trước và các khoản phải trả giảm – nghĩa là công ty phải chi tiền ngay thay vì dồn sang kỳ sau.

Kết quả: dù báo lợi nhuận vẫn đều đặn, ví tiền thực tế của Vinamilk lại “mỏng” hơn. Đây là hồi chuông cảnh báo cho cả ban lãnh đạo lẫn nhà đầu tư: nếu xu hướng này kéo dài, dòng tiền âm sẽ bào mòn sức khỏe tài chính.

Tín hiệu từ dòng tiền – Bài học cho nhà đầu tư

Điều quan trọng là không nên chỉ nhìn vào lợi nhuận mà kết luận vội vàng. Một nhà đầu tư thông minh sẽ luôn kiểm tra:

-

Dòng tiền thuần từ hoạt động kinh doanh có ổn định hay không?

-

Doanh nghiệp tạo ra tiền mặt đủ để trả cổ tức, đầu tư mở rộng, hay phải vay nợ để chi trả?

-

Lợi nhuận và dòng tiền có song hành hay đang “chạy ngược chiều”?

Trong trường hợp của Vinamilk, nhà đầu tư cần đặt câu hỏi: Liệu sự giảm sút dòng tiền là tạm thời (do chu kỳ hàng tồn kho, do mùa vụ) hay là dấu hiệu dài hạn (bán hàng nhiều nhưng khó thu tiền)? Đây chính là góc nhìn giúp tránh rơi vào “bẫy lợi nhuận”.

Quản trị dòng tiền – Nghệ thuật sống còn của doanh nghiệp

Một doanh nghiệp bền vững không chỉ biết tạo ra lợi nhuận, mà còn phải quản trị dòng tiền khéo léo. Đó là nghệ thuật cân bằng giữa thu – chi, giữa bán hàng và thu nợ, giữa chi phí đầu vào và chi trả đầu ra.

Vinamilk trong nhiều năm qua vẫn được đánh giá cao nhờ dòng tiền kinh doanh dồi dào, đều đặn, đủ để chi trả cổ tức tiền mặt đều đặn cho cổ đông. Nhưng khi số liệu 6T/2025 cho thấy sự sụt giảm, đó là lời nhắc nhở: ngay cả “ông lớn” cũng phải cẩn trọng.

Bài học ở đây:

-

Với doanh nghiệp: hãy ưu tiên thu tiền về sớm, đàm phán công nợ tốt hơn, tối ưu tồn kho.

-

Với nhà đầu tư: hãy đặt câu hỏi không chỉ “công ty lãi bao nhiêu?”, mà “công ty có bao nhiêu tiền mặt thực sự tạo ra từ hoạt động kinh doanh?”.

Tư duy dài hạn – Đọc dòng tiền để đầu tư bền vững

Trong đầu tư chứng khoán, những người mới thường chạy theo lợi nhuận “trên giấy”, thích những công ty báo lãi cao. Nhưng nhà đầu tư lão luyện sẽ luôn soi kỹ vào báo cáo lưu chuyển tiền tệ.

-

Một công ty có lợi nhuận tăng trưởng, nhưng dòng tiền âm nhiều năm liền: nguy cơ rủi ro rất lớn.

-

Một công ty lợi nhuận tăng chậm, nhưng dòng tiền kinh doanh dồi dào, đều đặn: lại là sự an toàn bền vững.

Vinamilk – dù gặp áp lực trong ngắn hạn – vẫn là một minh chứng cho việc quản trị dòng tiền là chìa khóa. Nếu công ty cải thiện được khả năng thu hồi công nợ, kiểm soát tồn kho, thì dòng tiền sẽ nhanh chóng phục hồi.

Kết: Dòng tiền — mạch sống, không phải trò chơi chữ

Một công ty có lợi nhuận trên giấy nhưng không có tiền mặt không khác gì một người có bảng điểm đẹp nhưng sức khỏe suy kiệt: không thể đi đường dài. Ngược lại, một doanh nghiệp với dòng tiền dương và kỷ luật quản trị vốn tốt có thể chịu đựng thử thách, nắm bắt cơ hội và sinh lời bền vững.

Hãy tôn trọng tiền — không phải bằng mê muội ham lợi, mà bằng cách quản trị nó minh bạch, kỷ luật và có tầm nhìn. Đó là nghệ thuật, và cũng là trách nhiệm của người điều hành — để doanh nghiệp không chỉ “đẹp” trên giấy, mà thực sự sống khỏe mỗi ngày.

Khi phân tích doanh nghiệp, hãy luôn nhớ:

-

Lợi nhuận là câu chuyện trên giấy.

-

Tiền mặt là sự thật không thể chối cãi.

Vinamilk 6T/2025 đã cho chúng ta một bài học quý giá: ngay cả doanh nghiệp đầu ngành, có thương hiệu hàng đầu, cũng có thể đối mặt với thách thức về dòng tiền. Và chính dòng tiền – chứ không phải lợi nhuận – mới quyết định liệu doanh nghiệp có thể sống sót, phát triển và mang lại giá trị thật cho cổ đông hay không.

Với nhà đầu tư, bài học rõ ràng: Đừng chỉ nhìn vào con số lợi nhuận lấp lánh, hãy soi vào ví tiền thực sự của doanh nghiệp. Bởi vì, tiền mới là oxy, nuôi sống công ty qua từng ngày. Và chỉ khi công ty có dòng tiền dồi dào, bền vững, chúng ta mới có thể yên tâm đồng hành dài hạn.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận