Tăng Trưởng Tín Dụng Bất Động Sản: Cân Nhắc Giữa Cơ Hội Vàng và Rủi Ro Tiềm Ẩn

(Góc nhìn Chuyên gia Phân tích Tài chính Bất Động Sản)

Từ khóa: Tín dụng Bất động sản, Thị trường BĐS 2025, Giá nhà Việt Nam, Nhà ở xã hội, Nợ xấu BĐS

Tính đến ngày 31/7/2025, thị trường bất động sản Việt Nam đang ghi nhận một cột mốc đáng chú ý: Dư nợ tín dụng bất động sản đạt 4,08 triệu tỷ đồng, tăng trưởng mạnh mẽ 17% so với cuối năm 2024. Con số khổng lồ này chiếm gần 1/4 tổng dư nợ toàn nền kinh tế.

Với tư cách là chuyên gia, tôi nhận thấy đây không chỉ là một con số, mà là một phép thử về niềm tin và sự ổn định của nền kinh tế. Liệu sự tăng trưởng này có phải là tín hiệu phục hồi vững chắc, hay vẫn tiềm ẩn những rủi ro bong bóngcần phải cảnh giác? Hãy cùng phân tích hai góc nhìn đối lập sau để có một cái nhìn toàn diện nhất.

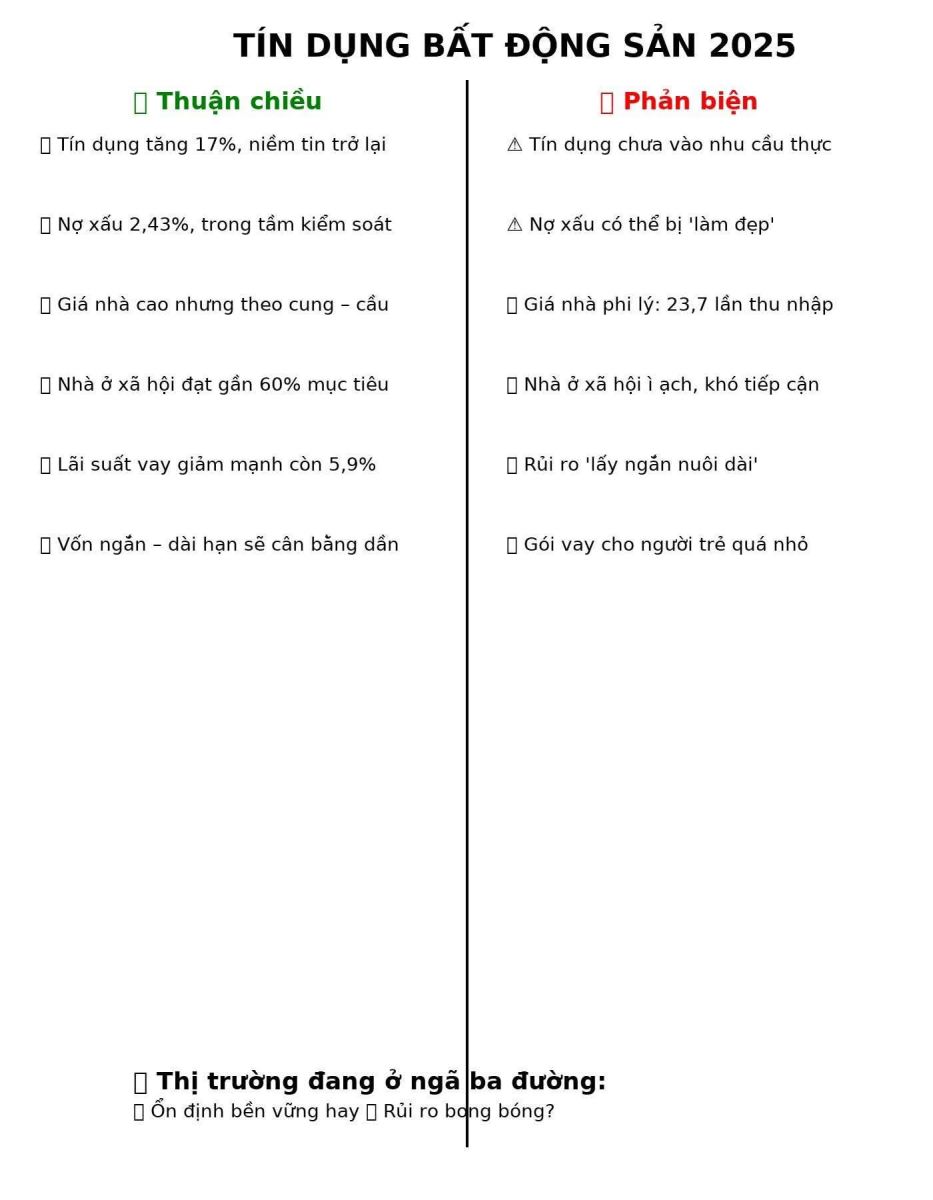

I. Góc Nhìn Thuận Chiều: Niềm Tin Hồi Phục và Sự Ổn Định Có Kiểm Soát

Sự tăng trưởng 17% trong tín dụng BĐS là một minh chứng không thể phủ nhận cho sự hồi phục của thị trường.

1. Dòng vốn khơi thông, Doanh nghiệp lấy lại niềm tin

-

Tín dụng BĐS tăng 17%: Cho thấy chính sách tiền tệ đã phát huy hiệu quả, dòng vốn bắt đầu lưu thông trở lại.

-

Tín dụng Kinh doanh BĐS tăng gần 24%: Đây là tín hiệu quan trọng, cho thấy các nhà phát triển dự án đã bắt đầu tự tin vào chu kỳ phát triển mới, thúc đẩy nguồn cung và tạo công ăn việc làm.

2. Chất lượng nợ trong vùng an toàn

-

Tỷ lệ nợ xấu 2,43%: Con số này hiện vẫn nằm dưới ngưỡng cảnh báo 3%. Điều này phản ánh nỗ lực kiểm soát rủi ro từ hệ thống ngân hàng và sự vào cuộc kịp thời của Nhà nước thông qua các chính sách cơ cấu nợ.

3. Giá nhà theo Quy luật Cung – Cầu đặc thù

Dù giá nhà tại Hà Nội (80 triệu/m²) và TP.HCM (89 triệu/m²) ở mức cao, nhưng sự tăng trưởng này là một phần của xu hướng đô thị hóa nhanh và nhu cầu nhà ở khổng lồ từ tầng lớp trung lưu đang phát triển. Sự tăng giá đồng thời tạo động lực mạnh mẽ cho việc phát triển các dự án Nhà ở xã hội.

4. Lãi suất ưu đãi mở đường cho người trẻ

Lãi suất vay mua nhà giảm mạnh từ 8,2% xuống còn 5,9%/năm là một bước tiến đột phá. Lãi suất thấp đang giúp nhóm người mua nhà lần đầu, đặc biệt là người trẻ dưới 35 tuổi, có cơ hội tiếp cận gói vay ưu đãi, hiện thực hóa "giấc mơ an cư".

Kết luận thuận chiều: Thị trường BĐS đang trải qua giai đoạn hồi phục có kiểm soát. Với các chính sách hỗ trợ và kiểm soát rủi ro hiện tại, giai đoạn 2025–2030 có tiềm năng phát triển ổn định và bền vững hơn.

II. Góc Nhìn Phản Biện: Nền Móng Chưa Vững Chắc và Rủi Ro Vĩ Mô

Mặc dù tăng trưởng mạnh, chuyên gia vẫn cần đặt câu hỏi về tính bền vững của dòng vốn này.

1. Tín dụng chưa chảy mạnh vào "Nhu cầu thực"

-

Tín dụng kinh doanh BĐS tăng 24% (nhóm chủ đầu tư) trong khi Tín dụng tiêu dùng (nhu cầu ở thực) chỉ tăng 12%. Dòng vốn đang tập trung chủ yếu vào việc "nuôi" chủ đầu tư, chưa thực sự giải quyết được nhu cầu ở thựccủa người dân.

2. Rủi ro nợ xấu tiềm ẩn

Tỷ lệ 2,43% chưa chắc phản ánh đầy đủ. Thực tế, nhiều khoản nợ đang được cơ cấu lại. Đây là một "quả bom hẹn giờ" mà chỉ cần một vài quý nữa là có thể bùng phát, đòi hỏi sự giám sát chặt chẽ hơn nữa.

3. Giá nhà "phi lý" so với thu nhập

-

Tỷ số giá nhà/thu nhập hộ gia đình là 23,7 lần, gần gấp đôi mức trung bình thế giới (14,6 lần). Thị trường đang quá đắt đỏ. Sự chênh lệch này là rào cản lớn nhất, khiến người lao động mất hy vọng sở hữu nhà.

4. Điểm nghẽn "Vốn ngắn hạn - Dài hạn"

Ngân hàng huy động vốn ngắn hạn nhưng lại cho vay BĐS dài hạn. Đây là rủi ro "lấy ngắn nuôi dài" cố hữu. Chỉ cần một cú sốc về lãi suất hoặc tỷ giá là hệ thống dễ rơi vào tình trạng mất cân bằng thanh khoản.

5. Nhà ở xã hội ì ạch và khó tiếp cận

Dù đã đạt gần 60% mục tiêu, tiến độ vẫn chậm. Thủ tục rườm rà và sự thiếu mặn mà của các chủ đầu tư khiến người dân khó tiếp cận thực sự. Sự thiếu hụt nhà ở phân khúc vừa túi tiền đang là lỗ hổng lớn nhất.

Kết luận phản biện: Tín dụng tăng trưởng là tích cực nhưng nền móng chưa vững chắc. Nếu Chính phủ và Ngân hàng không có giải pháp mạnh mẽ để ưu tiên vốn cho phân khúc nhà ở xã hội và nhà giá vừa túi tiền, rủi ro tài chính và xã hội trong 3–5 năm tới là khó tránh khỏi.

Lời Kết Từ Chuyên Gia: Lựa Chọn Kịch Bản Phát Triển

Thị trường bất động sản Việt Nam đang đứng trước một ngã rẽ lịch sử. Một bên là cơ hội vàng với tín dụng tăng, lãi suất giảm, và chính sách hỗ trợ. Bên kia là cảnh báo đỏ về giá nhà phi lý, dòng vốn chưa vào đúng nhu cầu và rủi ro thanh khoản tiềm ẩn.

Câu hỏi đặt ra cho các nhà đầu tư và nhà hoạch định chính sách: Liệu chúng ta có thể tận dụng đà tăng trưởng tín dụng này để cơ cấu lại thị trường, giảm giá nhà thực, và ưu tiên phát triển nhà ở xã hội, từ đó hướng tới kịch bản ổn định và bền vững, hay sẽ để thị trường tiếp tục rơi vào vòng xoáy đầu cơ và rủi ro thanh khoản như các chu kỳ trước?

Hãy theo dõi sát sao diễn biến các chính sách sắp tới để đưa ra quyết định đầu tư thông minh nhất.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận