Vì Sao Ngân Hàng Thích Cho Vay Bất Động Sản? Góc Nhìn Chuyên Gia Tài Chính & Đầu Tư

Trong bức tranh tài chính – ngân hàng tại Việt Nam, tín dụng bất động sản luôn chiếm một tỷ trọng quan trọng. Tính đến cuối năm 2024, dư nợ cho vay bất động sản trong hệ thống ngân hàng đã vượt mốc 2,74 triệu tỷ đồng, chiếm khoảng 21,8% tổng dư nợ toàn nền kinh tế. Đây là con số không hề nhỏ, phản ánh vai trò then chốt của bất động sản trong chiến lược tín dụng của ngân hàng.

Nhiều người đặt câu hỏi: tại sao ngân hàng lại “thích” cho vay bất động sản đến vậy, trong khi lĩnh vực này tiềm ẩn nhiều rủi ro? Phải chăng bất động sản là “miếng bánh béo bở” mà các ngân hàng không thể bỏ qua, hay chỉ đơn giản đây là sự lựa chọn ít rủi ro nhất trong một nền kinh tế còn nhiều biến động?

Để trả lời câu hỏi này, hãy cùng đi sâu vào góc nhìn của chuyên gia tài chính và phân tích toàn diện lý do, lợi ích, cũng như những rủi ro mà ngân hàng đối diện khi đổ vốn vào bất động sản.

1. Bất động sản – tài sản thế chấp an toàn nhất

Trong hoạt động tín dụng, nguyên tắc quan trọng nhất của ngân hàng là đảm bảo thu hồi được vốn vay. Khi một khách hàng hay doanh nghiệp đến vay vốn, điều đầu tiên ngân hàng quan tâm không chỉ là dòng tiền mà còn là tài sản thế chấp.

Trong số các loại tài sản đảm bảo, bất động sản luôn đứng đầu danh sách. Nhà cửa, đất đai hay dự án phát triển đều có giá trị lớn, hữu hình và ít khi mất giá trị hoàn toàn. Dù thị trường biến động, giá bất động sản hiếm khi về mức 0, khác hẳn với cổ phiếu, trái phiếu doanh nghiệp hay hàng hóa tồn kho vốn dễ “bay hơi” khi khủng hoảng xảy ra.

Ví dụ, một doanh nghiệp thế chấp máy móc sản xuất: chỉ cần công nghệ lỗi thời, giá trị sẽ giảm mạnh, thậm chí trở nên vô nghĩa. Trong khi đó, một căn hộ trung tâm thành phố hay một lô đất ven biển vẫn luôn giữ giá trị sử dụng và tiềm năng sinh lời lâu dài.

Chính vì vậy, bất động sản trở thành loại tài sản thế chấp an toàn và đáng tin cậy nhất với ngân hàng.

2. Biên lợi nhuận hấp dẫn và ổn định

Một trong những lý do quan trọng khiến ngân hàng thích cho vay bất động sản chính là biên lợi nhuận cao hơn.

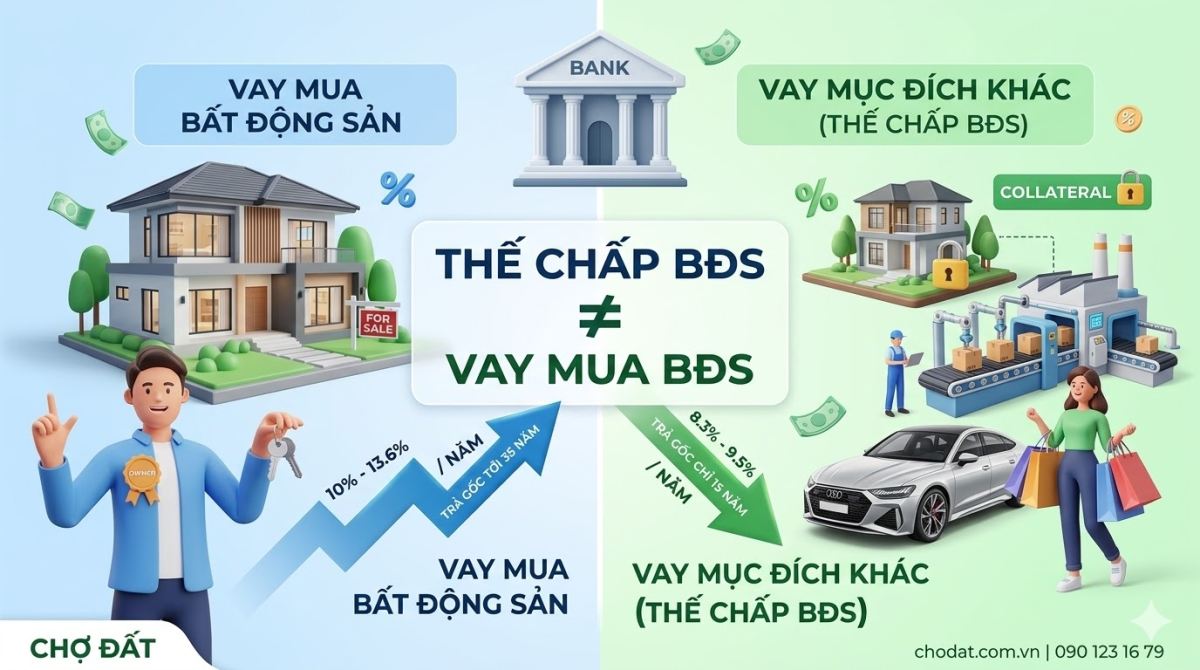

Thông thường, lãi suất cho vay sản xuất – kinh doanh ngắn hạn dao động quanh mức 6 – 9%/năm. Trong khi đó, lãi suất vay mua nhà thường từ 9 – 11%/năm, có thời điểm cao hơn. Điều này đồng nghĩa với việc ngân hàng có thể thu được lợi nhuận nhiều hơn, trong khi rủi ro vẫn trong phạm vi kiểm soát.

Sự chênh lệch 2 – 3 điểm phần trăm nghe có vẻ nhỏ, nhưng khi nhân lên với hàng trăm nghìn tỷ đồng dư nợ, con số lợi nhuận mà ngân hàng thu về là vô cùng lớn.

Đặc biệt, các khoản vay bất động sản thường có thời hạn dài từ 10 – 20 năm, tạo ra một dòng thu nhập ổn định, ít biến động – điều mà các khoản vay ngắn hạn không thể đem lại.

3. Cầu vốn lớn và dòng tiền dài hạn

Đặc thù của bất động sản là giá trị giao dịch cao. Một căn hộ trung cấp ở TP.HCM hiện nay có giá khoảng 3 – 5 tỷ đồng. Người mua thường phải vay từ 50 – 70% giá trị tài sản, tương đương khoản vay từ 1,5 – 3,5 tỷ đồng.

Khoản vay lớn như vậy, cộng với thời hạn vay kéo dài từ 15 – 20 năm, mang đến cho ngân hàng một nguồn dòng tiền lãi đều đặn và bền vững.

Ngân hàng thường tính toán rất kỹ để vừa hỗ trợ người mua nhà, vừa đảm bảo rằng dòng tiền thu về đủ để họ ổn định hoạt động kinh doanh dài hạn. Chính điều này đã biến tín dụng bất động sản thành “trụ cột lợi nhuận” của hệ thống ngân hàng.

4. Ngân hàng và bất động sản – mối quan hệ cộng sinh

Thị trường bất động sản và hệ thống ngân hàng có mối quan hệ song hành, cộng sinh.

-

Khi bất động sản bùng nổ, nhu cầu vay vốn tăng mạnh, ngân hàng thu lợi lớn từ tín dụng.

-

Khi thị trường khó khăn, ngân hàng lập tức siết tín dụng, nâng chuẩn thẩm định, hoặc chỉ giải ngân cho những dự án có tính pháp lý vững chắc.

Cơ chế “nới – siết” linh hoạt này giúp ngân hàng giảm thiểu rủi ro, nhưng đồng thời cũng tác động trực tiếp đến thị trường. Thực tế cho thấy, mỗi khi Ngân hàng Nhà nước nới lỏng tín dụng, thanh khoản bất động sản lập tức cải thiện. Ngược lại, khi tín dụng bị siết, giao dịch thị trường sụt giảm ngay.

Điều này chứng minh: ngân hàng không chỉ là người cho vay, mà còn là một trong những “người điều khiển nhịp thở” của thị trường bất động sản.

5. Rủi ro tiềm ẩn – con dao hai lưỡi

Tín dụng bất động sản tuy hấp dẫn nhưng không hề an toàn tuyệt đối. Thực tế cho thấy đây là một “con dao hai lưỡi”.

Trong giai đoạn 2020 – 2022, dòng tiền đổ mạnh vào bất động sản, khiến giá đất ở nhiều khu vực tăng phi mã. Nhiều nhà đầu tư vay vốn ngân hàng để lướt sóng, nhưng khi thị trường chững lại từ 2023, họ rơi vào cảnh “kẹt dòng tiền”.

Ngân hàng lúc này đối diện với nguy cơ nợ xấu gia tăng. Theo báo cáo cuối 2024, tỷ lệ nợ xấu cho vay bất động sản đã tăng lên mức 3,9%, cao hơn so với mức trung bình toàn hệ thống. Đây là tín hiệu cảnh báo rằng ngân hàng dù “thích” cho vay bất động sản, nhưng luôn phải kèm theo cơ chế kiểm soát chặt chẽ.

Một bài học đắt giá khác là cuộc khủng hoảng tài chính toàn cầu 2008, khi bong bóng bất động sản tại Mỹ vỡ tung, kéo theo sự sụp đổ của nhiều định chế tài chính lớn. Điều này cho thấy: nếu quá lệ thuộc vào bất động sản, rủi ro hệ thống là không thể tránh khỏi.

6. Góc nhìn chuyên gia: Vì sao ngân hàng vẫn chọn bất động sản?

Vậy, sau tất cả, vì sao ngân hàng vẫn “mặn mà” với bất động sản?

Câu trả lời nằm ở bốn yếu tố cốt lõi:

-

Dễ quản lý rủi ro nhờ tài sản thế chấp có giá trị lớn, hữu hình.

-

Lợi nhuận ổn định với lãi suất cao hơn các lĩnh vực khác.

-

Dòng tiền dài hạn, đảm bảo sự bền vững cho hoạt động ngân hàng.

-

Nhu cầu thiết yếu, gắn liền với sự phát triển dân số và đô thị hóa.

Chính vì vậy, ngân hàng coi tín dụng bất động sản như một “trụ cột chiến lược” trong danh mục kinh doanh, bất chấp những rủi ro tiềm ẩn.

7. Bài học dành cho nhà đầu tư bất động sản

Từ câu chuyện ngân hàng, nhà đầu tư có thể rút ra nhiều bài học quý giá:

-

Bất động sản là tài sản giữ giá trị: nếu ngay cả ngân hàng còn chọn bất động sản làm tài sản đảm bảo, thì đây rõ ràng là kênh đầu tư an toàn nhất.

-

Theo dõi chính sách tín dụng: ngân hàng nới tín dụng, giá bất động sản sẽ sôi động; ngân hàng siết, thị trường sẽ chậm lại. Đầu tư thông minh nghĩa là biết quan sát tín hiệu từ ngân hàng.

-

Đầu tư dài hạn: giống như ngân hàng thu lợi trong 15 – 20 năm từ khoản vay, nhà đầu tư nên nghĩ đến giá trị bền vững thay vì chỉ lướt sóng ngắn hạn.

-

Đa dạng hóa và quản trị rủi ro: ngân hàng có cơ chế kiểm soát, nhà đầu tư cũng cần biết giới hạn đòn bẩy tài chính để tránh rơi vào “bẫy nợ”.

8. Định hướng đầu tư giai đoạn 2025 trở đi

Bước sang 2025, thị trường bất động sản Việt Nam bước vào giai đoạn tái cân bằng. Lãi suất cho vay mua nhà đã giảm xuống mức trung bình 9,2 – 9,5%/năm, thấp hơn nhiều so với giai đoạn 2022 – 2023. Đây là điều kiện thuận lợi để người mua nhà ở thật và nhà đầu tư dài hạn tham gia.

Chiến lược khuyến nghị cho nhà đầu tư:

-

Ưu tiên sản phẩm đáp ứng nhu cầu ở thật: căn hộ trung cấp, nhà phố tại khu vực dân cư sôi động.

-

Chọn dự án có pháp lý minh bạch, được ngân hàng bảo lãnh.

-

Định hướng đầu tư dài hạn tại các khu vực có hạ tầng phát triển mạnh: Hà Nội, TP.HCM, Bình Dương, Đồng Nai, Cần Giờ.

-

Tránh lạm dụng đòn bẩy tài chính quá mức, giữ tỷ lệ vay ở mức an toàn dưới 50% giá trị tài sản.

Kết luận

Ngân hàng thích cho vay bất động sản không phải vì lĩnh vực này hoàn toàn an toàn, mà bởi vì nó dễ quản lý rủi ro, sinh lời ổn định, tạo dòng tiền dài hạn và gắn liền nhu cầu thiết yếu của hàng triệu người dân.

Tuy nhiên, đây cũng là con dao hai lưỡi: nếu thị trường bất động sản biến động mạnh, rủi ro hệ thống sẽ lan rộng. Vì vậy, ngân hàng luôn vừa “thích”, vừa “sợ” bất động sản – và điều chỉnh chính sách tín dụng theo từng giai đoạn.

Đối với nhà đầu tư, bài học rút ra là hãy quan sát ngân hàng, đi theo dòng chảy tín dụng, chọn hướng đầu tư dài hạn và an toàn. Chỉ khi biết cân bằng giữa cơ hội và rủi ro, bất động sản mới trở thành kênh tích sản bền vững đúng nghĩa.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận