Cần hiểu đúng về việc ngân hàng bảo lãnh nhà ở

Hiểu đúng về ngân hàng bảo lãnh dự án nhà ở

Nhiều chủ đầu tư tìm cách lách luật bằng các loại văn bản “gần nghĩa” với chứng thư bảo lãnh của ngân hàng.

Thời gian qua, nhiều thông tin phản ánh từ những người mua nhà ở hình thành trong tương lai cho thấy việc chủ đầu tư (CĐT) dự án không đảm bảo và thay đổi liên tục ngân hàng (NH) bảo lãnh khiến họ lo lắng.

Theo các chuyên gia trong lĩnh vực thì người mua nhà cần tỉnh táo và yêu cầu CĐT cung cấp hợp đồng bảo lãnh đã ký với NH kèm văn bản cho phép huy động vốn/xác nhận đủ điều kiện bán nhà ở hình thành trong tương lai của Sở Xây dựng.

Nhiều khách mua nhà lo lắng

Cuối tháng 4 vừa qua, nhiều khách hàng mua một dự án nhà ở tại huyện Nhơn Trạch (Đồng Nai) cảm thấy bất an khi CĐT đã ký hợp đồng mua - đặt cọc dự án với khách hàng, sau đó NH bảo lãnh đột ngột rút lui, hủy hợp đồng bảo lãnh dự án.

Thông tin từ cơ quan chức năng tỉnh cho biết dự án đã nhiều lần hủy, thay đổi NH bảo lãnh, thậm chí có NH sau khi rút khỏi dự án cho biết chưa ký hợp đồng bảo lãnh chính thức mà chỉ ký “hợp đồng nguyên tắc bảo lãnh” cho dự án.

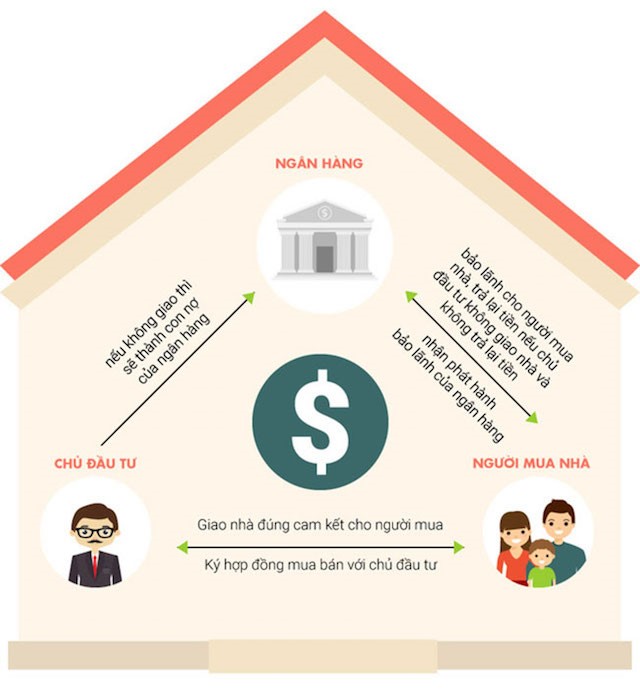

Theo quy định tại khoản 1 Điều 56 Luật Kinh doanh bất động sản, “CĐT dự án bất động sản trước khi bán, cho thuê mua nhà ở hình thành trong tương lai phải được NH thương mại có đủ năng lực bảo lãnh nghĩa vụ tài chính của CĐT đối với khách hàng khi CĐT không bàn giao nhà theo đúng tiến độ cam kết”.

Luật sư Trần Minh Cường, Đoàn Luật sư TP.HCM, cho biết Luật Kinh doanh bất động sản và các văn bản quy định liên quan nêu rõ: Khi CĐT muốn bán căn hộ hình thành trong tương lai thì phải được Sở Xây dựng có văn bản thông báo cho phép/xác nhận dự án đủ điều kiện bán.

“Để có được văn bản trên thì ngoài giấy phép xây dựng, hồ sơ nghiệm thu…, dự án còn phải được NH bảo lãnh. Có thể hiểu là NH cam kết với khách nếu đến hạn bàn giao nhà mà CĐT không thực hiện, cũng không hoàn trả tiền thì lúc này NH thay mặt CĐT đứng ra trả lại tiền cho khách hàng” - ông Cường phân tích.

Hợp đồng bảo lãnh nhà ở hình thành trong tương lai được NH thương mại phát hành cho từng khách hàng mua căn hộ dưới dạng “chứng thư bảo lãnh” mang tên từng khách hàng và phải được phát hành trong vòng 15 ngày kể từ ngày khách hàng ký hợp đồng mua bán với CĐT.

Đến lúc cầm tờ giấy mang tên này trên tay thì về cơ bản, khách hàng sẽ yên tâm trong các trường hợp CĐT thi công chậm, không xây hoặc thậm chí cầm tiền của khách chạy mất. Lý do là lúc này, về nguyên tắc, phần tiền người mua đã nộp cho CĐT sẽ được NH nhận bảo lãnh hoàn lại.

Lưu ý với “thỏa thuận nguyên tắc”

“Tuy nhiên, trên thực tế ít CĐT thực hiện đúng quy định trên. Họ viện đủ lý do, thậm chí NH cũng có lý giải của riêng mình” - ông Cường nói.

Đơn cử như trường hợp CĐT thường bày ra các văn bản dạng “thỏa thuận nguyên tắc bảo lãnh” hoặc “cam kết cấp tín dụng”… để khách hàng ký hợp đồng mua bán nhưng nó không phải là hợp đồng bảo lãnh chính thức.

Phân tích thêm, ông Cường cho biết: Việc ký kết các thỏa thuận về mặt nguyên tắc này không phải là cơ sở để phát sinh nghĩa vụ của các bên có liên quan khi có tranh chấp hay giải quyết sự việc.

Đồng tình, ông Nguyễn Hoàng Việt, Chủ tịch HĐQT Son Viet Property JSC (SVP) - một đơn vị phát triển và phân phối bất động sản, cho biết trong thực tế việc bảo lãnh này còn mang tính hình thức. NH chưa ý thức đầy đủ trách nhiệm của mình khi ký kết bảo lãnh một dự án nào đó cùng CĐT.

“Vì vậy, khi mua dự án bất động sản còn trên giấy, điều người mua cần quan tâm trước tiên vẫn là năng lực và uy tín của CĐT, các yếu tố còn lại chỉ để tham khảo. Một CĐT tốt sẽ tạo ra một dự án tốt ngay từ ban đầu và họ đủ uy tín để bàn giao sản phẩm cuối cùng với công năng hoàn chỉnh đến khách hàng” - ông Việt đánh giá.

Thậm chí, ngay cả khi có những tình huống bất ngờ phát sinh thì một CĐT có uy tín vẫn tìm ra các giải pháp tích cực để giải quyết, trong đó đặt lợi ích khách hàng lên trên hết.

“Còn ngược lại, khi đặt niềm tin vào những CĐT yếu kém, khách hàng có thể chỉ nhận về những rắc rối cho mình và gia đình, ngoài sự tổn thất về tiền bạc” - ông Việt nhắc nhở.

Kiểm tra thường xuyên việc bán dự án trong tương lai

Vừa qua, lãnh đạo UBND TP.HCM đã chỉ đạo các cơ quan chức năng, UBND các quận, huyện phải thanh tra, kiểm tra đột xuất các dự án bán nhà ở hình thành trong tương lai nhằm chấn chỉnh tình trạng một số CĐT lách luật trong mua bán, chuyển nhượng loại hình này.

Sở Công Thương TP.HCM phải tổ chức thanh tra, kiểm tra thường xuyên hoặc đột xuất đối với các trường hợp báo chí hoặc người dân phản ánh để kịp thời xử lý theo quy định. Việc này nhằm đảm bảo quyền lợi khách hàng mua bán nhà ở; tránh xảy ra tranh chấp, khiếu nại, khiếu kiện, gây ảnh hưởng đến an ninh trật tự.

Đối với Sở Xây dựng TP.HCM, lãnh đạo UBND TP yêu cầu phối hợp với UBND quận, huyện tăng cường công tác thanh tra, kiểm tra, xử lý vi phạm trong lĩnh vực xây dựng, kinh doanh bất động sản.

(Theo Báo Pháp Luật)

Khắc Vi

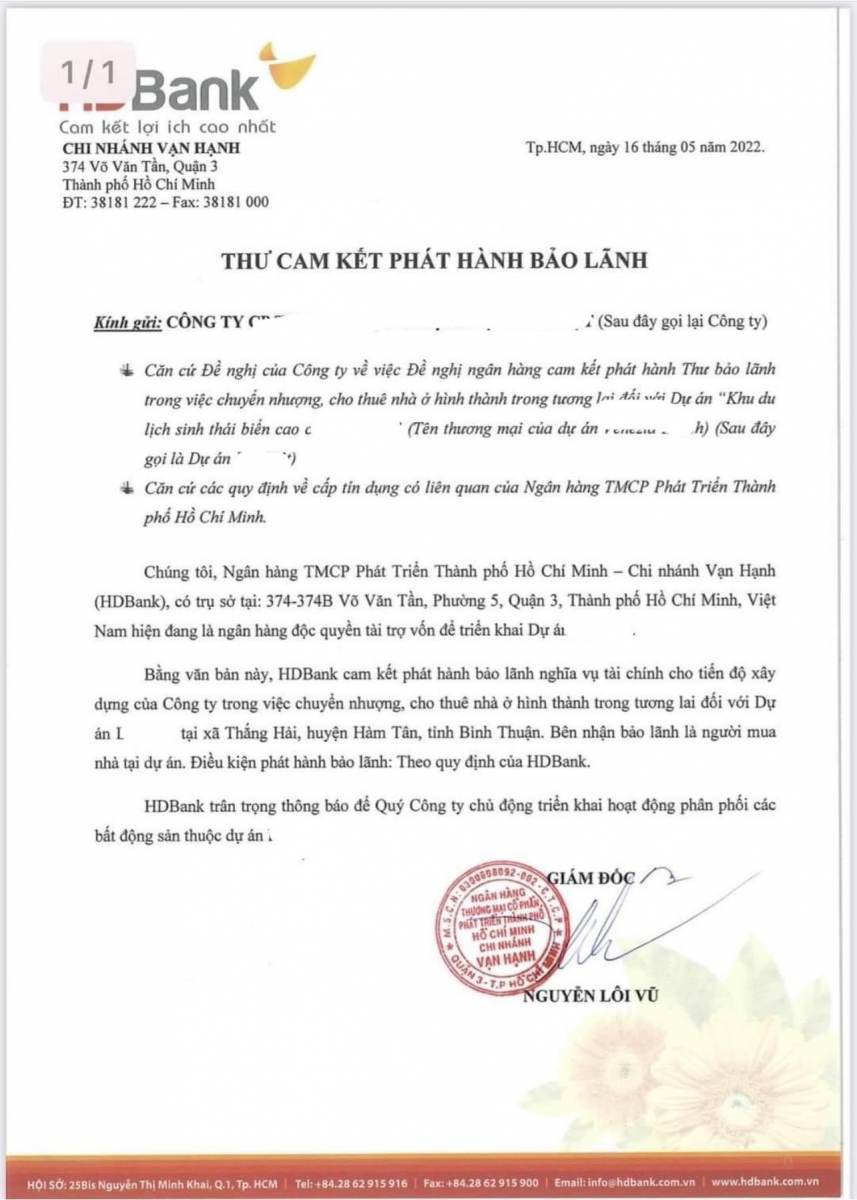

Đây là thư cam kết phát hành bảo lãnh. Nó ko phải là THƯ BẢO LÃNH. Người mua nhà đọc kỹ nội dung "Điều kiện phát hành bảo lãnh: đáp ứng quy định của ngân hàng". Văn bản này nó giống như Cam kết cho vay mà ngân hàng phát hành để gửi showroom xe ô tô yên tâm đi bấm biển số ak. Chuyện có giải ngân hay ko tùy thuộc vào mức độ đáp ứng quy định của ngân hàng ... và là chuyện sau đó. Chỉ có người mua bỏ tiền ra mà ko bỏ 2 phút đọc kỹ câu chữ, sai phạm thuộc về CĐT, nhưng rủi ro thì thuộc về KH.

Quân Hoàng

Không biết có ai đọc cái bộ hợp đồng bảo lãnh mà toàn phán như đúng rồi!

Duy Đức đa phần ở đây ai cũng có quen ngân hàng, có thể tự hỏi được hết mà ko ai hỏi thì biết ae muốn tin điều gì rồi.

Giải thích ra lại bị kêu bênh cđt thôi :)) khách có nhu cầu tầm này thì họ tự hiểu, giải thích cũng oke hơn :)))

Nguyễn Xuân Thế

Hiểu đơn giản Ngân hàng cũng là đơn vị kinh doanh, được góp vốn từ các cổ đông, khi họ thấy có rủi ro lớn cho họ thì họ sẽ rút lui tránh mất vốn.

Và bao nhiêu con người thuộc bộ phận pháp chế của ngân hàng được trả lương để nghiên cứu, ra những văn bản, thoả thuận hợp đồng phòng ngừa rủi ro dạng như vậy- Họ phải tính tới đường lui !

Tran Hieu

AB Bank còn chơi "Chủ trương bảo lãnh" nữa nè, nói chung NH họ luôn tìm gài từng câu chữ để tránh rủi ro. Còn khách hàng thì khi nào cầm được cái chứng thư bảo lãnh cho chính căn của mình thì mới yên tâm.

Nguyễn Thanh Bình

Khi khách hàng, ngừoi dân bị lừa mất tiền kiện cáo, các bác cũng chẳng chịu xử lý đâu. Cái trò thư bảo lãnh này hoàn toàn lách luật, người mua vẫn mất tiền mà nhà hay đất đều ko dc bồi thường

Lê Tường Phúc

Nhiều người lao đao vì cái thư cam kết này

Quốc Việt Tào

Đối với các dự án căn hộ, nên ưu tiên các đối tác ngân hàng lớn như VCB, Vietin, BIDV.

Logic đơn giản chủ đầu tư tốt họ sẽ làm với ngân hàng lớn, ls rẻ chứ chả ai đi đâm đầu với ngân hàng thấp hơn với lãi cao trừ khi k vay dc các bank lớn.

Nguyễn Minh Phương

Bất động sản không đồng hành với Bank chỉ có ngáp

Nhà Bi

Cái thư bày chỉ cod nghĩa vụ bảo lãnh số tiền phạt trong tiến độ xây dựng thôi

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận