Top 5 phương pháp định giá bất động sản bạn không thể không biết khi mua bán nhà đất

TOP 5 PHƯƠNG PHÁP ĐỊNH GIÁ BẤT ĐỘNG SẢN KHÔNG THỂ KHÔNG BIẾT

Biết định giá sẽ giúp bạn trả lời cho 2 câu hỏi sau:

Nhà rao bán/cho thuê đã lâu sao mà chưa bán/cho thuê được?

Nhà rao bán/cho thuê đã lâu sao mà chưa bán/cho thuê được?

Làm sao biết giá đúng để mà mua/thuê không bị hớ?

Thẩm định giá sẽ cho bạn biết đâu là giá trị thực của căn nhà tại một thời điểm.

1/ Phương pháp so sánh/ so sánh trực tiếp:

Phương pháp này dựa trên cơ sở giá đã được bán trên thị trường của các BĐS có nhiều đặc điểm tương đối giống so với BĐS thuộc đối tượng xem xét, để ước tính giá trị thực của BĐS đó.

Đây là phương pháp sử dụng rộng rãi và phổ biến nhất hiện nay ở Việt Nam cũng như nhiều nước trên thế giới.

Công thức tính:

Công thức tính:

Không có công thức cố định mà chỉ dựa vào các giao dịch mua bán trên thị trường và phân tích giá bán và những điểm khác nhau của các tài sản để điều chỉnh cho phù hợp.

Ưu điểm: Đơn giản, dễ áp dụng, được công nhận vì nó dựa vào giá thị trường.

Ưu điểm: Đơn giản, dễ áp dụng, được công nhận vì nó dựa vào giá thị trường.

Nhược điểm:

Bắt buộc phải có thông tin về các dữ liệu lịch sử đã giao dịch.

Rất khó có thể tìm được một tài sản đang được mua bán trên thị trường hoàn toàn giống với tài sản thẩm định giá.

2/ Phương pháp thu nhập (còn gọi là phương pháp đầu tư hoặc phương pháp vốn hóa):

Phương pháp này dựa trên cơ sở thu nhập ròng trung bình hàng năm trong tương lai từ một BĐS, tương ứng với một tỷ lệ (%) thu hồi vốn nhất định đối với BĐS đó (còn gọi là tỷ lệ vốn hóa) để tính ra giá trị của BĐS đó.

Công thức :

Giá trị hiện tại của tài sản = Thu nhập ròng / Tỷ suất vốn hóa

* Thu nhập ròng hàng năm = Doanh thu hàng năm - Chi phí phát sinh hàng năm

* Tỷ suất vốn hóa: là tỷ suất của lợi tức mong đợi trong một năm trên tổng giá trị tài sản (dựa vào giá trị tài sản tương tự giao dịch trên thị trường).

Ưu điểm: Đơn giản, dễ sử dụng.

Nhược điểm: Việc xác định tỷ suất vốn hóa chính xác là phức tạp do phụ thuộc vào ý muốn chủ quan của từng cá nhân.

3/ Phương pháp chi phí ( phương pháp giá thành):

Phương pháp này chủ yếu được áp dụng để định giá những BĐS không có hoặc rất ít khi xảy ra việc mua bán chúng trên thị trường BĐS (nhà thờ, trường học, bệnh viện, công sở…)

Dựa trên nguyên tắc thay thế, phương pháp giá thành cho phép giả định rằng, giá trị của một tài sản hiện có, có thể đo bằng chi phí làm ra một tài sản tương tự có vai trò như là một vật thay thế, nghĩa là giá trị của khu đất thay thế cộng với chi phí xây dựng hiện hành.

Công thức :

Giá trị tài sản = Giá trị ước tính của lô đất + Chi phí tái tạo hay chi phí thay thế công trình xây dựng trên đất - Giá trị hao mòn tích lũy của công trình xây dựng.

Ưu điểm: áp dụng đối với những tài sản không có cơ sở để so sánh trên thị trường do sử dụng cho mục đích riêng biệt.

Nhược điểm:

Chi phí không phải lúc nào cũng bằng với giá trị; giá trị thị trường toàn bộ không hẳn là giá trị của từng bộ phận cộng lại.

Khấu hao mang tính chủ quan.

Thẩm định viên về giá phải có kinh nghiệm.

4/ Phương pháp lợi nhuận (hay phương pháp hạch toán):

Phương pháp này được sử dụng để xác định giá của các tài sản đặc biệt như rạp chiếu phim, khách sạn và những tài sản khác mà giá trị của nó chủ yếu phụ thuộc vào khả năng sinh lời từ tài sản đó.

Phương pháp lợi nhuận dựa vào sự phân tích khả năng sinh lợi ước tính của việc sử dụng tài sản trừ đi tât cả chi phí hoạt động kinh doanh, khoản dư còn lại là thu nhập thực hàng năm của bất động sản sau đó chuyển hóa thành vốn theo phương pháp đầu tư.

Công thức:

Giá trị bất động sản = Lợi nhuận ròng / Lãi suất vốn hóa

Ưu điểm: đơn giản dễ sử dụng.

Nhược điểm: Khó khăn trong việc xác định lãi suất vốn hóa do:

Chỉ áp dụng đối với những tài sản mà hoạt động của nó tạo ra lợi nhuận.

Lợi nhuận ước tính có thể không phản ánh được mức độ thu nhập thực

Đòi hỏi thẩm định viên có kiến thức về loại hình kinh doanh này.

5/ Phương pháp thặng dư (hay phương pháp phân tích kinh doanh / phát triển giả định):

Phương pháp này là một dạng của phương pháp giá thành. Thường được áp dụng cho những BĐS không phải theo hiện trạng sử dụng mà căn cứ vào mục đích sẽ được sử dụng chúng trong tương lai, theo quy hoạch sẽ được cấp có thẩm quyền phê duyệt.

Được sử dụng rộng rãi để đánh giá bất động sản có tiềm năng phát triển.

Nó dựa trên nguyên tắc: Giá trị hiện tại của BĐS là giá trị còn lại nhận được từ giá trị ước tính của sự phát triển dự kiến trong tương lai trừ đi tất cả các chi phí để tạo ra sự phát triển đó.

Công thức tính: Vtd=Vpt-Cpt

Vtd: Giá trị thặng dư, chính là giá trị lô đất tính theo phương pháp thặng dư

Vpt: Giá trị phát triển

Cpt: Chi phí phát triển

Ưu điểm: áp dụng để tính toán giá trị vốn của các vị trí phát triển mà ở đó các phương pháp khác có thể ước tính thấp dưới mức giá trị của vị trí đó.

Nhược điểm:

Tất cả mọi ước tính về chi phí và giá bán có thể thay đổi tùy theo các điều kiện của thị trường.

Cần có kiến thức, kỹ năng và kinh nghiệm để ước tính tất cả các khoản mục khác nhau.

Phương pháp này không tính đến giá trị thời gian của đồng tiền, giả định là tất cả các dòng tiền mặt xảy ra ở cùng một thời điểm, mà giả định này không hiện thực.

(Chợ Đất sưu tầm)

TRÌNH TỰ 7 BƯỚC ĐỊNH GIÁ BẤT ĐỘNG SẢN :

Định giá nhà đất luôn là một trong những bước quan trọng, đóng vai trò quyết định của hiệu suất đầu tư bất động sản. Có rất nhiều phương pháp định giá khác nhau, nhưng với góc nhìn và kinh nghiệm đầu tư, tôi sẽ đưa tới cho các anh chị 7 bước nhanh chóng và chính xác nhất để định giá bất động sản địa tô đã có sổ đỏ cho kết quả sát nhất với thị trường.

Lưu ý trong Định giá nhà đất:

Do không có 2 sản phẩm bất động sản giống nhau 100% nên sẽ không có công thức định giá nào được gọi là TUYỆT ĐỐI CHÍNH XÁC. Trong việc kinh doanh đầu tư bất động sản sẽ không có yếu tố định giá Đúng hay định giá Sai, tất cả các phương pháp định giá đều chỉ là tương đối để hướng tới mục tiêu tối đa hóa hiệu quả giao dịch cho người mua.

7 bước định giá bất động sản địa tô đã có sổ đỏ

Bước 1: Tự phân tích

Bất động sản nào cũng luôn có nhiều giá trị nhưng với kinh nghiệm của NAC, chúng tôi phân loại ra 2 giá trị nổi bật nhất đó là các giá trị hữu hình và giá trị kỳ vọng

- Giá trị hữu hình có thể kể đến như : pháp lý, vị trí, thiết kế, công năng sử dụng, phong thủy, khả năng khai thác thương mại…

- Giá trị vô hình thường là giá trị kỳ vọng về khả năng tăng trưởng giá đất trong tương lai của bất động sản đó về giá trị hữu hình.

Một mảnh đất sắp được mở đường lớn ngay trước mặt dẫn đến lưu lượng lưu thông tăng, việc cho thuê dễ dàng hơn, khai thác thương mai lãi hơn từ đó tăng giá đất tốt hơn. Yếu tố "sắp có đường mở qua" được gọi là 1 yếu tố kỳ vọng tăng giá trong giá trị vô hình. Với mảnh đất nào càng nhiêu yếu tố kỳ vọng thì giá trị vô hình của mảnh đất đó càng lớn.

Bước 2: Tìm kiếm mẫu tương đồng

Với kinh nghiệm định giá của NAC, các anh chị chỉ tìm những mẫu có mục đích mua tương đồng.

Một bất động sản được mua với mục đích để xây nhà cho thuê, vậy tìm các sản phẩm có chung yếu tố: đường vào, vị trí trong khu vực dân dư, thiết kế nhà trên mảnh đất, mật độ tối đa được xây, pháp lý sử dụng, đối tượng cho thuê...

Khi xác định được các yếu tố để so sánh, cần chủ động tìm kiếm từ 3 -5 sản phẩm bất động sản khác trong bán kính 1km từ sản phẩm bất động sản định mua, ghi lại các số liệu giá của các sản phẩm đó.

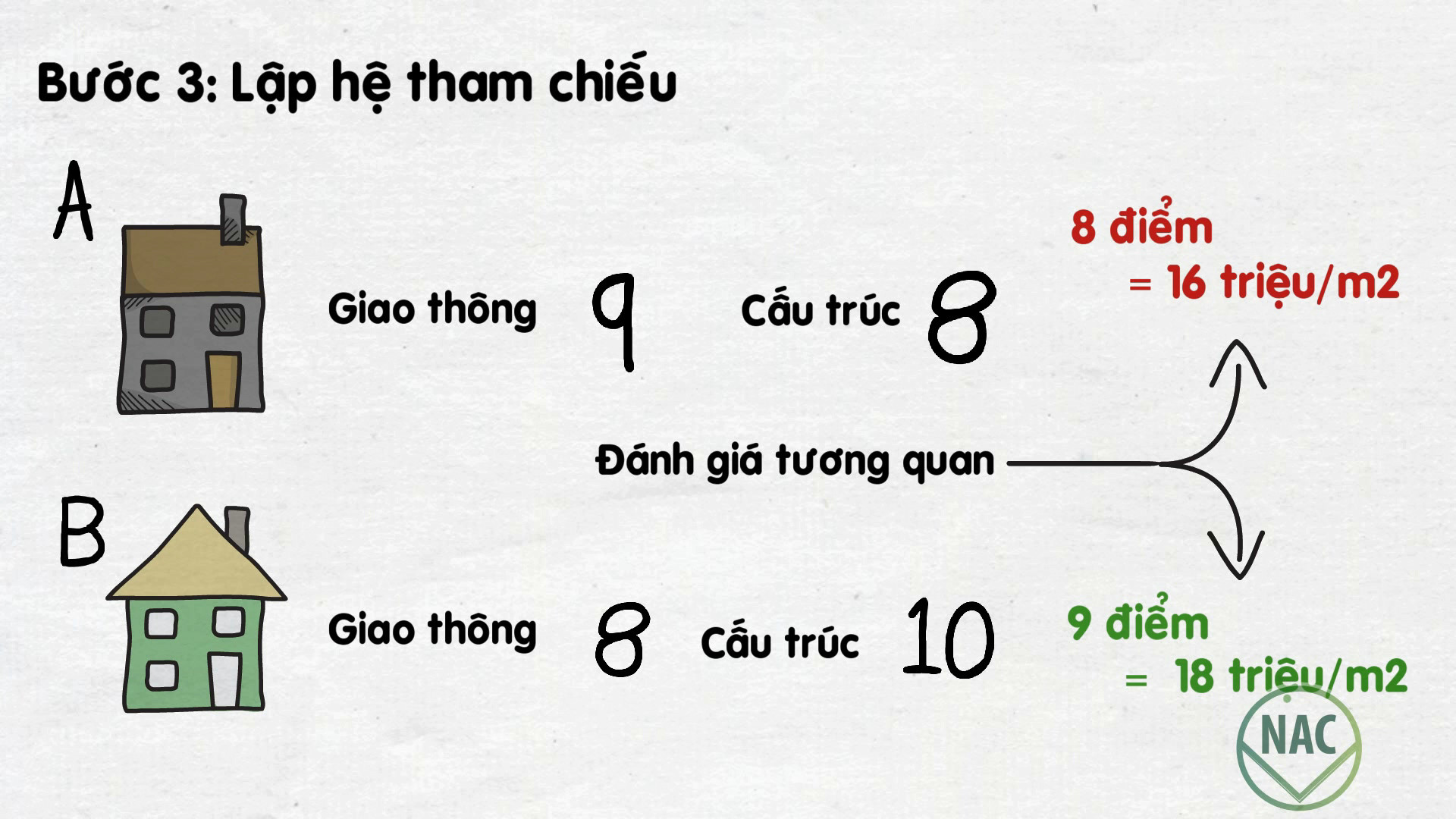

Bước 3: Lập hệ tham chiếu

Đánh giá các yếu tố của các sản phẩm để tham chiếu như hình dáng bất động sản, cơ sở hạ tầng xung quanh nó. Sau đó định giá tương quan từng ô đất. Hãy xem ở hình bên dưới:

Bước 4: Tìm kiếm người thẩm định giá

Tại từng địa phương sẽ có những yếu tố và quan niệm khác nhau về việc định giá nhà đất nên có thể việc anh chị tự tham chiếu sẽ có chút sai lệch khó lý giải, để giải quyết việc này anh chị sẽ cần tìm gặp môi giới tại địa phương đó.

Lưu ý: Gặp tối thiểu 3 môi giới riêng biệt tại cùng một khoảng thời gian, môi giới có kinh nghiệm và quan hệ sâu tại thị trường thì thông tin càng có giá trị.

Bước 5: So sánh kết quả định giá lần 1

Với môi giới bán sản phẩm A anh chị hãy hỏi môi giới đó về sản phẩm B và ngược lại, điểm đặc thù trong bất động sản là môi giới nào bán sản phẩm của môi giới đấy và họ luôn trung thực với các điểm yếu của "đối thủ". Hãy để cho môi giới A thấy sản phẩm B là đối thủ của họ và ngược lại. Nếu có môi giới C thì anh chị cũng làm tương tự, để cho môi giới đó cảm thấy sản phẩm A và B là đối thủ như vậy anh chị có thể nhìn tổng quan cả điểm tốt lẫn điểm yếu của sản phẩm, từ đó sẽ cho ra kết quả định giá chính xác nhất.

Bước 6: So sánh các kết quả định giá lần 2

Bước này anh chị sẽ thông qua tổ chức tài chính để định giá như: ngân hàng.

Anh chị có thể liên hệ với đầu mối tài chính cá nhân chuyên thẩm định để cho vay mua bất động sản, chia sẻ với họ rằng cần vay 1 khoản tiền để mua 1 trong 3 sản phẩm A, B,C. Ngân hàng cho vay sẽ triển khai thẩm định bằng việc thuê các đơn vị thẩm định độc lập trên thị trường, họ sẽ cho biết kết quả là khả năng cho vay của họ ở từng sản phẩm.

Lưu ý: Anh chị nên thẩm định giá bất động sản tối thiểu qua 2 ngân hàng, 1 thuộc về 4 ngân hàng trong khối nhà nước còn lại có thể tham khảo ngân hàng TMCP.

Bước 7: Tổng kết định giá

Sau khi có 2 bước thẩm định giá từ thị trường thông qua môi giới và từ tổ chức thẩm định giá thông qua ngân hàng sẽ giúp bạn có thêm các thông tin về bất động sản cần mua bạn nên tham khảo thêm ý kiến trước khi mua với những người có nhiều năm kinh nghiệm làm về kinh doanh bất động sản để có thêm các góc nhìn tham khảo trước khi đưa ra quyết định cuối cùng.

Như vậy tôi đã chia sẻ với anh chị 7 bước thực hiện để định giá bất động sản địa tô đã có sổ đỏ. Anh chị có thể rút ngắn thời gian kiểm định giá nhà đất nếu các bạn có thông tin thị trường tốt, các mối quan hệ trong các tổ chức tín dụng và các trải nghiệm bất động sản tương đồng.

(Theo NAC)

Cách định giá đất nhanh - Xem giá đất có hợp lý không?

1. Định giá theo chống trượt giá, lạm phát. Ví dụ giá vàng 2015 là 35tr. 2022 là 70tr. Tăng gấp đôi. Hoặc tương đương với trượt giá 10%/năm. Như vậy miếng đất mua 1 tỷ nhắm 7 năm sau có tăng tối thiểu thành 2 tỷ không. Nếu có thể thì ok. Không thì thôi

2. Định giá theo dòng tiền sinh lợi nhuận. Ví dụ cầm 1 tỷ gửi bank 1 năm sau lời 60tr. Vậy miếng đất có sinh ra đc dòng tiền thuần không khấu hao hay đầu tư gì thêm mà được 5tr/tháng không. Ví dụ như cho thuê. Nếu được thì ok

- Còn nếu cả 2 điều kiện trên mà không thỏa thì giá miếng đất đó đang là giá tào lao bơm thổi ôm vô là dính đạn

(Theo Nhất Tiếu Sơn Trà)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận