Trung Quốc thanh lọc thị trường Bất Động Sản ra sao ?!

- Sau cú đổ vỡ có chủ đích của thị trường bất động sản (BĐS), Trung Quốc đã bắt tay tái thiết với hy vọng lành mạnh hóa lĩnh vực kinh tế rất quan trọng này.

Mới đây, Các Cơ quan giám sát tài chính gồm PBoC, Ủy ban Quản lý Bảo hiểm và Ngân hàng Trung Quốc (CBIRC) đưa ra một kế hoạch 16 điểm nhằm tiếp sức cho thị trường BĐS, gồm giãn nợ, nới lỏng tín dụng, hỗ trợ các đối tượng có liên quan…

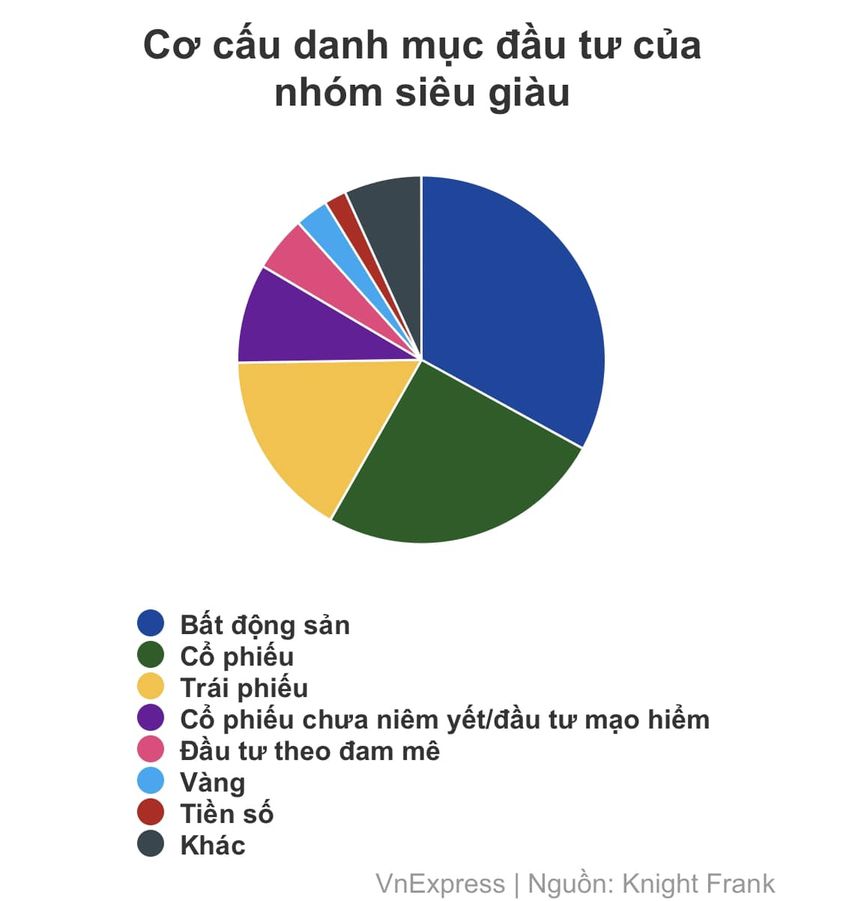

Quy mô tín dụng bất động sản trong tổng dư nợ của Trung Quốc và Việt Nam tại cuối năm 2021.

Tài chính phi thị trường

- Lạm phát được kiểm soát, tốc độ tăng trưởng kinh tế cao và ổn định nhất thế giới, đó là những đặc điểm thường thấy trong các báo cáo đo đếm “sức khỏe” nền kinh tế sở hữu khối tài sản ròng lớn nhất hành tinh. Trên thực tế, “cỗ máy” tạo động lực lớn cho nền kinh tế Trung Quốc chính là BĐS.

Lượng tiền khổng lồ chảy trong thị trường BĐS Trung Quốc có nguồn gốc từ đâu? Hệ thống ngân hàng Trung Quốc có nguồn tiền vô tận từ 1,3 tỷ người có thói quen tiết kiệm - thông qua cơ cấu “áp chế tài chính”, gây thiệt thòi cho người gửi.

Mặc dù vậy, người gửi tiền không được rời bỏ hệ thống quốc doanh để tìm kiếm nơi có lợi hơn vì dòng tiền bị kiểm soát ngặt nghèo. Cơ hội đầu tư trong nước rất ít và việc kiểm soát vốn chặt chẽ đã ngăn đầu tư ra các kênh ngoài nước.

Ngân hàng Đầu tư và Phát triển Trung Quốc (CDB), Ngân hàng Xuất nhập khẩu Trung Quốc (CEB) là hai nhà tài trợ chính, giúp doanh nghiệp nhà nước trong lĩnh vực BĐS mua tài sản chiến lược, bảo đảm các hợp đồng cung ứng dài hạn. Qũy đầu tư vô tận hỗ trợ các công ty xây dựng thoải mái vẽ ra hàng loạt siêu dự án.

Chính phủ Trung Quốc ước tính khoảng hơn 300 triệu người- tương đương dân số Mỹ - sẽ chuyển tới sống tại các khu vực đô thị trong 15 năm tới. Họ xây mới nhiều thành phố từ con số 0, hàng nghìn tòa nhà chọc trời, 100 sân bay, hàng vạn km đường sá, hàng triệu ngôi nhà đủ các thể loại dựng lên nhanh chóng, khiến thế giới choáng váng. Đây là thời kỳ bùng nổ xây dựng, diễn ra từ năm 2001, tốc độ xây dựng 15 năm của Trung Quốc bằng 100 năm của Mỹ.

Vốn rẻ, dễ “xin” dự án dẫn đến cú “đột quỵ” thị trường, dư thừa 50 triệu căn hộ, cầu giảm đến ¾. Đến tháng 9/2021, Evergrande sụp xuống, sinh ra khối nợ ngoài sức tưởng tượng 300 tỷ USD, kéo theo cả hệ thống BĐS Trung Quốc suy sụp, đe dọa nền kinh tế nước này.

Từ cuối năm 2020, Trung Quốc đã siết tín dụng bất động sản, hiện nay nước này dùng ngân sách - thông qua đơn vị phát hành trái phiếu ở các địa phương mua lại dự án dang dở từ các doanh nghiệp vỡ nợ, mất khả năng thanh khoản. Chính quyền các địa phương mua nhà, đất chuyển đổi thành các dự án an sinh xã hội.

Để huy động tiền mua nhà, Ngân hàng Nhân dân Trung Quốc (PboC) chi 200 tỷ Nhân dân tệ (gần 28 tỷ USD) với lãi suất khoảng 1,75%/năm. Một phần của quỹ này được sử dụng để ngân hàng mua các dự án nhà dang dở và hoàn thành việc xây dựng, sau đó cho các cá nhân thuê để phục vụ nỗ lực tăng số nhà cho thuê của chính phủ.

Các tòa nhà chung cư đang được xây dựng ở Thượng Hải, Trung Quốc. (Ảnh: Reuters)

Bài học chung cho thị trường bất động sản Trung Quốc và Việt Nam

- Khủng hoảng BĐS là hệ quả hơn là nguyên nhân của các vấn đề vĩ mô. Do yêu cầu xây dựng cơ sở vật chất, phục vụ phát triển kinh tế - xã hội, trong đó bao gồm cả tâm lý nóng vội, muốn phát triển “nhanh” và “mạnh” nên không giữ được nhịp độ bền vững.

Để đạt mục tiêu “5 năm”, “10 năm”, “20 năm” đề ra, cần thực hiện hàng loạt dự án động lực trọng điểm, ngân hàng cấp tốc giải ngân, nới lỏng cơ chế tài chính, kéo theo hệ sinh thái kinh tế cung ứng vào cuộc. Dự án khiến giá trị BĐS tăng vọt, trở thành kênh đầu tư béo bở hút hết vốn. Đây là tác dụng phụ tất yếu của khái niệm “phát triển” mà cả những cơ chế thị trường tài chính mở tối đa như Mỹ vẫn không tránh được.

Trung Quốc sử dụng phương sách “3 lằn ranh đỏ” đối với doanh nghiệp BĐS ở ba khía cạnh: Tỷ lệ nợ phải trả dưới 70% giá trị tài sản; tỷ lệ nợ ròng dưới 100% vốn chủ sở hữu; sở hữu tiền mặt lớn hơn hoặc bằng nợ ngắn hạn.

Đây là cách thức mà Việt Nam có thể áp dụng, giúp triệt tiêu hiện tượng “gom hàng thổi giá” và “tay không bắt giặc” rất phổ biến, giúp xác định dòng tiền thanh khoản, qua đó đánh giá tình trạng từng doanh nghiệp trong tiếp cận vốn ngân hàng và trước khi quyết định cấp phép dự án.

Nếu doanh nghiệp đáp ứng cả 3 tiêu chí được vay thêm 15% vốn. Đây là công cụ có tính sàng lọc rất hữu hiệu, hỗ trợ doanh nghiệp lành mạnh, “thẳng tay” với doanh nghiệp yếu kém, bởi nền kinh tế chỉ nên duy trì số lượng công ty BĐS tương ứng với nhu cầu.

Ba gọng kìm này có thể kiểm soát giá nhà, đem lại cơ hội cho tầng lớp thu nhập thấp; kiểm soát thị trường đất đai, tạo ra rào chắn vô hình nắn luồng dòng vốn sang các lĩnh vực khác, góp phần kéo dài chu kỳ tăng trưởng và đẩy lùi suy thoái BĐS.

(Theo Trương Khắc Trà - Diễn đàn Doanh nghiệp)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

.jpg)

Bình luận