Mua nhà ở - Bài toán nan giải cho bất kỳ ai - Và cách giải bài toán mua nhà cho người trẻ

GIẢI BÀI TOÁN MUA NHÀ Ở SÀI GÒN DÀNH CHO NGƯỜI TRẺ

Chào mọi người, mình đã mua chung cư hơn 1 năm. Hôm nay rãnh rỗi nên có chém gió một ít kinh nghiệm, đặc biệt cho các bạn có nguồn tài chính không quá rộng rãi. Thân.

I. Mua nhà liệu có cần?

- Không phải ngẫu nhiên ông bà ta từ xưa đã có câu: An cư lạc nghiệp. Việc sớm ổn định chỗ ở, có một chỗ tạm gọi là nhà-của-mình sẽ cho một cảm giác khá thoải mái và đặc biệt, kiểu như mọi thứ xung quanh có thể sụp đổ, có thể hỗn loạn, thậm chí có thể mất việc, lương ít ỏi… nhưng chỉ cần thu nhập hoặc khoản tiết kiệm vẫn vừa đủ chi tiêu cho 6 tháng, 1 năm là bạn đã không còn gì nhiều để phải lo lắng. Bạn cứ núp ở trong nhà, ăn cháo và húp mì gói thì Covid có 1 năm hay vài năm bạn vẫn sống khỏe. Căn nhà cơ bản sẽ cho một chỗ dựa khá ổn đặc biệt về mặt tâm lý, giống như đạp xe đường dài mà cái yên xe nó vẫn còn ở đó vậy. Nghe rất buồn cười mà lại hợp lý.

- Dĩ nhiên, mọi thứ luôn có 2 mặt, ổn định thì giảm đi sự linh hoạt, bạn ít mơ mộng hơn về những thành phố lung linh khác, và cũng khó để đi du học hoặc làm việc ở những vùng đất khác hơn. Chưa kể, nếu việc mua nhà đi kèm với những khoản NỢ quá LỚN thay vì đem lại cảm giác thoải mái lại khiến bạn vướng vào một vòng quay của áp lực trả nợ và làm việc không nghỉ. Những ai không có thu nhập ổn định trong gần nửa năm Covid vừa qua có lẽ là người hiểu rõ nhất rằng: ăn uống, sinh hoạt có thể tiết chế khi khó khăn, thu nhập thậm chí có thể không còn, NHƯNG tiền nhà, tiền lãi ngân hàng, và lãi vay nóng là không dễ gì cắt giảm được.

Ảnh: 1 căn chung cư mini khá tiện nghi cho người độc thân hoặc gia đình trẻ

1. Cụ thể thì một căn nhà/chung cư cơ bản sẽ đem lại nhiều tiện ích…

- Có một chỗ ở ổn định về vật lý, cũng như tâm lý.

- Giảm bớt kì vọng và áp lực thu nhập cho tương lai (nếu) đã trả sạch nợ

Trước khi có nhà ai cũng nghĩ phải 30, 40 triệu/tháng mới đủ (vì phải mua nhà), sau khi có nhà, 15, 20 triệu vẫn sống khỏe vì bạn giống như đã xong một cái của nợ.

- Thoát khỏi tâm lý tạm bợ, và có xu hướng đầu tư hơn vào chất lượng cuộc sống

- Có một căn bếp rộng rãi, sạch sẽ, hiện đại

- Có máy giặt, điều hòa, máy nước nóng

- Có chỗ ngủ, chăn gối đệm, tủ âm tường

- Có nhu cầu trang trí nhà cửa, và dọn dẹp sạch sẽ hơn

- Xem Tivi, Netflix nhiều hơn lướt net ít hơn

- Ăn cơm nhà, trà và cafe tự pha nhiều hơn ăn quán (giảm đáng kể chi phí sinh hoạt). Hồi chưa có nhà mình đi Coffee Housse 2-3 lần/tuần, khi có nhà thì 1-2 lần/tháng.

- Bớt được chi phí thuê và chuyển thành khoản dư hàng tháng

- Có sổ đỏ, nên làm được thường trú, có thường trú con cái mới có suất học ở trường công. Học trường công mặc dù bị kêu ca đủ đường, nhưng chi phí thì rõ là đỡ được rất nhiều so với trường tư. Khi phải đặt vấn đề chi phí lên cân nhắc thì bạn mới thấy trường công rõ là không phải lựa chọn tồi.

- Nếu còn độc thân thì dễ cưới vợ; nếu phụ nữ mà đã có nhà thì không cưới chồng cũng được. Có những sự thực tồn tại cả trăm năm nay, ai rồi cũng sẽ phải học cách.. tự hiểu theo thời gian.

2. Một số hạn chế của việc mua nhà, so với ở trọ thuê:

- Chi phí ban đầu quá lớn so với thu nhập năm và tích lũy năm của phần lớn lao động.

- Nếu khoản trả/tích lũy ban đầu thấp, và khoản vay quá LỚN, sẽ tạo thêm áp lực tài chính nặng nề, đôi khi khủng hoảng tâm lý, hoặc/và có thể sẽ mất trắng nhà nếu không khéo trả nợ.

- Ở thuê vẫn có thể có được nhiều tiện ích hiện đại như ở nhà với chi phí hàng tháng tương ứng (mặc dù cũng không nhỏ)

II. Mua nhà cần bao nhiêu tiền, và mất bao lâu?

Bài toán này tùy thuộc vào điều kiện và kỳ vọng mỗi người, mỗi gia đình. Trước khi đi vào chi tiết mình sẽ làm rõ 2 vấn đề: tại sao các bạn trẻ 20x gặp nhiều khó khăn trong việc mua nhà, và ai không cần nỗ lực mà vẫn dễ dàng có được nhà?

1. Tại sao nhà lại khó mua đến thế?

- Bạn cần phải nhận thức rõ, đây không phải là câu chuyện ở mỗi Việt Nam, Sài Gòn, mà là câu chuyện ở bất cứ đâu New York, hay Tokyo. Cũng không phải câu chuyện chỉ mới xảy ra vào năm 2021, mà là câu chuyện hàng trăm, nghìn năm nay, từ thời ông bà, bố mẹ họ đã từng phải vượt qua. Vào đầu những năm 1990x bố mẹ mình cưới nhau và sinh ra mình lúc đó khoảng 5 tuổi, không có nhà. Hai ông bà được nhà nước cấp cho 1 căn hộ tập thể nhà cấp 4, đúng 1 phòng duy nhất cho mọi sinh hoạt vì đang làm cho một nông trường quốc doanh ở Bình Định. Khi mình lên 7 thì cả nhà chuyển tới một căn hộ tập thể khác của nhà nước gần ngoại ô thành phố hơn, có 2 phòng khá căn bản. Năm mình lên 9, bố mẹ mình đã 33 tuổi, nhà mình vẫn còn ở nhà tập thể, trong khi 5-7 gia đình khác cùng xóm đã dần chuyển sang “nhà riêng” vì được nhà nước hỗ trợ 30-50% vốn ban đầu. “Nhà riêng” lúc ấy là một cái gì đó xa xỉ mà người lớn hồi đó ai cũng có vẻ rất tự hào.

- Một năm sau đó, bố mẹ mình cũng xoay sở và chính thức có căn nhà riêng đầu tiên cho nó bằng anh bằng em. Hành trình đến căn nhà đầu tiên này của bố mẹ mình là hơn 15 năm vì bố mẹ mình hồi đó lập nghiệp từ năm 17 tuổi. Mình sau này mãi tới năm 32 tuổi mới có một căn chung cư nho nhỏ, mặc dù mình cũng thuộc dạng cày và siêu tiết kiệm. Nên các bạn trẻ mới ra trường, 22, 25 tuổi chưa có nhà là việc hiển nhiên không có gì phải nôn nóng hoặc suy nghĩ bốc đồng.

- Những lý do sau đây làm cho việc mua nhà trở nên khó khăn hơn:

- Bạn, gia đình bạn thuộc nhóm “di dân”, “di cư” từ địa phương có điều kiện kinh tế tài chính thấp hơn sang địa phương có đk kttc phát triển hơn. Bố mẹ mình vào Nam ra Bắc từ năm 17 tuổi, tới mình cũng vậy. Rõ ràng nếu cư dân bản địa nỗ lực 5 năm có thể mua được nhà, thì dân nhập cư sẽ thường phải nỗ lực gấp đôi, 10 năm, 20 năm hoặc hơn. Bài toán giá nhà quá cao thường bị kêu ca ở Sài Gòn, Hà Nội, New York, Tokyo, các trung tâm thành phố, chứ ít có ai kêu ở khu vực ngoại ô và miền núi.

=> Lợi thế/rào cản bản địa là một qui luật có tính kinh tế xã hội mà bất cứ ai cũng phải tuân theo và tìm cách thích nghi. Các bạn đừng vội đổ lỗi một cách cảm tính cho nhà nước hay chính quyền, những qui luật này được hình thành một cách tự nhiên bởi bạn, hàng xóm, những người đã ở đây hoặc ở đó lâu hơn.

- Bạn, gia đình bạn đã từng ở Sài Gòn, rồi một năm nọ bạn quyết định “bỏ phố về vườn”. Quyết tâm đổi sự thịnh vượng về kinh tế lấy một cuộc sống chất lượng và có ý nghĩa hơn. Con bạn 20 năm sau lại mò lên Sài Gòn thích kinh tế hơn một cuộc sống ý nghĩa ở quê. 2 đứa, cày nát mông hơn 10 x 2 = 20 năm để có hai căn nhà. Vòng lặp lại tiếp diễn, giá nhà lại lên, rồi một năm nọ chúng nó lại theo bước chân của bố mẹ, bỏ phố về vườn!!

=> Rõ ràng trong mọi lựa chọn đều luôn có sự đánh đổi. Đến con cái bạn cũng sẽ có hệ giá trị và những mộng tưởng của riêng chúng nó. Chúng ta nỗ lực mỗi ngày vì hệ giá trị của mình, nhưng cũng không thể cản được vòng quay của cuộc sống, … nếu nó phải xảy ra.

- Mật độ, mật độ, và mật độ.

=>Bạn hãy lặp lại từ mật độ 10 lần mới hiểu được nguyên nhân thực sự đứng đằng sau rào cản giá nhà và giá dịch vụ gấp 5, 10, 100 lần tại các thành phố lớn. Có 10 miếng đất, nhưng 100 người tới ở và đều muốn sở hữu rõ ràng sẽ phải khác nếu chỉ có 1 người tới ở và muốn sở hữu.

- Có nhiều quy luật tương tự xoay quanh trục quy mô, và mật độ tập trung dân số mà bạn phải sớm nhận ra và tìm cách thích nghi. Rõ ràng nơi tập trung đông dân cư hơn sẽ dễ dàng mua bán và có thu nhập tốt hơn, nhưng cũng sẽ khó khăn hơn trong việc tiếp cận các tài sản và nguồn lực mà nhiều người quan tâm.

- Bạn mất 10, 20 năm để mua một căn nhà ở được ở Sài Gòn, nhưng nếu mua ở các khu vực dưới 3 triệu dân như trên bản đồ thì nhiều khi chỉ một vài năm thu nhập ở Sài Gòn là quá đủ. Như vậy bài toán mua nhà trở thành bài toán về mật độ. Bạn sẽ phải chọn cố bám trụ Sài Gòn, hay chọn một thành phố khác dễ chịu hơn. Mọi lựa chọn luôn là một sự đánh đổi, mà chỉ có chính chúng ta mới biết là có tốt với mình hay không.

2. Ai không cần nỗ lực mà vẫn dễ dàng có được nhà?

- Thực sự những ai không cần nỗ lực nhiều mà sớm có được nhà, chỗ ở, an cư lạc nghiệp đó là một may mắn cho xã hội và nền kinh tế. Hồi xưa thì mình rất ghen tị với những bạn có điều kiện như thế, nhưng về sau này thì mình thấy nếu ai cũng sớm có được chỗ ra chỗ vào thì tâm tính họ sẽ tốt hơn, họ có nhiều thời gian hơn để chú trọng vào chất lượng cuộc sống và các mối quan hệ xung quanh thay vì tối ngày cày cuốc và cạnh tranh lẫn nhau vì tiền.

- Những trường hợp, đỡ phải nỗ lực hơn để có nhà:

- Bạn là dân bản địa, bạn rất giỏi, nhưng bạn yêu thích cuộc sống ở địa phương, ở quê nhà, có núi, có biển, có khi là nắng cháy da. Bạn từng đi học, đi làm xa 4 năm, 7 năm, kinh nghiệm bôn ba giúp bạn dễ dàng có một công việc tốt hơn x2, x5 lần khi về quê.

- Bạn là dân bản địa, bạn không cần xuất sắc lắm, bạn ở cùng với bố mẹ, 10 năm đầu đi làm chi phí ăn ở gần như bằng 0 vì có bố mẹ lo. Bạn biết tiết kiệm, và 10 năm đủ để có một khoản vốn kha khá.

- Bạn là con một. Dĩ nhiên nhà của bố mẹ là nhà của bạn. Vấn đề bạn có thích nó hay không.

- Bố mẹ tuy không có nhiều điều kiện, nhưng cũng đã tích lũy nhiều năm hỗ trợ cho bạn 50%, 70% vốn đề mua căn nhà đầu tiên.

- Bạn sinh ra ở vạch đích, vừa học xong đã được bố mẹ mua ngay cho một căn hộ cao cấp chỉ chờ cưới chồng/vợ. Hoặc nhà bố mẹ cơ bản đã quá to.

- Dù cho bạn nỗ lực để có được căn nhà đầu tiên từ 2 bàn tay trắng hay có được sự giúp đỡ từ bố mẹ, hay từ những điều kiện thuận lợi khác thì đó đều là một việc đáng được chúc mừng. Chúng ta hãy chúc mừng và mong cho những người anh em sớm được an cư lạc nghiệp.

3. Mua nhà cần bao nhiêu tiền, và mất bao lâu?

- Một căn chung cư mini và chung cư bình dân tương đối tiện nghi cho người trẻ độc thân, hoặc gia đình nhỏ ở Sài Gòn sơ sơ từ 1.5 tỷ – 2.5 tỷ. Đất và nhà đất thì tốn kém hơn nhiều, từ 2 tỷ – 4+ tỷ. Giá giảm dần khi ra xa trung tâm, và tăng chóng mặt khi vào sát trung tâm.

- Theo Tạp Chí Tài Chính:

- GDP bình quân đầu người VN năm 2020 là 3.521 USD

Tương đương 79,9 triệu VND/năm, hay 6,6 triệu VND/tháng. Tuy nhiên mức GDP bình quân này chỉ mới ngang mức lương mới ra trường ở Sài Gòn của sinh viên đã qua 3-5 năm đào tạo chuyên môn. - GDP bình quân đầu người tính theo sức mua năm 2020 là 10.000 USD

Tương đương 227 triệu/năm, hay 18,9 triệu VND/tháng (đã bao gồm thưởng năm). Vì GDP tính bình quân người trong độ tuổi lao động 18 – 50+ nên những ai đã có kinh nghiệm làm 5 năm, 10 năm ở Sài Gòn thì mức lương dao động trên dưới 18,9 triệu VND/tháng là chuyện bình thường.

- Giả dụ bạn đã có 10+ năm đi làm ở Sài Gòn, còn độc thân, và mức lương dao động trung bình trên dưới 20 triệu/tháng. Để mua được 1 căn chung cư 2 tỷ, hay nhà đất 3,5 tỷ trong vòng 5 năm, 10 năm, hay 20 năm sẽ được tính như sau: (các bạn có thể download file Excel và nhập con số mình cần tính)

Tải file Excel: bai_toan_mua_nha.xlsx

Kịch bản mua nhà sau 5 năm, 10 năm

- Giả sử bạn khá tiết kiệm 8/20 = 40% mỗi tháng bạn tiết kiệm được 8 triệu.

- Vốn tích lũy được sau 1 năm là 116 triệu (bao gồm 1 tháng thưởng cuối năm)

Vốn tích lũy sau 5 năm khoảng 580 triệu, 10 năm khoảng 1.160 triệu (nếu không có sự cố gì đặc biệt) - Bố mẹ cho, hỗ trợ 500 triệu ~ tương đương 5 năm tích lũy của bạn (!!), hãy trân trọng điều đó.

- #5.2c,d Mua đất hoặc nhà đất để ở trên 2 tỷ ở năm thứ 5 là gần như bất khả thi. #10.2d Mua nhà đất để ở trên 3.5 tỷ ở năm thứ 10 cũng bất khả thi vì âm dòng tiền -20 triệu.

=> Như vậy với thu nhập 20 triệu/tháng thì bạn không nên nghĩ tới lựa chọn mua đất, hay nhà đất để ở trong khoảng 10 năm. Lựa chọn tối ưu hơn có lẽ là chung cư, hoặc đất đầu tư ngoại ô.

- #5.2a Nếu mua chung cư ở được ngay (giảm tiền thuê nhà) ở năm thứ 5 bạn cần phải vay 920 triệu (khá lớn). Số tiền dư hàng năm sẽ chỉ còn 72 triệu thay vì 116 triệu, điều này sẽ làm chậm tốc độ tích lũy vốn hàng năm của bạn gần 40%. Nhưng vẫn trong khả năng chấp nhận được.

- #10.2a Nếu mua chung cư 2 tỷ ở được ngay năm thứ 10 bạn chỉ cần vay 340 triệu khá an toàn. Dòng tiền hàng năm lại tăng 130 triệu (vì bớt tiền thuê nhà) thay vì 116 triệu, nên đây có vẻ là lựa chọn tối ưu nhất với thu nhập trung bình 20 triệu/tháng.

- #5.2b, #10.2b Nếu bạn không thích đi vay thì mua đất ngoại ô để đầu tư vừa túi tiền chờ 5 năm, 10 năm sau bán là lựa chọn không tồi. Vừa không bị áp lực vay nợ, vừa giữ dòng tiền dương 116 triệu mỗi năm.

=> Như vậy với thu nhập bình quân 20 triệu/tháng trong 10 năm, bạn có thể tiết kiệm và mua được 1 căn chung cư để ở, hoặc mua đất tầm 2 tỷ đổ lại.

- Nếu bố mẹ không thể hỗ trợ được 500 triệu ~ 5 năm tích lũy thì bạn cứ lùy chỉ tiêu xuống 500 triệu, hoặc chờ thêm 5 năm sau hẵng mua.

Rõ ràng dù chỉ 500 triệu, hay 100 triệu, nhưng đó là VỐN 5 năm, 1 năm tích lũy mới có được chứ không hề đơn giản. Với những bài toán như mua nhà, hoặc mở xưởng, mở quán cafe làm ăn không có vốn tích lũy ban đầu bạn không làm được gì. Nên tiết kiệm là bước đầu vào quan trọng mà bạn phải kiên trì thực hiện một cách đều đặn và zero cảm tính.

4. Nếu bạn kiên trì tích lũy sau 30 năm làm việc thì sao?

- Giả dụ vẫn với thu nhập trên dưới 20 triệu/tháng ở Sài Gòn. Bạn tiếp tục làm việc, có thể chọn công việc thoải mái hơn và bớt poison (căng thẳng) hơn sau khi đã an cư và trả sạch nợ. Vòng quay vốn và tài sản của bạn sau năm thứ 20, 30 khi con bạn đã trưởng thành sẽ diễn tiến như sau:

Vòng quay tài sản sau 30 năm, với thu nhập 20 triệu/tháng, tích lũy 8 triệu/tháng.

- Tới năm thứ 20, 30 khi bạn đã 40-50 tuổi và con bạn đã trưởng thành bạn có tạm một chút ít để hỗ trợ chúng nó giải bài toán mua nhà. Hoặc có thể dùng 820+ triệu tiền mặt để làm ăn.

Ở Sài Gòn thu nhập 20+ triệu/tháng không quá khó. Điều kiện cần là:

- Bạn là lao động có chuyên môn, tức đã qua đào tạo Đại học, Cao đẳng, hoặc Trung cấp nghề và làm đúng chuyên môn. Nếu không làm đúng chuyên môn bạn nên học thêm Văn Bằng 2+ cho chuyên môn bạn đang làm.

- Bạn có kinh nghiệm làm việc từ 3-5 năm trở lên và thực sự thành thạo + tự tin về kĩ năng của mình trong chuyên môn đó. Bất cứ yêu cầu nào của khách hàng bạn cũng tự tin xử lí được và khách hàng, xếp bạn hài lòng với việc đó.

- Nếu bạn xử dụng thành thạo ngoại ngữ tiếng Anh, tiếng Pháp, tiếng Đức, tiếng Hàn, tiếng Nhật, dùng nó daily trong công việc hằng ngày ở công ty nước ngoài thì yên tâm x2, x3 thu nhập. Vì làm việc ở các công ty này bạn được hưởng lợi thế về tỷ giá. Nếu sức làm của bạn tương đương một bé mới ra trường bên Mỹ thì bạn xứng đáng có mức lương tối thiểu 50% GDP bình quân bên Mỹ.

5. Nếu bạn có thu nhập hơn 20 triệu/tháng thì sao?

- Trong ví dụ trên, mình lấy trường hợp bạn độc thân, và lương giả định không tăng sau 10, 30 năm. Nhưng thực tế thu nhập của bạn tăng theo độ tuổi và đỉnh cao là vào những năm 35, 50 tuổi, chứ không phải những năm ngáo ngơ 20 tuổi. Thêm nữa là nếu bạn đi 2 mình, với vợ/chồng thì thu nhập cả nhà gấp 1.5 lần là chuyện không quá khó.

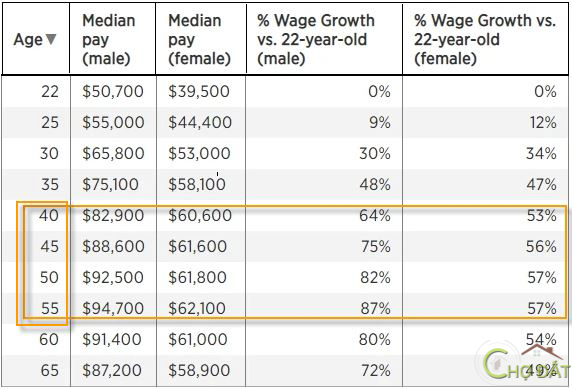

Thu nhập theo độ tuổi của cư dân Mỹ theo cafef

- VN có tuổi thọ thấp hơn nên đỉnh cao thu nhập vào khoảng 40-55 là tương đối hợp lý.

- Thu nhập mới ra trường ở VN rất thấp,

Nên thực tế năm 40 thu nhập của bạn có thể gấp 2-10 lần so với năm 22 tuổi.

- Như vậy tùy theo mức thu nhập và khả năng tích lũy hiện tại, cũng như đi 1 mình hay 2 mình, bạn tính ra dòng tiền hàng năm như bảng dưới đây, rồi thay các con số trong file Excel để ra được dự trù cho những năm tới:

- Vón tích lũy với gia đình (2 người), hoặc bạn độc thân thu nhập 30 triệu/tháng, dòng tiền 210 triệu/năm

- Các bạn trẻ nhà “có điều kiện” mà đem tiền của bố mẹ 2 tỷ, 3 tỷ ra đốt để khởi nghiệp kinh doanh thì nên cân nhắc. Nó có thể là 10 năm, 20 năm tích lũy mà bố mẹ dành cho bạn.

III. Vợ chồng trẻ nên mua nhà chung cư như thế nào?

- Trường hợp bạn còn độc thân, hoặc mới cưới tổng vốn tích lũy của cả 2 là khoảng 8 triệu/tháng x 10 năm. Theo bài toán trên bạn nên mua nhà chung cư để ở với giá khoảng 1.5 tỷ+ hoặc hơn, ví dụ 2 tỷ nếu được bố mẹ tài trợ 500 triệu.

- Đó là ở khía cạnh tài chính. Ở khía cạnh tiện nghi và chọn nhà cho phù hợp thì theo mình có một số kinh nghiệm sau:

- Nên chọn chung cư mua vào ở được ngay, cắt được khoản tiền thuê nhà.

- Nên chọn chung cư có sẵn tiện ích như liệt kê ở phần #1, bếp, máy giặt, điều hòa, … Sao cho việc ở nhà của bạn cũng sung sướng như ở The Coffee House, hay High Land.

- Phải chắc chắn chung cư có sổ đỏ, và bạn làm được giấy thường trú. Vì một số chung cư quá nhỏ, dưới 30m2 có thể không làm được sổ đỏ.

- Nên chọn chung cư đã xây 5-10 năm thay vì chung cư đang trong tiến độ. Chung cư đang trong tiến độ thì rẻ hơn, tuy nhiên nếu có sự cố thì bạn phải đợi thêm 10 năm(!!) + ôm một cục tức. Dĩ nhiên tùy mức độ chấp nhận rủi ro của bạn.

- Với chung cư đã xây thì bạn nên thuê 1 căn ở đó ở vài tháng đến 1 năm trước khi mua. Giá thuê cao chứng tỏ chung cư bạn ở hoặc chất lượng hoặc ở một vị trí tốt. Thêm nữa việc ở một thời gian sẽ giúp bạn phát hiện những hạn chế, rủi ro nếu có và dễ dàng đổi sang một chung cư khác.

- Chung cư đã xây 5-10 năm thì giá chỉ có bằng hoặc thấp hơn 30% so với chung cư mới toanh, nên có thể giúp bạn tối ưu chi phí trên cùng một gói tiện ích.

(Theo Hoàng Đặng)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận