Hạn Chót 01/01/2027: Cơ Hội Duy Nhất Tính Lại Tiền Sử Dụng Đất Toàn Quốc - Thực hiện ngay

Tối ưu hóa quyền lợi nghĩa vụ tài chính đất đai theo Nghị định 50/2026/NĐ-CP và Quyết định 1037/QĐ-BTC trước cột mốc vàng 01/01/2027

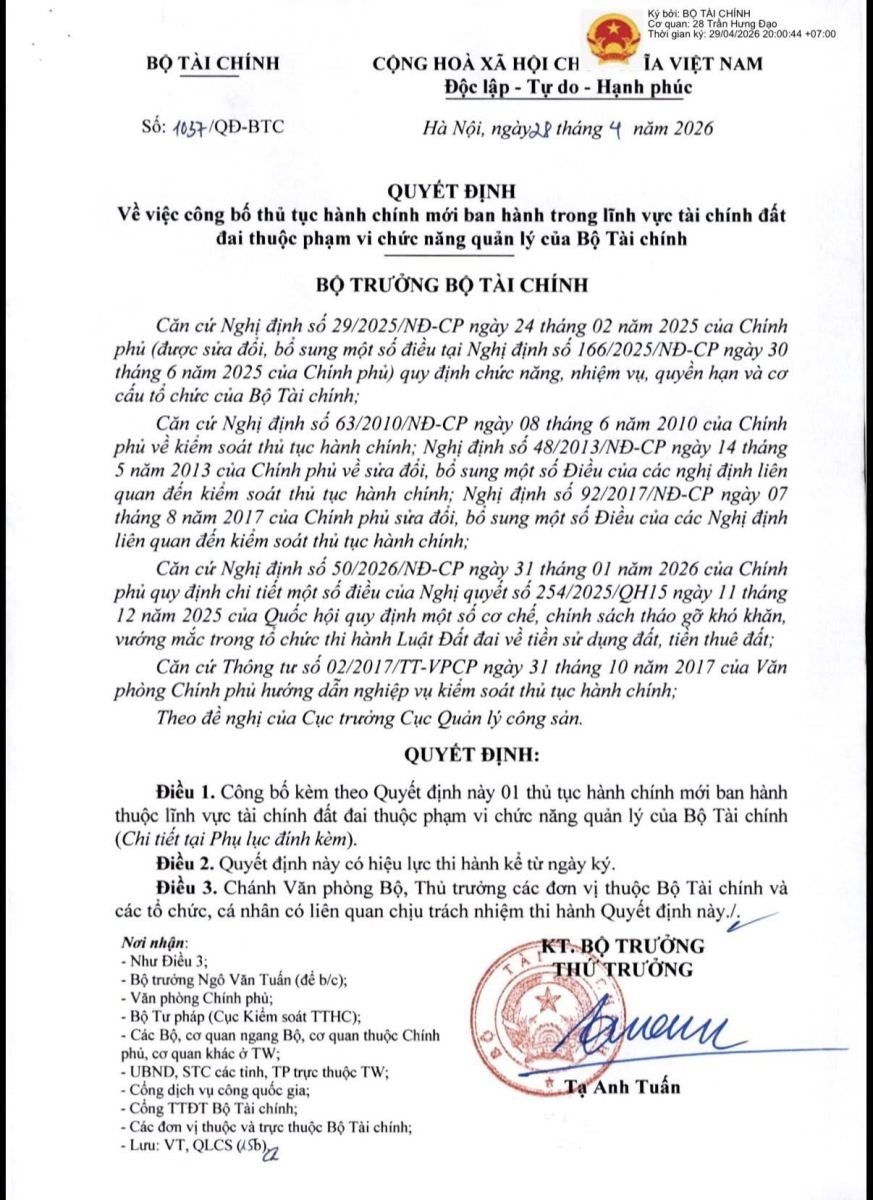

Tiến trình cải cách pháp luật đất đai tại Việt Nam đang bước vào giai đoạn quyết liệt nhất với sự giao thoa giữa Luật Đất đai 2024 và các văn bản dưới luật mang tính tháo gỡ cấp bách. Trong dòng chảy đó, Nghị định 50/2026/NĐ-CP và Quyết định 1037/QĐ-BTC ban hành như một "cửa sổ cơ hội" cuối cùng để hàng triệu hộ gia đình, cá nhân trên cả nước thực hiện chuẩn hóa pháp lý và tối ưu hóa nghĩa vụ tài chính đối với tài sản đất đai. Việc bãi bỏ khung giá đất định kỳ 5 năm và chuyển sang hệ thống bảng giá đất cập nhật hàng năm từ ngày 01/01/2026 đã tạo ra một áp lực tài chính không nhỏ, buộc người sử dụng đất phải có cái nhìn chiến lược về thời điểm thực hiện các thủ tục hành chính. Báo cáo này đi sâu vào phân tích các tầng nấc chính sách, từ cơ chế miễn giảm 70% tiền sử dụng đất đến quy trình tính lại tiền theo hướng dẫn mới nhất của Bộ Tài chính, đồng thời cảnh báo các rủi ro hệ thống khi thời hạn 01/01/2027 đang cận kề.

Sự chuyển dịch hệ thống pháp luật đất đai và bối cảnh ra đời của Nghị định 50/2026/NĐ-CP

Để hiểu rõ tầm quan trọng của giai đoạn hiện tại, cần nhìn nhận lại sự thay đổi căn bản trong triết lý quản lý đất đai của Nhà nước. Luật Đất đai 2013 với cơ chế "khung giá đất" đã tồn tại hơn một thập kỷ, tạo ra sự chênh lệch lớn giữa giá trị pháp lý và giá trị thị trường, dẫn đến nhiều hệ lụy về khiếu nại và thất thu ngân sách. Luật Đất đai 2024 ra đời với mục tiêu xóa bỏ cơ chế "hai giá", thúc đẩy thị trường bất động sản vận hành minh bạch hơn. Tuy nhiên, sự chuyển dịch này không thể diễn ra trong một sớm một chiều mà cần những bước đệm chính sách để bảo vệ quyền lợi của người dân, đặc biệt là những trường hợp có vướng mắc lịch sử.

Nghị quyết 254/2025/QH15 của Quốc hội, ban hành ngày 11/12/2025, chính là văn bản nền tảng thiết lập các cơ chế đặc thù nhằm tháo gỡ khó khăn trong việc thi hành Luật Đất đai về tiền sử dụng đất. Ngay sau đó, Nghị định 50/2026/NĐ-CP đã được Chính phủ ban hành ngày 31/01/2026 để cụ thể hóa các ưu đãi này, tạo ra một hành lang pháp lý cho phép người dân chuyển mục đích sử dụng đất với chi phí thấp hơn đáng kể so với mặt bằng giá thị trường của giai đoạn mới. Sự xuất hiện của Quyết định 1037/QĐ-BTC vào tháng 4 năm 2026 là mảnh ghép cuối cùng, hoàn thiện quy trình thủ tục để người dân chính thức chạm tay vào những ưu đãi này thông qua cơ chế "tính hoặc tính lại" tiền sử dụng đất.

Phân tích chuyên sâu cơ chế ưu đãi tài chính theo Nghị định 50/2026/NĐ-CP

Điểm cốt lõi khiến Nghị định 50/2026/NĐ-CP trở thành tâm điểm của sự chú ý chính là chính sách giảm tới 70% tiền sử dụng đất khi chuyển từ đất nông nghiệp, đất vườn, ao sang đất ở cho hộ gia đình và cá nhân. Đây không chỉ là một con số ưu đãi đơn thuần mà là một nỗ lực của Nhà nước nhằm hợp thức hóa các khu dân cư tự phát hoặc các thửa đất có nguồn gốc phức tạp nhưng đã sử dụng ổn định lâu đời.

Cơ cấu tính tiền sử dụng đất phân cấp theo hạn mức

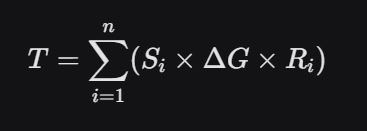

Cơ chế tài chính mới không áp dụng một mức thu đồng nhất mà phân bổ theo diện tích, nhằm đảm bảo tính công bằng và ngăn chặn tình trạng đầu cơ đất đai. Nghĩa vụ tài chính phải nộp (T) được xác định theo công thức sau:

T=i=1∑n(Si×ΔG×Ri)

Trong đó:

-

Si: Diện tích đất thuộc phân lớp diện tích thứ i.

-

ΔG: Chênh lệch giữa giá đất ở và giá đất nông nghiệp tại thời điểm nộp hồ sơ.

-

Ri: Tỷ lệ mức thu tương ứng với từng phân lớp.

Bảng dưới đây chi tiết hóa các mức thu và tỷ lệ ưu đãi mà người dân cần nắm vững để dự toán tài chính:

| Phân lớp diện tích | Tỷ lệ mức thu (R) | Tỷ lệ giảm so với thông thường | Căn cứ pháp lý |

|---|---|---|---|

| Diện tích trong hạn mức giao đất ở | 30% chênh lệch | 70% |

Nghị quyết 254/2025/QH15 & Nghị định 50/2026/NĐ-CP. |

| Diện tích vượt hạn mức (không quá 01 lần hạn mức) | 50% chênh lệch | 50% |

Điểm c Khoản 2 Điều 10 Nghị quyết 254/2025/QH15. |

| Diện tích vượt quá 01 lần hạn mức giao đất ở | 100% chênh lệch | 0% |

Khoản 1 Điều 6 Nghị định 50/2026/NĐ-CP. |

Việc phân cấp này cho thấy sự ưu tiên rõ rệt của Nhà nước dành cho nhu cầu ở thực của người dân. Những hộ gia đình có diện tích đất trong hạn mức (thường từ 150m2 đến 300m2 tùy địa phương) sẽ được hưởng lợi lớn nhất. Ngược lại, những thửa đất có diện tích quá lớn sẽ phải chịu mức thu cao hơn để hạn chế việc phân lô bán nền tràn lan.

Đối tượng và phạm vi áp dụng chính sách ưu đãi

Chính sách này không mở cửa đại trà cho tất cả mọi trường hợp mà tập trung vào các nhóm đối tượng cụ thể theo Điều 6 Nghị định 50/2026/NĐ-CP. Bao gồm:

-

Hộ gia đình, cá nhân chuyển mục đích sử dụng đất từ đất vườn, ao trong cùng thửa đất có nhà ở.

-

Đất nông nghiệp có nguồn gốc từ đất vườn, ao gắn liền với nhà ở nhưng đã được tách thửa do chuyển nhượng hoặc đo đạc lại trước ngày 01/07/2024.

-

Các trường hợp đã nộp tiền sử dụng đất trong giai đoạn từ 01/08/2024 đến trước 31/01/2026 nhưng muốn đề nghị tính lại theo cơ chế ưu đãi mới của Nghị định 50.

Đây là một điểm cực kỳ quan trọng đối với các khách hàng của Chợ Đất (chodat.com.vn) – những người đang nắm giữ các bất động sản vùng ven hoặc đất thổ vườn có diện tích lớn. Việc xác định đúng đối tượng giúp người dân tránh được các rủi ro bị bác hồ sơ hoặc phải nộp phạt do hiểu sai quy định.

Quyết định 1037/QĐ-BTC và "Chìa khóa" quy trình tính lại tiền sử dụng đất

Nếu Nghị định 50/2026/NĐ-CP là nội dung chính sách thì Quyết định 1037/QĐ-BTC chính là công cụ thực thi. Bộ Tài chính đã ban hành thủ tục hành chính mới về việc "Tính hoặc tính lại tiền sử dụng đất" nhằm giải quyết các tồn đọng tài chính đất đai một cách triệt để.

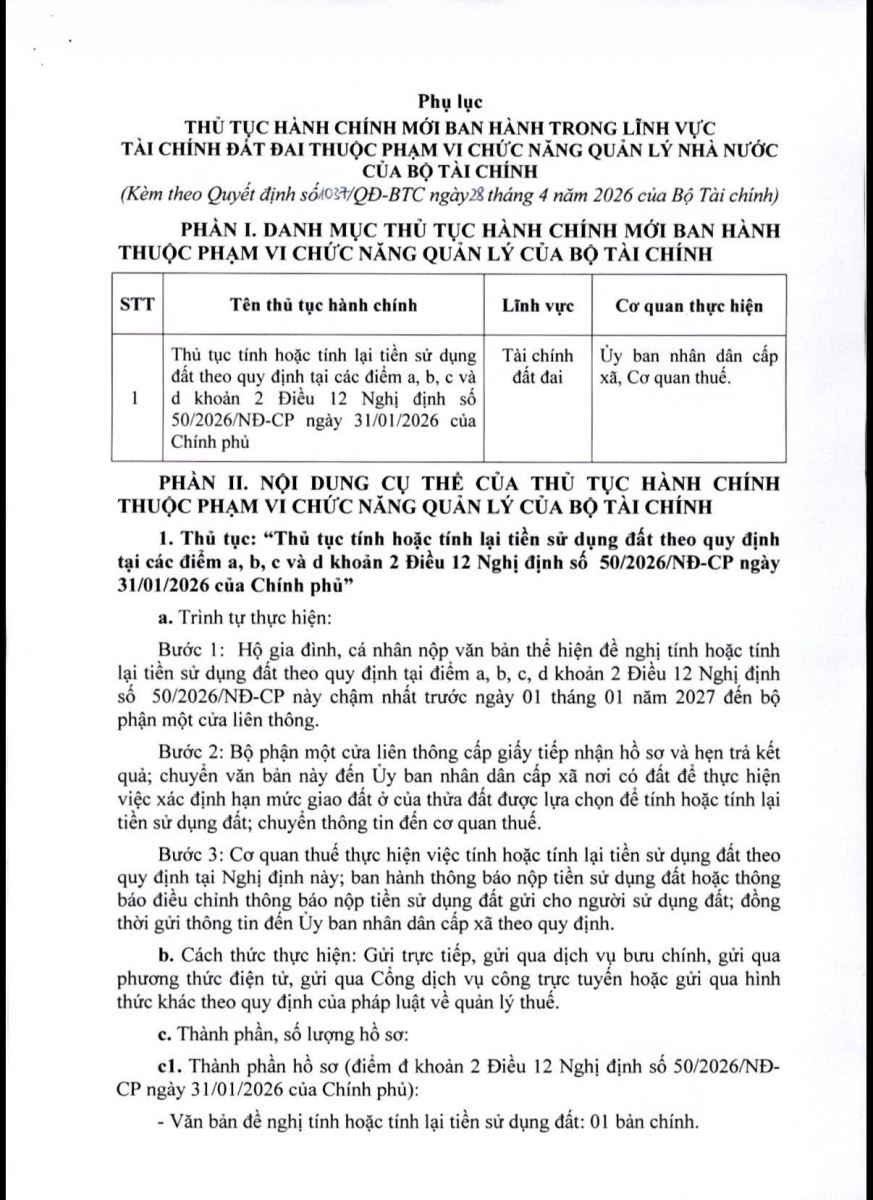

Thủ tục hành chính tối giản và mục tiêu "3 giảm"

Trong nỗ lực cải cách hành chính, Quyết định 1037/QĐ-BTC hướng dẫn một quy trình thực hiện gồm 3 bước, tập trung vào việc giảm bớt phiền hà cho người dân :

-

Bước 1: Tiếp nhận văn bản đề nghị. Người sử dụng đất chỉ cần nộp 01 bản chính văn bản đề nghị tính hoặc tính lại tiền sử dụng đất tại bộ phận một cửa liên thông. Hệ thống cho phép nộp trực tiếp hoặc qua dịch vụ công trực tuyến, giúp tiết kiệm thời gian đáng kể.

-

Bước 2: Phối hợp liên ngành. Bộ phận một cửa đóng vai trò điều phối, chuyển hồ sơ đến UBND cấp xã để xác nhận hạn mức và nguồn gốc đất, đồng thời chuyển đến cơ quan thuế để tính toán số liệu. Điều này loại bỏ việc người dân phải đi lại giữa nhiều cơ quan khác nhau.

-

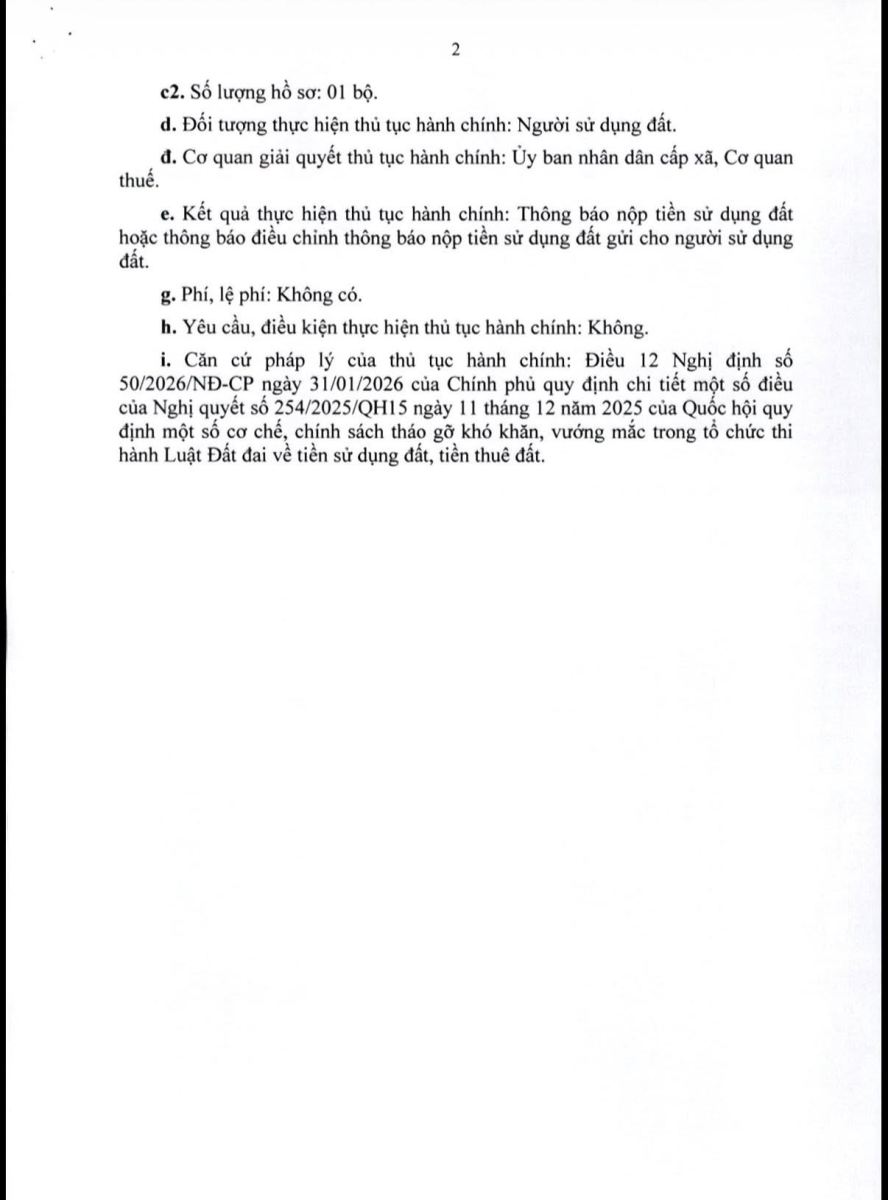

Bước 3: Công bố kết quả tài chính. Cơ quan thuế ban hành Thông báo nộp tiền hoặc Thông báo điều chỉnh. Đây là căn cứ pháp lý cuối cùng để người dân hoàn thiện nghĩa vụ tài chính và nhận sổ hồng.

Sự minh bạch trong quy trình này giúp hạn chế tình trạng "nhũng nhiễu" và tạo niềm tin cho người dân khi thực hiện các thủ tục liên quan đến tài sản có giá trị lớn. Đặc biệt, thủ tục này hoàn toàn không thu phí, lệ phí, cho thấy cam kết của Nhà nước trong việc tháo gỡ khó khăn cho dân.

Tại sao 01/01/2027 là thời điểm "Khóa giá trị" tài sản?

Thông điệp "Đừng bỏ lỡ quyền lợi trước ngày 01/01/2027" không chỉ là một lời nhắc nhở mà là một cảnh báo về sự thay đổi căn bản trong cấu trúc giá đất. Có ba lý do chính khiến cột mốc này trở thành "cửa sổ vàng" cuối cùng cho các nhà đầu tư và hộ gia đình.

Lộ trình cập nhật bảng giá đất hàng năm

Theo Luật Đất đai 2024, từ ngày 01/01/2026, bảng giá đất sẽ được điều chỉnh hàng năm thay vì 5 năm một lần. Phân tích từ các chuyên gia tại Chợ Đất cho thấy, trong năm 2026, các địa phương vẫn đang trong quá trình hoàn thiện dữ liệu, nên bảng giá đất có thể chưa phản ánh hoàn toàn giá thị trường ở mức cao nhất. Tuy nhiên, bước sang năm 2027, với sự hỗ trợ của công nghệ định giá và bản đồ địa chính số, bảng giá đất dự báo sẽ tăng vọt để tiệm cận với thực tế.

Nếu hồ sơ được tiếp nhận trước ngày 01/01/2027, người dân không chỉ được hưởng cơ chế giảm 70% mà còn được tính trên nền bảng giá của năm 2026 (vốn thường thấp hơn năm 2027). Việc chậm trễ chỉ một ngày có thể khiến số tiền phải nộp tăng lên gấp nhiều lần do sự cộng hưởng của việc tăng giá đất và việc kết thúc thời hạn tiếp nhận của chính sách tháo gỡ.

Cơ chế "Duy nhất 01 lần cho 01 thửa đất" trên phạm vi toàn quốc

Đây là quy định mang tính "khóa chặt" cơ hội. Nghị định 50/2026/NĐ-CP và Nghị quyết 254/2025/QH15 nêu rõ: mỗi hộ gia đình, cá nhân chỉ được áp dụng cơ chế tính tiền sử dụng đất ưu đãi một lần cho một thửa đất duy nhất do họ lựa chọn trên phạm vi toàn quốc.

Việc lựa chọn thửa đất nào để áp dụng ưu đãi này trở thành một quyết định chiến lược. Một người có 3 thửa đất ở 3 tỉnh khác nhau: TP.HCM, Long An và Đắk Lắk. Nếu họ chọn thửa đất ở TP.HCM (nơi giá đất cao nhất) để hưởng mức giảm 70%, giá trị lợi ích nhận về sẽ lớn hơn rất nhiều so với việc chọn thửa đất ở Đắk Lắk. Tuy nhiên, thời gian để cân nhắc và đưa ra quyết định này chỉ kéo dài đến trước ngày 01/01/2027. Sau thời điểm này, nếu chưa thực hiện, cơ hội được hưởng mức ưu đãi 30-50% chênh lệch gần như sẽ không bao giờ xuất hiện trở lại.

Sự hình thành hệ thống dữ liệu đất đai quốc gia

Từ năm 2026, dữ liệu đất đai được liên thông toàn quốc. Việc một cá nhân đã hưởng ưu đãi tại tỉnh này sẽ ngay lập tức hiển thị trên hệ thống khi họ nộp hồ sơ tại tỉnh khác. Điều này chấm dứt thời kỳ "lách luật" bằng cách kê khai ở nhiều nơi khác nhau. Sự chặt chẽ của hệ thống công nghệ thông tin buộc người dân phải hành động trung thực và chính xác ngay từ lần đầu tiên.

Phân tích rủi ro hệ thống và chế tài đối với việc kê khai sai lệch

Đi cùng với cơ hội lớn là những rủi ro pháp lý và tài chính nghiêm trọng nếu hồ sơ không được chuẩn bị một cách bài bản. Nghị định 50/2026/NĐ-CP thiết lập các chế tài mạnh mẽ để răn đe các hành vi trục lợi chính sách.

Chế tài truy thu và phạt chậm nộp

Trong trường hợp người sử dụng đất kê khai không trung thực về việc đã hưởng ưu đãi, hoặc cung cấp dữ liệu sai lệch về nguồn gốc đất để được áp dụng mức thu 30%, cơ quan chức năng sẽ thực hiện các biện pháp sau :

-

Truy thu 100% chênh lệch: Toàn bộ phần tiền sử dụng đất được giảm sẽ bị thu hồi. Người dân phải nộp đủ 100% tiền chênh lệch giá đất ở và giá đất nông nghiệp tại thời điểm có quyết định chuyển mục đích.

-

Tiền chậm nộp lãi suất cao: Khoản tiền phạt chậm nộp được tính từ ngày có quyết định chuyển mục đích sử dụng đất đến ngày phát hiện vi phạm. Với sự trượt giá và quy định quản lý thuế, khoản tiền này thường rất lớn, có thể gây kiệt quệ tài chính cho chủ sở hữu tài sản.

Rủi ro từ hồ sơ "không chuẩn" và vướng mắc pháp lý

Một hồ sơ không chuẩn xác không chỉ dẫn đến rủi ro tài chính mà còn làm "treo" quyền sở hữu tài sản. Các vướng mắc thường gặp bao gồm:

-

Nguồn gốc đất không rõ ràng: Nhiều thửa đất được mua bán qua nhiều đời bằng giấy tay hoặc không có ranh giới rõ ràng trên bản đồ địa chính. Việc tự ý nộp hồ sơ mà không rà soát nguồn gốc có thể dẫn đến việc cơ quan thuế áp mức thu cao nhất do không đủ căn cứ hưởng ưu đãi.

-

Sai lệch diện tích và tranh chấp giáp ranh: Trong quá trình đo đạc lại để lên thổ cư, nếu phát hiện lấn chiếm hoặc sai lệch tọa độ, hồ sơ sẽ bị đình chỉ vô thời hạn để giải quyết tranh chấp. Điều này khiến người dân lỡ mất cột mốc 01/01/2027.

-

Hạn mức giao đất ở địa phương: Mỗi địa phương có quy định khác nhau về hạn mức. Việc không nắm vững quy định này dẫn đến tính toán sai số tiền cần chuẩn bị, gây bị động về dòng tiền khi nhận thông báo thuế.

Chiến lược thực thi: Hướng dẫn rà soát bài bản cho hộ gia đình và cá nhân

Đứng trước thời hạn không thể đảo ngược, người sử dụng đất cần thực hiện một lộ trình thực thi chuyên nghiệp để bảo vệ tài sản của mình.

Bước 1: Rà soát tổng thể danh mục tài sản đất đai

Hộ gia đình cần kiểm kê lại toàn bộ các thửa đất đang sở hữu trên phạm vi cả nước. Cần phân loại rõ:

-

Thửa đất nào đã có thổ cư?

-

Thửa đất nào là đất nông nghiệp, đất trồng cây lâu năm có tiềm năng lên thổ cư?

-

Thửa đất nào nằm trong quy hoạch khu dân cư?.

Việc nhìn lại dưới góc độ pháp lý và tài chính giúp xác định "thửa đất vàng" để áp dụng ưu đãi duy nhất một lần. Nguyên tắc ưu tiên là chọn thửa đất có chênh lệch giá (Gtc−Gnn) lớn nhất và diện tích nằm trong hạn mức cao nhất.

Bước 2: Thẩm định nguồn gốc và hiện trạng pháp lý

Trước khi nộp hồ sơ theo Quyết định 1037/QĐ-BTC, người dân nên thực hiện các thủ tục bổ trợ:

-

Trích lục bản đồ địa chính: Đảm bảo ranh giới thửa đất không có tranh chấp và diện tích khớp với sổ đỏ.

-

Xác nhận nguồn gốc đất tại UBND cấp xã: Làm rõ quá trình sử dụng đất từ trước năm 1993, 2004 hoặc 2014 để xác định mức thu ưu đãi thấp nhất có thể.

-

Kiểm tra thông tin quy hoạch: Tránh nộp hồ sơ vào khu vực quy hoạch cây xanh, công trình công cộng vì chắc chắn sẽ bị từ chối chuyển mục đích.

Bước 3: Chuẩn bị tài chính và tận dụng cơ chế ghi nợ

Mặc dù được giảm tới 70%, nhưng với bảng giá đất mới, số tiền 30% còn lại vẫn có thể là một con số lớn đối với nhiều hộ gia đình. Người dân cần chủ động ngân sách hoặc tìm hiểu về chính sách ghi nợ tiền sử dụng đất. Nghị định 49/2026/NĐ-CP cho phép ghi nợ tiền sử dụng đất trong một số trường hợp đặc thù, giúp người dân hoàn thiện sổ đỏ trước mà không cần thanh toán ngay lập tức. Tuy nhiên, cần lưu ý thanh toán trong hạn 5 năm để tránh phải tính lại tiền theo giá đất mới tại thời điểm trả nợ.

Tác động của chính sách đến thị trường bất động sản và giá trị đầu tư

Sự ra đời của Nghị định 50/2026/NĐ-CP và Quyết định 1037/QĐ-BTC đang tạo ra một làn sóng "hợp thức hóa" pháp lý trên toàn thị trường. Điều này mang lại những tác động tích cực nhưng cũng đầy thách thức.

Tăng tính thanh khoản cho phân khúc đất thổ vườn

Những thửa đất nông nghiệp được lên thổ cư với chi phí thấp sẽ ngay lập tức gia tăng giá trị thực tế. Nhà đầu tư sở hữu các bất động sản này sẽ có lợi thế cạnh tranh lớn khi chào bán, bởi pháp lý sạch và thổ cư đầy đủ là ưu tiên hàng đầu của người mua trong giai đoạn 2026-2030. Xu hướng tìm kiếm các bất động sản "giá trị thực" sẽ thay thế cho các trào lưu đầu cơ lướt sóng đất nông nghiệp như trước đây.

Sự phân hóa giữa nhà đầu tư chuyên nghiệp và nghiệp dư

Nhà đầu tư chuyên nghiệp là những người biết tận dụng dữ liệu và hiểu sâu về chính sách. Họ sẽ sử dụng giai đoạn "cửa sổ vàng" này để chuẩn hóa danh mục tài sản. Ngược lại, những người chậm chân hoặc không am hiểu pháp lý sẽ phải đối mặt với mức chi phí cực cao từ sau năm 2027, làm giảm đáng kể tỷ suất lợi nhuận đầu tư.

Vai trò của các nền tảng Proptech và Chợ Đất

Trong bối cảnh chính sách phức tạp, các nền tảng như Chợ Đất (chodat.com.vn) đóng vai trò là "người dẫn đường". Với hotline 090 123 16 79, Chợ Đất không chỉ cung cấp dịch vụ quảng cáo mà còn hỗ trợ rà soát bài bản các khía cạnh pháp lý và tài chính của thửa đất. Sự minh bạch và khách quan trong đánh giá giúp người dân đưa ra quyết định đúng thời điểm, tránh được các rủi ro "khóa giá trị" bất lợi.

Kết luận và khuyến nghị hành động từ chuyên gia

Chính sách tháo gỡ khó khăn về tiền sử dụng đất theo Nghị định 50/2026/NĐ-CP là một món quà pháp lý nhưng có "hạn sử dụng" rất ngắn. Việc hành động đúng lúc, đúng quy trình không chỉ giúp tiết kiệm hàng tỷ đồng tiền thuế mà còn là bước khởi đầu mới cho giá trị pháp lý của tài sản.

Những điểm mấu chốt cần ghi nhớ

-

Cơ hội duy nhất: Giảm 70% tiền sử dụng đất là chính sách chưa từng có tiền lệ và gần như không lặp lại sau năm 2027.

-

Quy tắc 1-1-1: 1 lần duy nhất cho 1 hộ gia đình trên 1 thửa đất toàn quốc.

-

Thời hạn vàng: Nộp hồ sơ đề nghị tính lại theo Quyết định 1037/QĐ-BTC chậm nhất trước 01/01/2027.

-

Trách nhiệm cá nhân: Tự chịu trách nhiệm về nội dung cam kết; sai sót sẽ dẫn đến truy thu 100% và phạt chậm nộp.

Lời khuyên hành động

Mỗi hộ gia đình, cá nhân cần ngay lập tức nhìn lại thửa đất của mình. Nếu có bất kỳ vướng mắc nào về nguồn gốc sử dụng đất, hạn mức giao đất hay thời điểm xác lập quyền, hãy tìm kiếm sự tư vấn chuyên nghiệp. Đừng để sự thiếu hiểu biết làm mất đi quyền lợi chính đáng mà Nhà nước đã tạo ra. Thời gian không còn nhiều, và sự khác biệt giữa một tài sản "đầy đủ pháp lý với chi phí thấp" và một tài sản "vướng mắc tài chính với chi phí cao" chính là sự quyết đoán của quý vị ngay trong hôm nay.

Ai cần phân tích sâu hơn về trường hợp cụ thể của mình dưới góc độ pháp lý và tài chính, có thể liên hệ trực tiếp qua hệ thống của Chợ Đất (090 123 16 79). Chúng tôi sẽ cùng đi đến tận cùng vấn đề để đảm bảo tài sản của quý vị được tối ưu hóa giá trị một cách an toàn và bền vững nhất. Cơ hội này thực sự không có lần thứ hai. Hãy chia sẻ thông tin này để cộng đồng cùng nắm bắt quyền lợi duy nhất này trước khi cánh cửa chính sách đóng lại vào ngày cuối cùng của năm 2026.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận