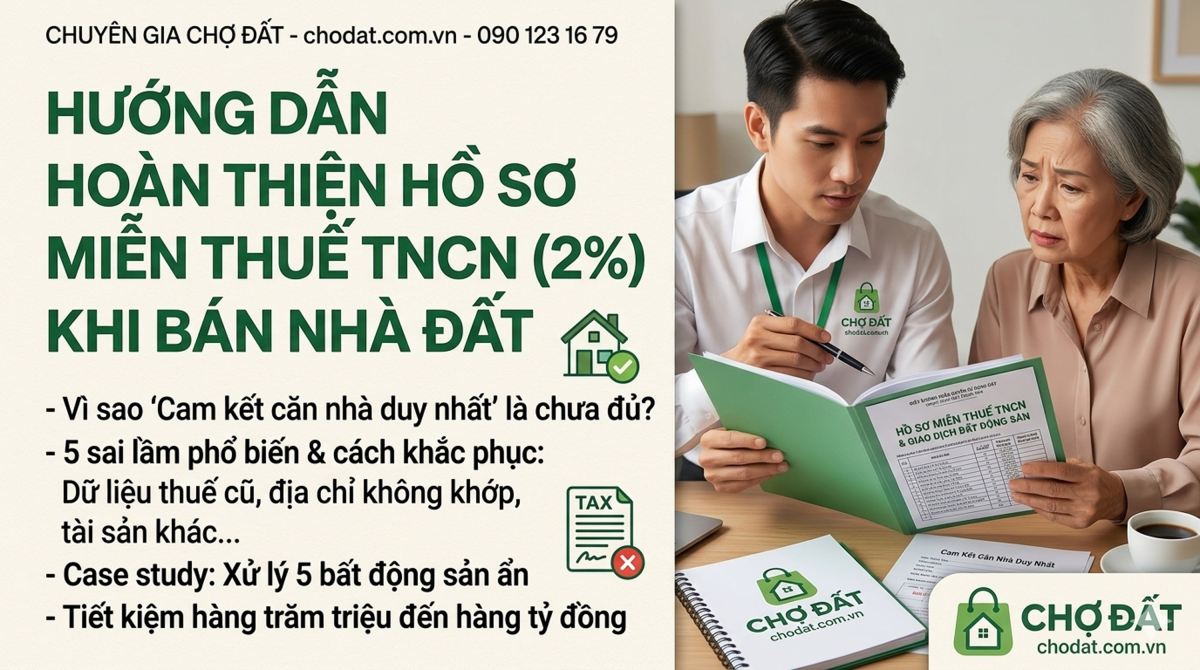

Hồ Sơ Miễn Thuế Thu Nhập Cá Nhân Khi Giao Dịch Bất Động Sản và Thực Tiễn Áp Dụng

HỒ SƠ MIỄN THUẾ THU NHẬP CÁ NHÂN KHI GIAO DỊCH BẤT ĐỘNG SẢN: CẨM NANG PHÁP LÝ TOÀN DIỆN VÀ THỰC TIỄN TỪ CHUYÊN GIA CHỢ ĐẤT

1. Tổng quan về nghĩa vụ thuế thu nhập cá nhân trong giao dịch bất động sản năm 2026

Trong tiến trình vận động và phát triển của thị trường bất động sản Việt Nam, hoạt động chuyển nhượng quyền sử dụng đất, quyền sở hữu nhà ở luôn là những giao dịch có giá trị kinh tế lớn bậc nhất đối với mỗi cá nhân và hộ gia đình. Đi kèm với các giao dịch này là hệ thống nghĩa vụ tài chính chặt chẽ mà các bên liên quan bắt buộc phải hoàn thành trước khi được Nhà nước công nhận quyền sở hữu hợp pháp. Trong số các khoản thuế, phí và lệ phí phát sinh, thuế thu nhập cá nhân đối với hoạt động chuyển nhượng bất động sản chiếm tỷ trọng lớn nhất và thường xuyên là tâm điểm của các cuộc thảo luận pháp lý.

Trải qua nhiều giai đoạn cải cách chính sách, Bộ Tài chính đã từng cân nhắc và nghiên cứu đề xuất thu thuế dựa trên mức 20% lợi nhuận (chênh lệch giữa giá bán và giá mua cộng chi phí hợp lý). Tuy nhiên, để đảm bảo tính khả thi trong quản lý hành chính và tránh gây áp lực đột ngột lên thị trường, cơ quan quản lý đã quyết định giữ nguyên cách thu thuế thu nhập cá nhân do chuyển nhượng bất động sản với thuế suất 2% trên tổng giá trị giao dịch chuyển nhượng. Mức thuế 2% này được áp dụng thống nhất trên toàn quốc đối với mọi trường hợp chuyển nhượng bất động sản thông thường, căn cứ vào giá ghi trên hợp đồng chuyển nhượng đã công chứng hoặc bảng giá đất do Nhà nước ban hành tại thời điểm thực hiện giao dịch.

Sự ra đời của Nghị quyết số 254/2025/QH15 của Quốc hội (có hiệu lực từ ngày 01/01/2026) đánh dấu một bước ngoặt lớn trong công tác số hóa quản lý đất đai và giao dịch dân sự. Theo quy định mới, các thông tin biến động như đăng ký thế chấp, xóa thế chấp hay các lịch sử giao dịch sẽ không còn ghi trực tiếp lên Giấy chứng nhận quyền sử dụng đất (Sổ đỏ, Sổ hồng) bằng phương pháp thủ công như trước, mà được cập nhật hoàn toàn vào hệ thống Cơ sở dữ liệu đất đai điện tử quốc gia. Sự chuyển dịch từ quản lý bằng giấy tờ sang quản lý tập trung bằng dữ liệu điện tử đã tạo điều kiện thuận lợi cho việc liên thông dữ liệu giữa cơ quan đăng ký đất đai, ngân hàng và cơ quan thuế.

Sự liên thông dữ liệu này mang lại tính minh bạch cao, nhưng đồng thời cũng siết chặt quy trình kiểm tra hồ sơ miễn thuế thu nhập cá nhân. Việc phê duyệt hồ sơ miễn thuế không còn là hoạt động xem xét hồ sơ giấy đơn thuần, mà là một quy trình rà soát chéo tự động trên hệ thống dữ liệu quốc gia.

Thực tế tác nghiệp của chuyên gia Chợ Đất (chodat.com.vn - Hotline: 090 123 16 79) cho thấy, việc nhận được thông báo thuế được phê duyệt miễn trừ luôn mang lại sự nhẹ nhõm lớn cho cả bên bán, bên mua lẫn đơn vị làm dịch vụ pháp lý. Nguyên nhân là bởi mỗi bộ hồ sơ tại mỗi địa phương lại có những đặc thù riêng biệt về hiện trạng pháp lý, và những khoản tiền thuế được miễn trừ có thể lên tới hàng chục, hàng trăm triệu, thậm chí hàng tỷ đồng. Do đó, việc thấu hiểu sâu sắc các quy định pháp luật và chuẩn bị một bộ hồ sơ chuẩn hóa là yêu cầu bắt buộc đối với mọi chủ thể tham gia thị trường.

2. Khung pháp lý điều chỉnh hoạt động miễn thuế thu nhập cá nhân

Hành lang pháp lý điều chỉnh việc tính và miễn thuế thu nhập cá nhân đối với thu nhập từ chuyển nhượng bất động sản tại Việt Nam được xây dựng trên một hệ thống văn bản quy phạm pháp luật đa tầng, có tính kế thừa và liên tục được cập nhật. Để áp dụng chính xác các chính sách miễn thuế, cá nhân cần nắm vững các văn bản nền tảng sau:

-

Luật Thuế thu nhập cá nhân năm 2007 (được sửa đổi, bổ sung vào các năm 2012, 2014, 2019 và gần đây nhất là Luật số 56/2024/QH15 thông qua ngày 29/11/2024): Đây là văn bản pháp lý tối cao quy định về đối tượng chịu thuế, các khoản thu nhập được miễn thuế và nguyên tắc quản lý thuế đối với cá nhân.

-

Nghị định số 65/2013/NĐ-CP của Chính phủ (được bổ sung bởi các Nghị định liên quan qua các thời kỳ): Quy định chi tiết và hướng dẫn thi hành một số điều của Luật Thuế thu nhập cá nhân, đặt ra nền móng cho việc xác định các điều kiện miễn thuế đối với bất động sản duy nhất.

-

Thông tư số 111/2013/TT-BTC của Bộ Tài chính: Hướng dẫn thực hiện Luật Thuế thu nhập cá nhân và Nghị định số 65/2013/NĐ-CP. Điểm b khoản 1 Điều 3 của Thông tư này (sau đó được sửa đổi bởi khoản 1 Điều 12 Thông tư số 92/2015/TT-BTC) là căn cứ pháp lý cốt lõi thiết lập ba điều kiện đồng thời để một cá nhân được miễn thuế khi chuyển nhượng nhà ở, đất ở duy nhất.

-

Thông tư số 80/2021/TT-BTC của Bộ Tài chính: Hướng dẫn thi hành Luật Quản lý thuế và Nghị định số 126/2020/NĐ-CP. Đây là văn bản quy định các mẫu biểu tờ khai thuế, đặc biệt là mẫu Tờ khai thuế thu nhập cá nhân số 03/BĐS-TNCN và quy trình tiếp nhận hồ sơ tại bộ phận một cửa liên thông.

-

Thông tư số 43/2023/TT-BTC của Bộ Tài chính: Sửa đổi, bổ sung khoản 1 Điều 53 Thông tư số 80/2021/TT-BTC liên quan đến việc nộp và xuất trình các giấy tờ chứng minh khi thực hiện bãi bỏ Sổ hộ khẩu giấy. Văn bản này hướng dẫn cơ quan thuế chủ động khai thác thông tin cư trú từ Cơ sở dữ liệu quốc gia về dân cư để phục vụ công tác miễn thuế.

-

Thông tư số 40/2025/TT-BTC và Thông tư số 94/2025/TT-BTC của Bộ Tài chính: Sửa đổi, bổ sung một số điều của các thông tư về quản lý thuế nhằm phân định rõ thẩm quyền của chính quyền địa phương và cập nhật lại biểu mẫu tờ khai thuế phù hợp với thực tiễn số hóa năm 2026.

Sự phối hợp đồng bộ giữa các văn bản pháp luật này tạo nên một cơ chế quản lý thuế chặt chẽ, một mặt đảm bảo nguồn thu cho ngân sách nhà nước, mặt khác thực thi đúng đắn chính sách an sinh xã hội thông qua việc miễn trừ thuế cho những người có nhu cầu thực về nhà ở hoặc phân chia tài sản nội bộ gia đình.

3. Các trường hợp được miễn thuế thu nhập cá nhân khi giao dịch bất động sản

Pháp luật thuế thu nhập cá nhân hiện hành ghi nhận hai trường hợp điển hình mà cá nhân khi thực hiện giao dịch chuyển nhượng, tặng cho, hoặc thừa kế bất động sản sẽ được miễn hoàn toàn nghĩa vụ nộp thuế 2%.

3.1. Giao dịch chuyển nhượng, tặng cho giữa các thành viên có quan hệ ruột thịt, hôn nhân

Nhằm bảo vệ quyền lợi của các thành viên trong gia đình và tạo điều kiện cho việc dịch chuyển, tích lũy tài sản mang tính chất kế thừa thế hệ, khoản 1 Điều 4 Luật Thuế thu nhập cá nhân quy định miễn thuế đối với thu nhập từ chuyển nhượng, nhận thừa kế, quà tặng là bất động sản giữa các cặp quan hệ nhân thân sau :

-

Giữa vợ với chồng (kể cả trường hợp phân chia tài sản khi ly hôn hoặc hợp nhất tài sản do tái hôn).

-

Giữa cha đẻ, mẹ đẻ với con đẻ; cha nuôi, mẹ nuôi với con nuôi.

-

Giữa cha chồng, mẹ chồng với con dâu; cha vợ, mẹ vợ với con rể.

-

Giữa ông nội, bà nội với cháu nội; ông ngoại, bà ngoại với cháu ngoại.

-

Giữa anh, chị, em ruột với nhau.

Trong những trường hợp này, cơ quan thuế không tập trung vào việc xác minh số lượng tài sản mà các bên đang sở hữu, mà tập trung kiểm tra mối quan hệ huyết thống hoặc hôn nhân pháp lý giữa bên chuyển nhượng và bên nhận chuyển nhượng. Việc xác thực này được thực hiện thông qua hệ thống Cơ sở dữ liệu quốc gia về dân cư. Chỉ khi hệ thống dữ liệu điện tử chưa kịp đồng bộ thông tin, người nộp thuế mới phải cung cấp các giấy tờ chứng minh truyền thống như Giấy khai sinh hoặc Giấy chứng nhận kết hôn.

3.2. Chuyển nhượng nhà ở, đất ở duy nhất của cá nhân tại Việt Nam

Trường hợp thứ hai mang tính chất hỗ trợ an cư lạc nghiệp cho người lao động. Khi một cá nhân chỉ sở hữu một bất động sản duy nhất phục vụ nhu cầu sinh sống và có mong muốn bán đi để di chuyển chỗ ở hoặc giải quyết nhu cầu tài chính cá nhân, Nhà nước sẽ miễn khoản thuế thu nhập cá nhân 2% trên giá trị chuyển nhượng nhằm bảo toàn nguồn vốn cho họ.

Tuy nhiên, để được hưởng quyền lợi này, cá nhân chuyển nhượng bắt buộc phải tự khai, tự cam kết và phải đáp ứng đồng thời ba điều kiện luật định cực kỳ khắt khe. Việc phê duyệt hồ sơ diện này luôn là một thử thách lớn do quy trình hậu kiểm nghiêm ngặt của các Chi cục Thuế.

4. Ba điều kiện bắt buộc để hưởng miễn thuế diện "nhà ở duy nhất"

Theo hướng dẫn tại Thông tư số 111/2013/TT-BTC (đã được sửa đổi bởi Thông tư số 92/2015/TT-BTC), một cá nhân khi bán nhà đất chỉ được cơ quan thuế chấp thuận miễn thuế thu nhập cá nhân nếu đáp ứng đầy đủ và đồng thời cả ba điều kiện cốt lõi sau đây tại thời điểm ký hợp đồng chuyển nhượng :

4.1. Điều kiện sở hữu duy nhất một nhà ở hoặc thửa đất ở tại Việt Nam

Cá nhân chuyển nhượng chỉ được có duy nhất quyền sở hữu một căn nhà hoặc quyền sử dụng một thửa đất ở trên phạm vi toàn lãnh thổ Việt Nam. Việc xác định quyền sở hữu này căn cứ trực tiếp vào thông tin ghi trên Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở (Sổ hồng, Sổ đỏ).

-

Vấn đề đồng sở hữu tài sản: Nếu một người đứng tên chung quyền sở hữu nhà ở hoặc quyền sử dụng đất ở với người khác trong một Giấy chứng nhận, thì khi bán tài sản đó, chỉ những cá nhân nào không có thêm bất kỳ nhà đất nào khác mới được miễn thuế đối với phần thu nhập tương ứng của họ. Những người đồng sở hữu còn lại nếu bản thân đã có một tài sản riêng khác ở nơi khác sẽ không được miễn thuế đối với phần thu nhập của mình.

-

Vấn đề tài sản chung của vợ chồng: Trong trường hợp nhà đất là tài sản chung của vợ chồng và đây cũng là bất động sản duy nhất của họ, nhưng một trong hai người (vợ hoặc chồng) lại có thêm một tài sản riêng khác (do được tặng cho riêng, thừa kế riêng hoặc mua trước khi kết hôn), thì khi chuyển nhượng tài sản chung, người chưa có nhà đất riêng sẽ được miễn thuế cho 50% thu nhập, còn người đã có tài sản riêng vẫn phải nộp thuế tương ứng với 50% giá trị giao dịch.

-

Phân biệt loại đất được miễn trừ: Pháp luật quy định chỉ có đất ở (đất thổ cư) và nhà ở gắn liền với đất ở mới thuộc đối tượng được xem xét miễn thuế diện tài sản duy nhất. Các loại đất khác như đất nông nghiệp, đất trồng cây lâu năm, đất phi nông nghiệp... khi chuyển nhượng vẫn phải nộp thuế thu nhập cá nhân 2% như bình thường, bất kể đó là thửa đất duy nhất của cá nhân đó.

-

Ngoại trừ nhà ở hình thành trong tương lai: Đối với các giao dịch chuyển nhượng căn hộ chung cư hoặc nhà ở liền kề dưới dạng hợp đồng mua bán nhà ở hình thành trong tương lai (chưa được cấp Sổ hồng), người bán hoàn toàn không được áp dụng chính sách miễn thuế tài sản duy nhất. Nguyên nhân là do tại thời điểm chuyển nhượng, quyền sở hữu nhà ở chưa được xác lập thông qua Giấy chứng nhận hợp pháp, do đó không đủ cơ sở pháp lý để cơ quan thuế xác định tính duy nhất của tài sản.

4.2. Điều kiện về thời gian sở hữu liên tục tối thiểu 183 ngày

Tính đến thời điểm ký hợp đồng chuyển nhượng tại văn phòng công chứng, cá nhân phải có quyền sở hữu nhà ở, quyền sử dụng đất ở liên tục tối thiểu là 183 ngày (tương đương với tròn 06 tháng). Đây là quy định nhằm hạn chế tối đa các hoạt động đầu cơ ngắn hạn, mua đi bán lại nhanh chóng để né tránh nghĩa vụ thuế.

-

Xác định thời điểm bắt đầu sở hữu: Thời gian sở hữu được tính từ ngày cơ quan nhà nước có thẩm quyền ký cấp Giấy chứng nhận quyền sử dụng đất, quyền sở hữu nhà ở ghi trên sổ.

-

Trường hợp cấp đổi, cấp lại sổ: Nếu Giấy chứng nhận được cấp đổi hoặc cấp lại do bị rách, mất, hoặc thay đổi thông tin bản đồ địa chính theo quy định của pháp luật đất đai, thời điểm xác định quyền sở hữu vẫn được tính liên tục từ ngày ký cấp Giấy chứng nhận lần đầu tiên trước khi thực hiện thủ tục cấp đổi đó. Người nộp thuế cần lưu ý xuất trình Giấy chứng nhận cũ (bản chụp) hoặc hồ sơ cấp đổi để cơ quan thuế đối chiếu thời gian liên tục nhằm bảo vệ quyền lợi được miễn thuế của mình.

4.3. Điều kiện chuyển nhượng toàn bộ tài sản

Cá nhân chuyển nhượng bắt buộc phải thực hiện việc chuyển nhượng toàn bộ nhà ở hoặc toàn bộ quyền sử dụng thửa đất ở đang sở hữu. Trường hợp một người sở hữu một thửa đất duy nhất nhưng chỉ bán đi một phần diện tích đất và giữ lại một phần để sử dụng, giao dịch bán một phần đó sẽ không được áp dụng chính sách miễn thuế thu nhập cá nhân, bất kể phần tài sản còn lại vẫn thuộc quyền sở hữu duy nhất của họ.

5. Quy trình, thủ tục hành chính và thành phần hồ sơ chuẩn hóa năm 2026

Để tiến trình nộp hồ sơ diễn ra thuận lợi, không bị kéo dài thời gian thẩm định, các bên tham gia giao dịch cần chuẩn bị hồ sơ theo đúng các danh mục chuẩn hóa sau :

5.1. Bảng so sánh thành phần hồ sơ miễn thuế thu nhập cá nhân năm 2026

Dưới đây là bảng tổng hợp chi tiết danh mục tài liệu cần chuẩn bị cho từng trường hợp miễn thuế cụ thể, giúp người nộp thuế dễ dàng đối chiếu và chuẩn bị:

| Thành phần hồ sơ | Trường hợp chuyển nhượng trong gia đình (Hôn nhân, huyết thống) | Trường hợp chuyển nhượng tài sản duy nhất (Nhà ở, đất ở duy nhất) |

| Tờ khai thuế TNCN |

Tờ khai mẫu số 03/BĐS-TNCN ban hành kèm Thông tư 80/2021/TT-BTC. |

Tờ khai mẫu số 03/BĐS-TNCN, trong đó tích chọn ô cam kết tài sản duy nhất. |

| Văn bản cam kết | Không yêu cầu văn bản cam kết tài sản duy nhất. |

Bản cam kết tự chịu trách nhiệm về việc chỉ có duy nhất một tài sản tại Việt Nam. |

| Hợp đồng chuyển quyền |

Hợp đồng chuyển nhượng, tặng cho hoặc văn bản thỏa thuận phân chia di sản đã công chứng. |

Hợp đồng chuyển nhượng bất động sản đã được công chứng tại tổ chức hành nghề công chứng. |

| Giấy chứng nhận (Sổ đỏ/Sổ hồng) | Bản sao y công chứng kèm bản chính để đối chiếu khi nộp hồ sơ. |

Bản sao y công chứng (để kiểm tra mốc thời gian sở hữu tối thiểu 183 ngày). |

| Giấy tờ chứng minh nhân thân |

Căn cước công dân của các bên; cơ quan thuế tự khai thác thông tin trên Cơ sở dữ liệu dân cư. |

Căn cước công dân của người bán để đối chiếu thông tin định danh trên hệ thống. |

| Giấy tờ chứng minh mối quan hệ |

Giấy khai sinh, Giấy đăng ký kết hôn, hoặc Quyết định của Tòa án (nếu dữ liệu dân cư chưa đồng bộ). |

Không yêu cầu (chỉ tập trung vào xác minh quyền sở hữu tài sản cá nhân). |

5.2. Trình tự các bước thực hiện thủ tục nộp hồ sơ

Quy trình kê khai nghĩa vụ tài chính và xin miễn thuế thu nhập cá nhân được thực hiện đồng thời với thủ tục đăng ký biến động đất đai (sang tên Sổ đỏ) theo các bước sau :

Bước 1: Nộp hồ sơ tại cơ quan một cửa liên thông

Trong thời hạn tối đa là 10 ngày kể từ ngày ký hợp đồng chuyển nhượng tại văn phòng công chứng, người nộp thuế hoặc cá nhân được ủy quyền hợp pháp tiến hành nộp bộ hồ sơ kê khai thuế lên Bộ phận một cửa liên thông tại Ủy ban nhân dân cấp quận/huyện nơi có đất, hoặc nộp trực tiếp tại Chi cục Thuế sở tại. Việc nộp chậm trễ quá thời hạn 10 ngày có thể dẫn đến việc bị phạt hành chính theo quy định của Luật Quản lý thuế.

Bước 2: Cơ quan thuế tiếp nhận và thẩm định hồ sơ

Công chức thuế tiếp nhận hồ sơ, kiểm tra tính đầy đủ và hợp lệ của các biểu mẫu. Sau đó, hồ sơ sẽ được chuyển qua bộ phận chuyên môn để tiến hành tra cứu, đối chiếu thông tin trên hệ thống quản lý đất đai và Cơ sở dữ liệu quốc gia về dân cư. Thời gian thẩm định hồ sơ thông thường kéo dài từ 10 đến 15 ngày làm việc. Đối với những bộ hồ sơ phức tạp, phát hiện có dấu hiệu liên đới nhiều tài sản khác hoặc dữ liệu chưa rõ ràng, thời gian kiểm tra có thể kéo dài lên tới 30 ngày.

Bước 3: Phát hành thông báo kết quả nghĩa vụ tài chính

-

Nếu hồ sơ đủ điều kiện miễn thuế: Chi cục Thuế phát hành Thông báo nộp thuế thu nhập cá nhân với số tiền thuế phải nộp bằng 0 đồng, kèm theo lý do miễn thuế cụ thể để làm cơ sở cho Văn phòng Đăng ký Đất đai thực hiện việc in tên chủ sở hữu mới lên Giấy chứng nhận.

-

Nếu hồ sơ bị từ chối miễn thuế hoặc cần giải trình: Cơ quan thuế phát hành văn bản thông báo trả hồ sơ, nêu rõ lý do từ chối hoặc yêu cầu người nộp thuế đến trực tiếp trụ sở Chi cục Thuế để cung cấp tài liệu giải trình bổ sung trong thời hạn quy định.

6. Thực trạng "bẫy" dữ liệu và những rủi ro thực tế khi duyệt hồ sơ miễn thuế

Trong thực tế tác nghiệp của chuyên gia Chợ Đất, vấn đề miễn thuế thu nhập cá nhân diện "nhà ở duy nhất" luôn tiềm ẩn nhiều rủi ro phát sinh ngoài dự kiến. Nhiều chủ nhà thường nghĩ rất đơn giản rằng họ chỉ đang sống tại một căn nhà duy nhất thì khi bán, mặc nhiên họ sẽ được miễn thuế mà không cần phải chứng minh hay cam kết phức tạp, bởi họ tin rằng cơ sở dữ liệu của Nhà nước đã lưu trữ đầy đủ mọi thông tin. Tuy nhiên, thực tế hoàn toàn trái ngược do những lỗ hổng và sự không đồng bộ của hệ thống dữ liệu điện tử.

6.1. Sự bất cập từ việc "treo" dữ liệu sở hữu nhà cũ

Một trong những trục trặc phổ biến nhất mà người dân thường gặp phải là việc cơ sở dữ liệu của cơ quan thuế địa phương vẫn hiển thị cá nhân đang đứng tên sở hữu những căn nhà mà họ đã bán từ nhiều năm trước.

Nguyên nhân của tình trạng này là do trước thời điểm hệ thống dữ liệu đất đai được số hóa và liên thông toàn quốc, quy trình cập nhật biến động sau khi chuyển nhượng tại một số địa phương diễn ra rất thủ công và chậm trễ. Khi người bán ký hợp đồng chuyển nhượng căn nhà hiện tại và làm cam kết tài sản duy nhất, hệ thống quét mã số thuế cá nhân sẽ tự động chặn hồ sơ vì phát hiện họ vẫn đứng tên tài sản cũ. Để gỡ nút thắt này, người bán bắt buộc phải đi tìm lại các hồ sơ chuyển nhượng cũ, liên hệ văn phòng công chứng xưa để xin trích lục hợp đồng, hoặc xin bản chụp Giấy chứng nhận đã được cập nhật tên người mua mới để chứng minh mình không còn quyền sở hữu đối với tài sản đó nữa.

6.2. Địa chỉ thường trú khác với địa chỉ bất động sản chuyển nhượng

Một rủi ro khác thường gặp là sự không nhất quán giữa địa chỉ thường trú ghi trên Căn cước công dân của người bán và địa chỉ của căn nhà đang bán.

Khi thực hiện hậu kiểm, cơ quan thuế có quyền đặt câu hỏi nghi vấn về việc: "Nếu đây là căn nhà duy nhất phục vụ nhu cầu sinh sống của cá nhân, tại sao địa chỉ thường trú lại đăng ký tại một nơi khác?". Nếu địa chỉ thường trú đó là nhà của bố mẹ ruột, nhà thuê, hoặc nhà của họ hàng mà người bán đứng tên nhờ, người bán phải chứng minh được căn nhà ở địa chỉ thường trú đó không thuộc quyền sở hữu của mình. Việc này yêu cầu phải xin bản sao y Giấy chứng nhận quyền sở hữu nhà của bố mẹ hoặc chủ nhà thuê để nộp kèm hồ sơ giải trình, gây tốn rất nhiều thời gian và công sức đi lại.

6.3. Giải pháp phòng ngừa rủi ro bằng cơ chế "tạm giữ" 2% thuế tại văn phòng công chứng

Xuất phát từ những trục trặc muôn hình vạn trạng nêu trên, việc người bán cam kết căn nhà duy nhất là một chuyện, còn việc cơ quan thuế cơ sở có duyệt miễn thuế hay không lại là một câu chuyện hoàn toàn khác. Người mua hoặc đơn vị làm dịch vụ pháp lý không thể lường trước được lịch sử giao dịch ẩn của người bán trên hệ thống thuế toàn quốc.

Do đó, một thông lệ an toàn và chuyên nghiệp luôn được chuyên gia Chợ Đất (chodat.com.vn - 090 123 16 79) khuyến nghị áp dụng là: Bên mua nên tạm giữ lại một khoản tiền tương đương với 2% giá trị chuyển nhượng (hoặc có thể nhiều hơn để phòng ngừa các khoản phạt hành chính phát sinh do khai báo không trung thực) tại thời điểm ký hợp đồng công chứng.

Khoản tiền tạm giữ này đóng vai trò như một quỹ bảo đảm rủi ro. Nếu hồ sơ được cơ quan thuế phê duyệt miễn thuế và ra thông báo 0 đồng, bên mua sẽ lập tức giải tỏa và thanh toán nốt toàn bộ số tiền này cho bên bán. Ngược lại, nếu hồ sơ bị từ chối do phát hiện người bán khai báo không trung thực hoặc không thể giải trình được các tài sản liên đới, số tiền này sẽ được dùng để nộp thuế kịp thời, đảm bảo tiến trình sang tên sổ cho bên mua không bị ách tắc vô thời hạn tại cơ quan thuế. Sự hiểu chuyện và phối hợp chặt chẽ của chủ nhà trong việc chấp thuận cơ chế tạm giữ này là yếu tố then chốt giúp giao dịch diễn ra an toàn, tránh những tranh chấp nảy lửa không đáng có tại phòng công chứng.

7. Giải mã case study phức tạp nhất: Xử lý hồ sơ liên đới 5 bất động sản khác nhau

Để giúp bạn đọc có một cái nhìn thực tế và sâu sắc nhất về quy trình giải trình thuế, chuyên gia Chợ Đất xin chia sẻ lại một trường hợp giải quyết hồ sơ miễn thuế thu nhập cá nhân diện "nhà ở duy nhất" phức tạp bậc nhất, kéo dài ròng rã cả tháng trời với những tình huống pháp lý cực kỳ hóc búa.

7.1. Khởi nguồn sự việc và thông báo trả hồ sơ từ cơ quan thuế

Khách hàng là một nữ cư dân tiến hành giao dịch bán căn nhà duy nhất tại quận trung tâm TP.HCM. Giá trị giao dịch của căn nhà rất lớn, đồng nghĩa với việc khoản thuế thu nhập cá nhân 2\% dự kiến phải đóng lên tới gần 1 tỷ đồng. Chị khách hàng cam kết chắc chắn với chuyên gia Chợ Đất rằng chị chỉ còn đứng tên duy nhất căn nhà này trên toàn lãnh thổ Việt Nam và hoàn toàn tự tin ký vào văn bản cam kết tài sản duy nhất để nộp cùng hồ sơ khai thuế.

Tuy nhiên, sau 10 ngày nộp hồ sơ tại Bộ phận một cửa, Chi cục Thuế sở tại đã gửi văn bản thông báo trả hồ sơ, yêu cầu người nộp thuế phải thực hiện giải trình và bổ sung minh chứng pháp lý vì hệ thống dữ liệu quản lý thuế quét ra mã số định danh của chị có liên quan trực tiếp đến 05 bất động sản khác tại các địa phương khác nhau.

7.2. Quá trình bóc tách pháp lý và giải quyết từng bất động sản liên đới

Nhận được thông báo, khách hàng vô cùng hoang mang. Khi nhìn vào danh sách địa chỉ của 5 tài sản do cơ quan thuế cung cấp, chị chỉ nhớ được thông tin của 4 căn, còn căn thứ 5 hoàn toàn xa lạ và chị không hề biết đó là nhà của ai. Chuyên gia Chợ Đất đã lập tức lên phương án bóc tách, giải quyết từng địa chỉ một cách khoa học:

Tài sản thứ 1 và thứ 2: Hai căn hộ chung cư đã bán trong quá khứ

-

Thực trạng dữ liệu: Đây là hai căn hộ chung cư khách hàng đã bán thành công từ nhiều năm trước, nhưng dữ liệu của Chi cục Thuế nơi có căn hộ đó chưa thực hiện đồng bộ xóa tên khách hàng trên hệ thống chung.

-

Cách thức xử lý: Chuyên gia Chợ Đất đã hướng dẫn khách hàng quay lại các Văn phòng công chứng cũ để thực hiện trích lục bản sao hợp đồng mua bán của hai giao dịch trước đây. Đồng thời, thông qua các mối quan hệ, chuyên gia đã liên hệ với chủ sở hữu hiện tại của hai căn hộ đó để xin bản chụp Giấy chứng nhận quyền sở hữu đã được cập nhật tên của họ ở trang 4. Sự kết hợp giữa hợp đồng chuyển nhượng cũ và sổ hồng mới của chủ mới đã hoàn toàn thuyết phục cơ quan thuế loại bỏ hai tài sản này ra khỏi danh sách sở hữu của khách hàng.

Tài sản thứ 3: Địa chỉ nhà của bố mẹ ruột khách hàng

-

Thực trạng dữ liệu: Cơ quan thuế quét thấy địa chỉ đăng ký thường trú trước đây của khách hàng trùng với địa chỉ của một căn nhà mặt đất khác tại TP.HCM.

-

Cách thức xử lý: Chuyên gia Chợ Đất tiến hành sao y Giấy chứng nhận quyền sở hữu của căn nhà này. Trên giấy tờ thể hiện rõ chủ sở hữu đứng tên trên sổ là bố mẹ ruột của khách hàng. Kèm theo đó là Giấy khai sinh của khách hàng để chứng minh mối quan hệ huyết thống. Văn bản này chứng minh rõ ràng khách hàng chỉ đăng ký hộ khẩu thường trú nhờ nhà bố mẹ chứ không hề sở hữu tài sản này.

Tài sản thứ 4: Địa chỉ căn nhà thuê để đăng ký giấy phép kinh doanh

-

Thực trạng dữ liệu: Đây là một địa chỉ nhà thuê mà khách hàng đứng tên trên Giấy phép đăng ký kinh doanh để hoạt động hộ kinh doanh cá thể. Theo cơ chế quản lý thuế mới năm 2026 (áp dụng theo Nghị định số 68/2026/NĐ-CP và Luật Thuế thu nhập cá nhân năm 2025), các hộ kinh doanh có doanh thu cho thuê hoặc kinh doanh trên 500 triệu đồng/năm mới phát sinh nghĩa vụ thuế, nhưng thông tin địa chỉ đăng ký kinh doanh vẫn được lưu trữ chặt chẽ trên hệ thống thuế. Hệ thống tự động ghi nhận địa chỉ này có liên quan đến hoạt động kinh tế của khách hàng.

-

Cách thức xử lý: Chuyên gia Chợ Đất đã hỗ trợ khách hàng thu thập Hợp đồng thuê nhà nguyên căn đã ký với chủ nhà, Giấy phép đăng ký kinh doanh mang tên hộ kinh doanh của khách hàng, và tờ khai quyết toán thuế môn bài hàng năm. Hồ sơ chứng minh rõ ràng khách hàng chỉ có quyền thuê sử dụng mặt bằng để kinh doanh thương mại chứ không hề có quyền sở hữu đối với nhà và đất tại địa chỉ này.

Tài sản thứ 5: Thửa đất nông nghiệp xa lạ ở vùng quê

-

Thực trạng dữ liệu: Đây là tài sản phức tạp nhất khi khách hàng hoàn toàn không có bất kỳ ký ức hay mối liên hệ nào với địa chỉ này. Hệ thống thuế hiển thị mã số định danh của khách hàng trùng khớp với thông tin một thửa đất tại một vùng quê xa xôi.

-

Cách thức xử lý: Chuyên gia Chợ Đất nhận định đây là sự cố trùng lặp dữ liệu do quá trình chuyển đổi từ số Chứng minh nhân dân cũ (9 số) sang Căn cước công dân gắn chíp mới gặp lỗi đồng bộ tại cơ quan thuế địa phương. Chuyên gia đã trực tiếp hướng dẫn khách hàng soạn thảo một văn bản giải trình chi tiết, đồng thời thực hiện cam kết tại Chi cục Thuế sở tại về việc không hề biết, không sở hữu và không thực hiện bất kỳ giao dịch nào đối với thửa đất nông nghiệp đó, đồng thời cam đoan chịu hoàn toàn mọi trách nhiệm hình sự trước pháp luật nếu có phát hiện sai lệch sau này.

7.2. Kết quả chung cuộc sau hành trình ròng rã

Sau đúng một tháng trời kiên trì đi lại trích lục hồ sơ tại các văn phòng công chứng, nhờ chính quyền địa phương xác nhận và làm việc trực tiếp với các Chi cục Thuế, toàn bộ hồ sơ giải trình chi tiết kèm minh chứng của 5 tài sản liên đới đã được hoàn thiện và nộp lên cơ quan thuế. Chi cục Thuế sau khi xem xét kỹ lưỡng bộ hồ sơ bổ sung chặt chẽ đã chính thức chấp thuận lời cam kết tài sản duy nhất của khách hàng và ban hành Thông báo miễn thuế thu nhập cá nhân trị giá gần 1 tỷ đồng.

Sự nhẹ nhõm của hai chị em khách hàng và chuyên gia Chợ Đất khi nhận được thông báo thuế chính là minh chứng rõ nét nhất cho thấy giá trị của sự kiên trì, am hiểu pháp lý và tinh thần đồng hành quyết liệt trong dịch vụ pháp lý bất động sản chuyên nghiệp.

8. Cẩm nang an toàn giao dịch và giải pháp từ chuyên gia Chợ Đất

Để giúp các cá nhân và hộ gia đình tối ưu hóa quy trình giao dịch, tiết kiệm chi phí hợp pháp và tránh các rủi ro pháp lý không đáng có khi thực hiện hồ sơ miễn thuế thu nhập cá nhân, chuyên gia Chợ Đất (chodat.com.vn - 090 123 16 79) đúc kết các giải pháp hành động cụ thể sau :

8.1. Kiểm tra sức khỏe pháp lý tài sản trước khi giao dịch

Trước khi tiến hành nhận cọc hoặc rao bán bất động sản, chủ nhà nên chủ động thực hiện việc rà soát lại toàn bộ lịch sử sở hữu tài sản của bản thân. Người dân có thể sử dụng các dịch vụ tư vấn kiểm tra mã số thuế cá nhân và quét dữ liệu đất đai liên thông để phát hiện sớm các bất động sản cũ còn bị "treo" trên hệ thống. Việc phát hiện và xử lý trích lục hồ sơ trước sẽ giúp tiến trình giao dịch sau này không bị gián đoạn hay trễ hạn nộp hồ sơ thuế.

8.2. Tuân thủ nguyên tắc tạm giữ tiền phòng ngừa rủi ro tại phòng công chứng

Đối với bên mua, việc đồng ý cho bên bán làm cam kết tài sản duy nhất là quyền lợi của họ, nhưng bên mua cần tự bảo vệ mình bằng cách đàm phán đưa điều khoản tạm giữ tối thiểu 2% giá trị chuyển nhượng vào hợp đồng đặt cọc và hợp đồng mua bán công chứng. Khoản tiền này chỉ được thanh toán nốt cho bên bán khi có Thông báo miễn thuế chính thức từ cơ quan thuế. Sự rõ ràng và minh bạch này sẽ giúp loại bỏ hoàn toàn nguy cơ bên mua bị ách tắc hồ sơ sang tên Sổ hồng do bên bán khai báo không trung thực dẫn đến bị truy thu thuế và đóng phạt hành chính.

8.3. Lựa chọn đơn vị dịch vụ pháp lý uy tín và chuyên nghiệp

Quy trình thực hiện hồ sơ miễn thuế thu nhập cá nhân tưởng chừng đơn giản nhưng thực tế lại vô cùng phức tạp và có thể phát sinh nhiều tình huống ngoài tầm kiểm soát. Mỗi địa phương lại có cách tiếp cận và yêu cầu hồ sơ giải trình khác nhau tùy thuộc vào hiện trạng cơ sở dữ liệu tại khu vực đó.

Việc đồng hành cùng một đơn vị chuyên nghiệp, có đội ngũ chuyên gia am hiểu luật thuế sâu sắc như Chợ Đất (chodat.com.vn) là giải pháp tối ưu nhất. Chợ Đất không chỉ giúp chuẩn hóa bộ hồ sơ ngay từ khâu đặt cọc, mà còn có khả năng xử lý quyết liệt, bám sát tiến độ giải trình tại các cơ quan thuế địa phương, đảm bảo tối đa hóa số thuế được miễn giảm một cách hoàn toàn hợp pháp cho quý khách hàng.

Mọi nhu cầu tư vấn pháp lý đất đai, thực hiện hồ sơ miễn thuế thu nhập cá nhân, giải trình rủi ro dữ liệu thuế và các dịch vụ ký gửi mua bán bất động sản an toàn, quý khách hàng vui lòng liên hệ:

-

Chợ Đất - Chuyên gia Bất động sản và Pháp lý chuyên sâu

-

Website: chodat.com.vn

-

Hotline hỗ trợ 24/7: 090 123 16 79

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận