Vay tiền mua nhà ở - Nếu vay được hãy cứ vay đi nhưng phải thận trọng

Vay tiền mua nhà ở - Nếu vay được hãy cứ vay nhưng phải thận trọng

--------

Trong 10 năm qua. Giá căn hộ ở HCM tăng trung bình 20%/năm

- Năm 2013 giá căn hộ ghi nhận được thấp nhất ở HCM là 7tr/m2 tức tương đương khoảng 350tr/căn 50m2

- Năm 2023 giá căn hộ ghi nhận được thấp nhất ở HCM là 36tr/m2 tức tương đương 1 tỷ 8/căn 50m2

- Trong vòng 10 năm. Giá đã tăng gấp 5 lần. Nếu tiếp tục giữ ở mức độ này thì đến năm 2033 1 căn hộ 50m2 giá thấp nhất ở HCM khi đó sẽ là 9 tỷ 2

--------

Rất nhiều người trẻ đều phân vân rằng có nên vay mua nhà không, hay thậm chí là có nên mua nhà không ở 1 mức tiền mặt có sẵn

Vậy. Chúng ta cùng làm 1 vài phép tính đơn giản để có thể nhìn ra sự lựa chọn

- Đầu tiên. Sự phân vân thường có là nếu có 1 tỷ 8 thì mua nhà hay đầu tư đất để sinh ra tiền rồi mua nhà. Hãy xem mức tăng là 20%/ năm của giá nhà thì việc để bạn đầu tư dĩ nhiên phải sinh ra lợi nhuận trên 20% vì bạn còn phải thuê nhà rồi nhiều thứ khác, và không thể đi đầu tư rồi cầm về vừa bằng tiền mua nhà của năm sau. Vậy ta đặt mức lợi nhuận kỳ vọng khi đầu tư là 30%/năm cho kỳ đầu tư trung hạn đi. ( Đầu tư ngắn hạn rất khó để đạt được mức lợi nhuận này). Đến năm thứ 5 giá nhà khi này là 3 tỷ 7/căn và giá đất của bạn là 5 tỷ 1. Tức khi này bạn có thể mua được nhà và dư lại 1 tỷ 4 rồi. Nghe thật hoàn hảo. Tuy nhiên, để đầu tư đất đạt mức lợi nhuận 30%/năm ở những thời kỳ trước có thể là dễ, nhưng ở thời kỳ này , không dễ. Luật chơi đang dần thay đổi. Khi này là 50-50 thật khó chọn.

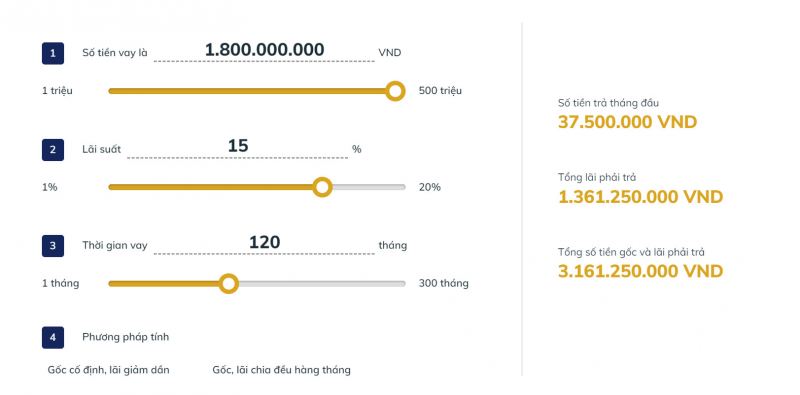

- Tiếp đến. Ở bài toán phân vân của việc vay hay không vay thì có vẻ dễ lựa chọn hơn nhiều. Cứ cho bằng 1 cách thần kỳ nào đó bạn phải vay và có thể vay hết 100% giá trị nhà là 1 tỷ 8 trong vòng 10 năm với mức lãi suất 15%/năm. Thì tổng số tiền bạn trả sau 10 năm chỉ là 3 tỷ 1. Và số tiền cao nhất ở tháng cao nhất bạn phải trả là 37 triệu. Còn nếu không, bạn không muốn vay và sợ nợ nần hay áp lực gì đó và bạn muốn chờ cho khi mình đủ tiền ở 10 năm sau. Vậy thì tổng số tiền bạn phải để dành được ( lúc này bạn đang có 1 tỷ 8 rồi) là 7 tỷ 4. Tương đương với 62tr mỗi tháng. Nó sẽ dễ dàng hay khó khăn hơn với mức 37tr mỗi tháng?

---------

Hãy cân nhắc các bài toán. Vay mua nhà có thể rất mệt mỏi, nhưng sau 10 năm, khi bạn vượt qua tất cả , bạn sẽ có căn nhà của riêng mình. Còn nếu không thì 10 năm sau bạn nhận ra rằng mình cũng phải vay thì bạn lại mất thêm 10 năm nữa, mà thời gian thì đâu có quay trở lại, 10 năm thanh xuân bạn còn sức khỏe, 10 năm trung niên, khó lắm

(Theo Nhất Tiếu Sơn Trà)

Lê Tuấn

Để nói cho mà nghe. Phân tích thì nên nhìn theo chu kỳ kinh tế. Năm 2007 có lẽ đồng chí đang là học sinh nên ko biết.

Năm 2007 giá căn hộ trung bình tại TP HCM là 25 triệu/m2, còn cao nhất thì giá vô cùng. Ví dụ như căn hộ Vista ở Xa Lộ Hà Nội cuối năm 2007 người ta tranh nhau mua với giá 3000$/m2. Có nghĩa là tương đương với giá cách đây 3-4 năm. Lúc đó Chỉ cần đặt 1 cái dép lấy chỗ là có người mua lại cái dép đó với giá 50tr-200tr. Sau đó thì đến năm 2011 ai cũng biết, bds mất giá 50-70%. Lý do bds rớt giá là khủng hoẳng tài chính toàn cầu, bắt đầu là do người Mỹ vay tiền đầu tư bds.

Hiện tại, 10 năm sau thời điểm đó, giá bds lại 1 lần nữa bị đẩy lên đỉnh. Cái gọi là chu kỳ kinh tế ko phải tự nhiên mà có. Mọi thứ đều có lý do. Dịch Sars 2003, H1N1 2009, Covid 2020 không tự dưng mà đến đúng các thời điểm kinh tế phát triển nóng như vậy. Cứ cho là thuyết âm mưu, nhưng hậu quả thì đều giống nhau:

Tiền sẽ được bơm ra ồ ạt để đẩy lạm phát lên đỉnh, sau đó là khủng hoẳng, chiến tranh và kết quả như đã thấy.

sau mỗi chu kỳ khủng hoẳng, lạm phát sẽ được reset lại, những gì bị đẩy lên quá cao sẽ rơi về giá trị thật.

Trong 1 năm tới, nếu ko giải quyết đc tình hình hiện tại thì kết cục cho bất động sản còn bi đát hơn.

Lúc đó lãi suất ko phải 15% như hiện tại đâu. Giá bds sẽ về mo, nhưng đối với tầng lớp trung lưu, dù bất động sản có rẻ đi thì cũng ko có tiền mua, lúc đó ai cũng nợ nần ngập mặt như hiện tại.

Rất ít quốc gia phát triển chọn bất động sản làm lĩnh vực chính để kích cầu kinh tế, vì nó là lý do khiến cho lạm phát gia tăng nhanh hơn, tạo sự phân hoá giàu nghèo nhanh hơn, an sinh xã hội kém, hạ tầng giao thông chậm phát triển v.v.

Nhà nước đã nhìn ra vấn đề đó. Từ giờ tới 2030, hàng loạt chính sách về luật đất đai, chống đầu cơ sẽ ra đời, nhà nước sẽ tập trung ủng hộ những startup trí tuệ chứ làm giàu nhờ phân lô bán nền thì sắp gặp cửa tử rồi.

Cứ tranh nhau mà ôm bom nổ chậm đi. Sẽ còn 1 đợt tăng giá vào năm 2026-2028 nữa, nhưng có lẽ đó là lần cuối người ta thấy các đại gia giàu lên từ đầu cơ bất động sản.

Trí Khang Phát

Lê Tuấn Mình nhớ 2010-2013, dự án căn hộ thương mại tầm trung, giá trung bình rơi vào 14-18.5 triệu/m2 đã bao gồm VAT. Tùy dự án đang ở giai đoạn nào, lên được tầng mấy hay cất nóc, vào hoàn thiện chưa. Ít nhất là quanh khu vực Tân Bình, Tân Phú như Harmona, Kim Hong, Âu Cơ Tower, Phú Thạnh, Chương Dương, Lotus Garden... sau đó là tăng tiếp lên hàng 2x như Carillon Trinh Đình Thảo, Valeo...

Và hiện giờ, các căn hộ khu này vẫn đang giao dịch giá quanh 3x-4x triệu/m2 tùy tầng, tùy option nội thất, tùy đã có sổ hay chưa.

Tức là mức tăng riêng khu này thì tầm gấp 3 thôi.

Và tăng là chủ yếu do TT chung BDS đi vào chân sóng tăng giữa 2015 đẩy đến giờ.

Hiện chu kỳ đã kết thúc và chuyện giá tương lại có tăng tiếp gấp x lần thì không thể dự đoán chắc nịch được.

Đây là ý kiến cá nhân mình.

Thân chào.

Trí Khang Phát

Bạn còn nhờ cái Vista bây giờ ngay cầu vượt Quận 2 mà bà con xếp hàng từ tinh mơ rồi sang suất mua kiếm trăm triệu là hay quá luôn. Rất là trực quan.

Lê Tuấn

Trí Khang Phát Trí bạn cũng thuộc tầng lớp kỳ cựu, thế hệ sơ khai của thị trường bds chứ không phải đùa

Trí Khang Phát

Lê Tuấn Không đâu bạn. Các anh chị sơ khai từ 1995 mới cao thủ. Mình chỉ thế hệ sau thôi. May mắn thấy cái khủng hoảng 2008 và chu kỳ tăng giảm của BDS 2 lần.

Mổ Mổ

Lê Tuấn vậy tương lai giá vật liệu xây dựng cũng sẽ về lại như ban đầu hả bạn, tính ra mấy nước như Sing, Trung Quốc, Nhật... nó cũng thuộc dạng phát triển trước Việt Nam mình vài trục năm mà giá nhà nó không quay về được như ban đầu mà chỉ có Việt Nam mình làm được, bạn và chủ bài nhận định đều có cái đúng của nhau. Nhưng để mình nhắc cho bạn quên điều này, bạn nghĩ người dân và nhà nước ai đang sở hữu BĐS nhiều nhất. Chống đầu cơ như năm 2020 - 2021 mua đất nông nghiệp vùng ven, tăng sốt ảo từ 2 - 5 lần có khi tăng giá lên 10 lần. Còn tài sản có giá trị ở thực cao, mà bạn bảo về lại giá ban đầu thì khi đô thị hoá bạn sẽ sống ở Mộc Bài Tây Ninh rồi đi làm việc ở quận 1 TP.HCM chắc lúc đó giá nhà sẽ được như bạn nói. Dự đoán và phân tích thì được còn chính xác thì đợi thị trường cho đáp án, người thua thảm hại trong thị trường chứng khoán là các chuyên gia làm giàu lên từ nó, vì họ nghĩ họ rành và cái gì họ cũng biết về nó.

Lê Tuấn

Mổ Mổ bạn phải hiểu giá ban đầu, "vùng giá trị" là gì. Ko ai nói về giá ban đầu là giá cách đây 10 năm, 20 năm. Không ai bán sức lao động của mình với giá rẻ mạt như thế. Muốn tranh luận thì kiến thức phải tương đồng. Nên mình ko tranh luận với bạn.

Nguyễn Long

Lê Tuấn mua để ở mà phân tích cho lắm vào làm j ko biết

Trần Khang

Vay kiểu này chỉ béo cdt và bank, giá CH tăng chỉ thể hiện ở thị trường sơ cấp do sự tham lam từ cdt, thứ cấp tăng dc bn trên bức tranh vĩ mô của thị trường?

Hanh Nguyen

Trần Khang nếu "chúng nó" không đẩy thị trường không tăng giá, thì làm gì có ai mua ^^

Đỗ Tri Tâm

Căn hộ HAGL 3

2010: 19tr/ m2 sau 13 năm 23tr/m2

Ai nghe ông này nói chuyện mà không tra google chắc tưởng thật :))

Van Khanh Nguyen

Đỗ Tri Tâm sao ko kiếm mấy cái cao đầy rẫy ngoài kia mà đi coi 1 trong những cái bèo mà bán sớm nhất thời đó để nói chủ tus nói sai

Đỗ Tri Tâm

Saigon Pearl nằm ở 92 Nguyễn Hữu Cảnh giáp ranh quận 1

Căn 150m2 Saphire 01

8.5 tỷ/ căn sau 13 năm 11 tỷ / căn

Van Khanh Nguyen

Đỗ Tri Tâm Richmond Nguyễn Xí 4 năm 1ty9 lên 4ty3, Lavita Charm 1ty8 lên 3ty5, nhiều lắm, nên chuyện chủ tus nói rộng ra thì sai gì đâu . Đất nền cũng vậy, đâu phải mua là lời. Muôn hình vạn trạng, nhìn chung là bds mà ko đủ tiền thì phải vay mua ( vay dưới 40% ) lãi lúc nào cũng thấp hơn đà tăng, ko vay thì chỉ có nc đi mượn bạn bè người thân thì quá ok ko nói hoặc tư tưởng hiện đại thì thuê dài hạn

Đỗ Tri Tâm

Van Khanh Nguyen nhưng chủ tus đang lùa gà răng là toàn ngành BĐS đều có tỷ xuất y chang như vậy, mượn những căn tăng đột biến để lùa mấy bé gà mờ, chứ thực tế vô sai thời điểm là lỗ nặng.

Vấn đề mình muốn nêu ra là sự lùa gà :))

Van Khanh Nguyen

Đỗ Tri Tâm Mình thấy cũng đâu lùa gà mấy, vay mua BĐS ko sai, trừ khi vay quá khả năng chi trả, và thời điểm nào thì nên vay, nên mua. Không vay thì làm sao mua khi có 1 tỷ mà cái nhà 1ty5, như nói ở trên, ngoài mượn bạn bè, người thân ra thì chỉ có thể vay mua thôi. Chỉ đáng lên án việc dùng đòn bẩy quá đà, quá khả năng

Đoàn Trọng Cường

> Vay mua nhà có thể rất mệt mỏi, nhưng sau 10 năm, khi bạn vượt qua tất cả , bạn sẽ có căn nhà của riêng mình.

còn ko vượt qua được thì thế nào bác lại ko nói

Phạm Văn Dân

Số tiền là vậy, nhưng bác k tính tiền mất giá à?

Lz Gin

2023 căn hộ thấp nhất tại HCM là 1ty8/50m2 nghe hơi sai nhỉ.

Nhất Tiếu Sơn Trà

Cám ơn ae đã đưa ra nhiều luận điểm, luận cứ khác về kinh tế, đầu tư.

Tuy nhiên, ở đây chúng ta đang nói về việc mua nhà để ở, tức là first home

Cứ cho rằng chu kỳ này không còn tăng với tốc độ 20% mà chỉ bằng nửa là 10%. Thì sau 10 năm nữa mình tin giá căn hộ đạt mốc 4 tỷ 5 cho căn rẻ nhất tại HCM là điều hoàn toàn có thể xảy ra

Trong khi đó với việc vay mua thì tổng trả chỉ là 3 tỷ 1 hơn xíu. Vẫn là rất lợi hơn cho người mua

Nếu thuần về kinh tế, đây có thể ko phải là cách tối ưu nhất. Nhưng để sở hữu nhà, vay mua ở 1 giá cố định của hiện tại với dư nợ giảm dần thực sự là cách tốt nhất, an toàn nhất để có thể sở hữu nhà ở, nếu so sánh giữa 3 hướng đầu tư tăng tài sản, tích lũy thu nhập, vay mua

Có thể nó sẽ ko tốt ở chi phí cơ hội, bài toán đầu tư. Tuy nhiên để mà an cư, tìm kiếm sự ổn định, có 1 căn nhà đi về cho riêng mình. Liệu còn cách nào tốt hơn cho đa số người chứ?

Vo Minh Chanh Steven

Nhất Tiếu Sơn Trà tiền lá me hả bạn, tăng được tăng hoài? Mua rồi 1 tháng phải trả 37.5tr, tiền đâu mà trả. Tốt nhất nên thuê cccc Vin Grand Park 3 triệu/tháng ở cho sướng

Minh Phong

Em thấy mua để ở thì hợp lý nên vay để cố gắng có nhà. Còn con số thống kê đó là nhiều dự án. Thử lấy 1 dự án nhìn 10 năm xem tăng bao nhiêu? hay thậm chí vướng pháp lý ko ra HĐMB hoặc sổ thì giá vẫn vậy *Lợi nhuận là ở chổ dòng tiền cho thuê là chủ yếu chứ chung cư tăng giá hơi ít

James Ben

Tỷ lệ giá trị đồng tiền bạn ơi! Tính ra chẳng có giá ! 10 năm trước bữa cơm trưa 5.000 đến 10.000 , bữa sáng tầm 10_15.000 hiện nay bao nhiêu? ( bình dân)

Trí Khang Phát

Cho mình hỏi 2013, giá căn hộ nào mà 350tr căn 50m2 vậy bạn?

Lê Tuấn

Trí Khang Phát chắc nhà ở xã hội Nhưng nhà ở xã hội năm 2013 rẻ nhất cũng là 12-15tr/m2 rồi

Trí Khang Phát

Lê Tuấn Chính xác. Mình chưa nghĩ ra dự án nào có cái giá 7 tr thời điểm 2013. Chỉ có 1 ứng cứ viên là Hoàng Quân Bình Chánh Nguyễn Văn Linh dành riêng cho cán bộ CNV ngành thôi. Mà cho dù có thì giá này cũng không đại diện cho mẫu chung khi so sánh được.

Lê Tuấn

Trí Khang Phát nó đó bồ. Nhà ở xã hội ở tuốt Vĩnh Lộc B, có điều sau 10 năm vẫn bỏ hoang không ai ở

Huệ Trịnh

Trí Khang Phát lúc đó có Belleza Q7 45m2 350tr thật ạ :))) block C noxh, có thể 45m2 là tính tim tường thì diện tích sổ là 50 khá hợp lý

Đào Viết Thành

Giả định “nếu tiếp tục giữ ở mức độ này thì đến năm 2033 1 căn hộ 50m2 giá thấp nhất ở HCM khi đó sẽ là 9 tỷ 2” là 1 giả định có vấn đề nghiêm trọng. Bối cảnh của sự tăng giá trong giai đoạn 2013-2023 hoàn toàn khác bối cảnh của sự tăng giá trong giai đoạn 2023-2033. Rất khác nhau về nguồn cung bất động sản căn hộ trên thị trường, về cơ chế chính sách của Nhà nước đối với bất động sản và vấn đề sở hữu nhà ở, về mức độ lạm phát, về tốc độ tăng trưởng kinh tế quốc gia và vùng, về tốc độ tăng trưởng thu nhập của người dân, tốc độ tăng trưởng thu nhập của người lao động, về tốc độ tăng giá trị tài sản chung trong nền kinh tế, bao gồm bất động sản và các tài sản khác,…

Huynh Tra Thang

Mua 1 năm năm sau cắt lỗ 100tr ,tính tiếp cho 10 năm thì :))))

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận