CUỘC CHIẾN LÃI SUẤT 2026: SỰ THẬT PHÍA SAU MỨC LÃI SUẤT 8,8% VÀ BÀI TOÁN TÀI CHÍNH CHO NHÀ ĐẦU TƯ BẤT ĐỘNG SẢN

CUỘC CHIẾN LÃI SUẤT 2026: SỰ THẬT PHÍA SAU MỨC LÃI SUẤT 8,8% VÀ BÀI TOÁN TÀI CHÍNH CHO NHÀ ĐẦU TƯ BẤT ĐỘNG SẢN

Những ngày qua, thị trường bất động sản xôn xao trước thông tin hàng loạt ngân hàng thuộc nhóm BIG4 (đặc biệt là BIDV) tung ra các gói vay với mức lãi suất cực kỳ hấp dẫn, chỉ từ 8,8%/năm cố định trong 18 tháng đầu tiên. Mức lãi suất này tạo ra một sự đối lập hoàn toàn so với con số ~13%/năm cố định 18 tháng trong các văn bản thông báo trước đó không lâu.

Nhiều nhà đầu tư và người mua nhà đã vội vã khấp khởi mừng thầm, cho rằng "thời điểm vàng" của tín dụng rẻ đã trở lại. Tuy nhiên, dưới góc nhìn chuyên môn của Chợ Đất (chodat.com.vn), đây là lúc chúng ta cần sự tỉnh táo cao độ. Việc đọc hiểu sai bản chất của các gói tín dụng có thể dẫn đến những quyết định sai lầm, gây đứt gãy dòng tiền nghiêm trọng.

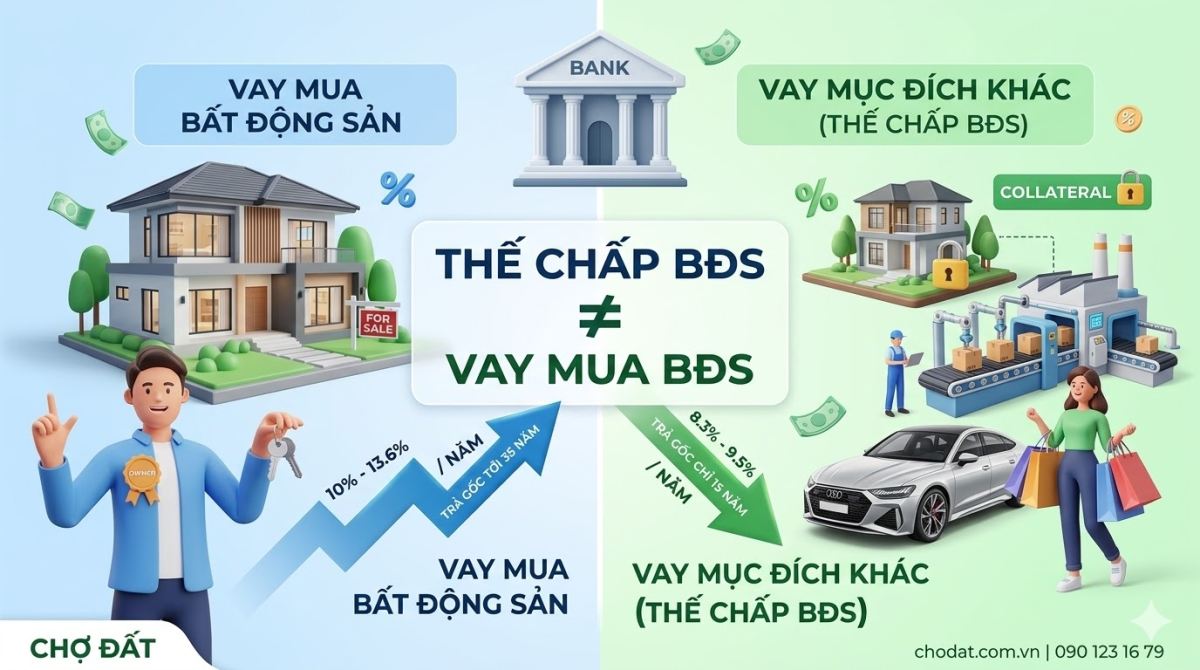

Sự thật cốt lõi mà mọi nhà đầu tư cần khắc cốt ghi tâm lúc này là: CHO VAY THẾ CHẤP BẤT ĐỘNG SẢN HOÀN TOÀN KHÁC VỚI CHO VAY MUA BẤT ĐỘNG SẢN.

Hãy cùng bóc trần "ma trận" lãi suất này để có chiến lược chuẩn bị tài chính thông minh nhất cho các dự án lớn trong năm 2026.

1. Bản Chất Của Lãi Suất "Khủng Hấp Dẫn": Phân Biệt Mục Đích Vay

Để hiểu rõ câu chuyện, chúng ta cần nhìn thẳng vào các văn bản thông báo nội bộ của các ngân hàng. Một ví dụ điển hình nhất là biểu lãi suất hiện hành của Vietcombank (VCB). Dù tất cả các khoản vay đều yêu cầu tài sản đảm bảo là bất động sản (thế chấp bằng sổ hồng, sổ đỏ), nhưng lãi suất lại được phân tầng rõ rệt dựa trên Mục đích sử dụng vốn.

Bảng Phân Tích Cơ Cấu Lãi Suất Dựa Trên Mục Đích Vay (Tham khảo BIG4)

| Nhóm Mục Đích Vay | Chi Tiết Sử Dụng Vốn | Lãi Suất Tham Khảo (Cố định) | Bản Chất Rủi Ro Ngân Hàng |

| Nhóm 1 & 2 | Vay để MUA bất động sản, nhận chuyển nhượng quyền sử dụng đất. | 9,6% - 13,6% (Tùy thời gian cố định) | Rủi ro cao, chịu sự kiểm soát chặt chẽ về tăng trưởng tín dụng (Room) của NHNN. |

| Nhóm 3 | Vay vốn KHÁC BẤT ĐỘNG SẢN (Mua ô tô, Tiêu dùng có TSĐB, Sản xuất kinh doanh...). | 8,3% - 9,5% (Tùy thời gian cố định) | Rủi ro thấp hơn, được Nhà nước khuyến khích để thúc đẩy sản xuất, kích cầu tiêu dùng. |

Nhìn vào bảng trên, sự thật đã phơi bày. Trong các bản chào mời tín dụng "mật ngọt" gần đây với mức lãi suất 8,8% của BIDV, họ chỉ ghi rõ là gói tín dụng "Cho vay thế chấp bất động sản" (tức là dùng nhà đất có sẵn để làm tài sản thế chấp). Họ tuyệt đối không ghi là gói "Cho vay mục đích mua bất động sản".

Bạn mang sổ đỏ nhà bạn đang ở ra ngân hàng thế chấp để vay tiền mở công ty, nhập hàng hóa (sản xuất kinh doanh) – Bạn được hưởng lãi 8,8%.

Nhưng nếu bạn vay tiền để trả cho người bán một căn nhà mới – Bạn sẽ phải chịu mức lãi suất từ 10% đến 13%.

2. Tại Sao Các BIG4 Lại "Đóng Băng" Tín Dụng Vay Mua BĐS Trong Quý 1?

Câu hỏi đặt ra là tại sao các ngân hàng lớn lại có sự phân biệt đối xử mạnh mẽ về lãi suất giữa các mục đích vay như vậy? Nguyên nhân sâu xa nằm ở cơ chế quản lý vĩ mô.

-

Cạn kiệt "Room" tín dụng Bất động sản: Tăng trưởng tín dụng cho vay bất động sản của các ngân hàng BIG4 trong Quý 1/2026 thực chất đã chạm ngưỡng giới hạn (hết room). Ngân hàng Nhà nước luôn kiểm soát chặt chẽ tỷ lệ vốn ngắn hạn cho vay trung và dài hạn để đảm bảo an toàn hệ thống.

-

Định hướng dòng vốn vào sản xuất: Trong bối cảnh nền kinh tế cần lực đẩy, dòng vốn rẻ buộc phải được ưu tiên nắn vào khu vực sản xuất kinh doanh, thương mại dịch vụ (Nhóm 3), thay vì tiếp tục đổ vào các tài sản mang tính đầu cơ hay mua bán trao tay.

Tuy nhiên, thị trường không bao giờ đóng cửa hoàn toàn. Chợ Đất dự báo rằng hạn mức tín dụng (room) cho vay mua bất động sản có thể sẽ được nới lỏng hoặc cấp mới sau khi bước sang Quý 2/2026. Do đó, việc hiểu đúng chu kỳ giải ngân của ngân hàng là yếu tố sống còn để bạn chọn đúng thời điểm "xuống tiền".

3. Bài Toán "Lách Luật" Và Những Rủi Ro Tiềm Ẩn Chết Người

Khi thấy mức chênh lệch lãi suất quá lớn (8,8% so với 13%), nhiều nhà đầu tư nhạy bén và thậm chí cả một số nhân viên tín dụng ngân hàng sẽ nghĩ ngay đến phương án "lách mục đích vay". Tuy nhiên, cái giá phải trả cho "khúc cua" này không hề rẻ và chứa đựng nhiều rủi ro về thủ tục cũng như dòng tiền.

Rào Cản Thứ Nhất: Sự Sụp Đổ Của Hình Thức "Vay 3 Bên"

Trong giao dịch mua bán bất động sản thông thường, hình thức Vay 3 Bên (Người Mua – Người Bán – Ngân Hàng) là phổ biến nhất. Ngân hàng sẽ phong tỏa số tiền vay, khi sang tên sổ đỏ xong cho người mua, ngân hàng sẽ giải ngân trực tiếp cho người bán.

Nhưng nếu bạn muốn lách sang gói lãi suất rẻ (Nhóm 3: Sản xuất kinh doanh/Tiêu dùng), bạn KHÔNG THỂ áp dụng vay 3 bên.

Quy trình bắt buộc phải là:

-

Bạn phải có sẵn 100% tiền mặt để thanh toán dứt điểm cho người bán.

-

Hoàn tất thủ tục công chứng, sang tên, đóng thuế thu nhập cá nhân (TNCN) và trước bạ để sổ đỏ chính thức đứng tên bạn.

-

Sau đó, bạn mới mang cuốn sổ đỏ này đến ngân hàng, làm hồ sơ thế chấp vay vốn với mục đích "Bổ sung vốn lưu động kinh doanh" hoặc "Tiêu dùng".

-

Lúc này, bạn mới được giải ngân và hưởng mức lãi suất 8,8%.

Rõ ràng, phương án này đòi hỏi nhà đầu tư phải có một nguồn vốn tự có khổng lồ ban đầu, hoặc phải dùng đòn bẩy tài chính "nóng" bên ngoài trong thời gian chờ sang tên sổ (thường kéo dài từ 3-4 tuần), tiềm ẩn rủi ro lãi suất phạt cực cao.

Rào Cản Thứ Hai: Gánh Nặng Dòng Tiền Trả Gốc (Thời hạn vay)

Đây mới là cái bẫy lớn nhất mà nhiều người không nhận ra.

-

Vay mua Bất động sản (Nhóm 1&2): Do bản chất là tài sản hình thành dài hạn, ngân hàng thường cấp thời hạn vay kéo dài từ 25 năm, 30 năm, thậm chí lên đến 35 năm. Việc kéo dài thời gian vay giúp số tiền GỐC phải trả hàng tháng được chia nhỏ, giảm áp lực dòng tiền cho người vay.

-

Vay mục đích Khác (Nhóm 3 - Sản xuất kinh doanh/Tiêu dùng): Thời hạn vay tối đa cho các mục đích này thường bị khống chế chặt chẽ, cao nhất cũng chỉ khoảng 10 đến 15 NĂM.

Bài toán minh họa thực tế:

Giả sử bạn vay 5 Tỷ VNĐ.

-

Trường hợp 1 (Vay mua BĐS - 35 năm): Tiền gốc phải trả mỗi tháng = 5.000.000.000 / 420 tháng = ~11,9 triệu đồng/tháng.

-

Trường hợp 2 (Vay lách mục đích Kinh doanh - 15 năm): Tiền gốc phải trả mỗi tháng = 5.000.000.000 / 180 tháng = ~27,7 triệu đồng/tháng.

Dù bạn tiết kiệm được một chút tiền lãi nhờ mức 8,8%, nhưng số tiền gốc phải gánh hàng tháng lại tăng gấp 2,5 lần. Nếu bạn mua bất động sản để cho thuê, dòng tiền từ tiền thuê nhà chắc chắn sẽ bị âm nặng so với số tiền gốc + lãi phải trả ngân hàng mỗi tháng. Khi dòng tiền đứt gãy, nhà đầu tư buộc phải bán tháo tài sản.

4. Bối Cảnh Thị Trường 2026: Lời Khuyên Từ Chuyên Gia Chợ Đất

Năm 2026 chứng kiến sự ra mắt của nhiều đại dự án mang tính định hình lại thị trường như Vinhomes Hóc Môn hay các quỹ đất ven sông tại Elyse Island. Đây là những sản phẩm đòi hỏi nguồn vốn lớn và chiến lược dài hạn.

Việc phân biệt rõ ràng từng loại lãi suất, với từng mục đích vay và kỳ hạn vay là vũ khí tiên quyết mà người mua và nhà đầu tư cần trang bị để HIỂU ĐÚNG CÁC DIỄN BIẾN TRÊN THỊ TRƯỜNG. Đừng để những con số quảng cáo hào nhoáng làm lu mờ bức tranh tài chính tổng thể của bạn.

Chợ Đất khuyến nghị nhà đầu tư:

-

Đánh giá thực lực dòng tiền: Luôn tính toán khả năng trả nợ dựa trên mức lãi suất thả nổi (sau thời gian ưu đãi) cộng với biên độ dao động thị trường (thường rơi vào mức 10.5% - 12.5%).

-

Chuẩn bị hồ sơ pháp lý minh bạch: Với việc Luật Đất đai 2024 đã đi vào thực tiễn, việc chứng minh thu nhập, mục đích vay và minh bạch thuế (đặc biệt là thuế từ hoạt động cho thuê BĐS) sẽ bị siết chặt. Hồ sơ "đẹp" mới là chìa khóa để tiếp cận được nguồn vốn tốt khi ngân hàng mở lại room tín dụng.

-

Tư vấn cùng chuyên gia: Thay vì tự mình dò dẫm trong "ma trận" điều khoản ngân hàng, hãy tìm đến những đơn vị am hiểu cả pháp lý bất động sản lẫn quy trình tín dụng để thiết kế gói vay phù hợp nhất với dòng tiền của bạn.

TỔNG KẾT

Lãi suất thấp luôn đi kèm với những điều kiện khắt khe. Việc BIDV hay các ngân hàng BIG4 tung ra các gói ưu đãi 8,8% là tín hiệu tốt cho nền kinh tế sản xuất, nhưng nó không phải là "bữa trưa miễn phí" cho các nhà đầu tư bất động sản muốn sử dụng đòn bẩy để mua mới.

Sự am hiểu về Luật, sự nhạy bén về dòng tiền và khả năng phân tích chính sách là những ranh giới phân định giữa một nhà đầu tư chiến thắng và một người mắc kẹt trong vòng xoáy nợ nần.

TƯ VẤN TÀI CHÍNH & CHIẾN LƯỢC ĐẦU TƯ CÙNG CHỢ ĐẤT

Nếu bạn đang có kế hoạch giải ngân cho các dự án trọng điểm trong năm 2026 và cần một bức tranh tài chính minh bạch, an toàn nhất, hãy liên hệ ngay với chúng tôi:

-

Thương hiệu: Chợ Đất - Kênh thông tin và giải pháp bất động sản hàng đầu.

-

Hotline/Zalo: 090 123 16 79 (Hỗ trợ phân tích tín dụng & pháp lý chuyên sâu).

-

Website: chodat.com.vn

-

Địa chỉ Trụ sở chính: 135/20 Nguyễn Cửu Vân, Phường Gia Định, TP. Hồ Chí Minh.

Chợ Đất – Nơi giá trị được bảo chứng bằng sự thật và tầm nhìn chuyên gia. Chúng tôi không chỉ cung cấp thông tin, chúng tôi bảo vệ dòng tiền của bạn.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận