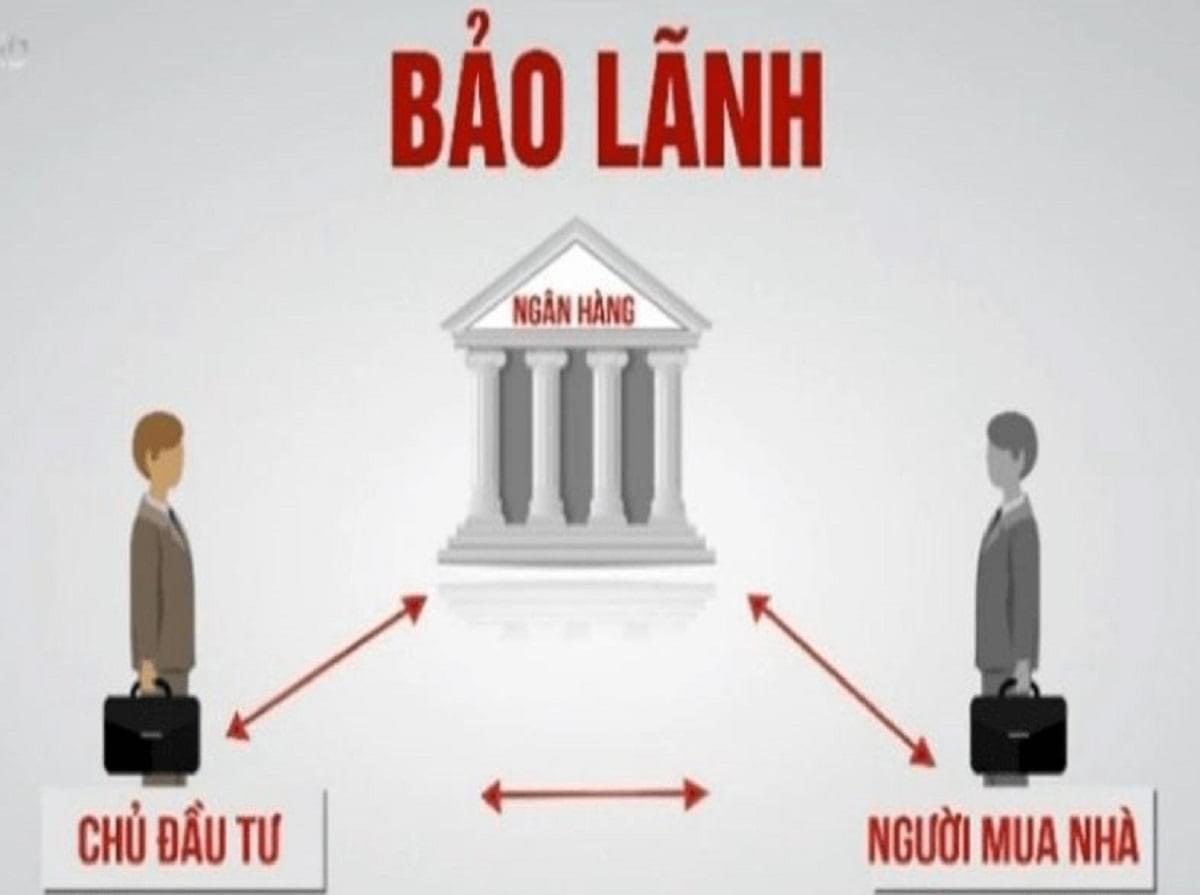

Hiểu đúng về văn bản bảo lãnh của ngân hàng

Văn bản - Hợp đồng bảo lãnh là gì ?

Hợp đồng bảo lãnh có thời hạn cho đến khi nhà ở được bàn giao. Trong trường hợp chủ đầu tư không bàn giao nhà theo tiến độ cam kết, nếu người mua yêu cầu thì ngân hàng phải hoàn lại tiền ứng trước và các khoản tiền khác cho bên mua theo hợp đồng mua bán đã ký với chủ đầu tư.

---------------------------------------

Một số chủ đầu tư cung cấp cho người mua văn bản ngân hàng đồng ý về mặt chủ trương cấp bảo lãnh cho chủ đầu tư nếu đáp ứng điều kiện và cho rằng đó là chứng thư bảo lãnh. Tuy nhiên, văn bản này chưa phải là hợp đồng bảo lãnh chính thức trong bán, cho thuê mua nhà ở hình thành trong tương lai và cũng không phải là chứng thư bảo lãnh mà ngân hàng cấp từng người mua nhà sau khi có hợp đồng mua bán.

Người mua cần phân biệt chứng thư bảo lãnh và các văn bản khác mà ngân hàng cấp cho chủ đầu tư. Khoản phí cấp bảo lãnh sẽ do người mua nhà và chủ đầu tư thoả thuận, thường là 1-2% giá trị căn nhà.

Người mua nhà làm gì để được bảo lãnh?

Khi mua nhà hình thành trong tương lai, để có được bảo lãnh của ngân hàng, người mua cần lưu ý một số điều sau:

Thứ nhất, khi ký hợp đồng, người mua cần yêu cầu chủ đầu tư cung cấp hợp đồng bảo lãnh được ký giữa chủ đầu tư và ngân hàng thương mại bảo lãnh. Hợp đồng này được lập dưới hình thức “thỏa thuận cấp bảo lãnh”. Nếu chủ đầu tư không cung cấp được thì dự án chưa được ngân hàng bảo lãnh, chưa đủ điều kiện mở bán.

Thứ hai, sau khi ký hợp đồng mua bán nhà ở, người mua phải yêu cầu chủ đầu tư thực hiện các thủ tục cần thiết để cung cấp thư bảo lãnh riêng của ngân hàng cho căn hộ mà mình mua.

Trước tiên, ngân hàng và chủ đầu tư sẽ ký hợp đồng cấp bảo lãnh cho dự án. Sau đó trong vòng 10 ngày làm việc, khi chủ đầu tư gửi ngân hàng hợp đồng mua, thuê mua nhà ở của khách hàng thì dựa trên hợp đồng mua bán và hợp đồng cấp bảo lãnh, ngân hàng sẽ phát hành cam kết bảo lãnh dưới hình thức thư bảo lãnh cho từng khách hàng.

Trách nhiệm bảo lãnh của ngân hàng với người mua chỉ phát sinh khi ngân hàng phát hành thư bảo lãnh cho người mua. Do đó, người mua cần phân biệt giữa thoả thuận cấp bảo lãnh cho chủ đầu tư và thư bảo lãnh cho người mua.

(Chợ Đất sưu tầm)

Có thể bạn nên biết: ĐÒN BẨY TÀI CHÍNH TRONG MUA BÁN BẤT ĐỘNG SẢN

Xem thêm bài viết tư vấn mới về bất động sản tại đây

Xem thêm các tin tức hot tại đây

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận