THỊ TRƯỜNG BẤT ĐỘNG SẢN 6 THÁNG ĐẦU NĂM 2021 - DỰ BÁO & GIẢI PHÁP

Kính gửi: Bộ trưởng Nguyễn Thanh Nghị

Viện Kinh tế xây dựng kính báo cáo Bộ trưởng một số nội dung liên quan đến tình hình thị trường bất động sản 6 tháng đầu năm 2021 và dự báo diễn biến trong thời gian tới như sau:

I. TÌNH HÌNH THỊ TRƯỜNG BẤT ĐỘNG SẢN 6 THÁNG ĐẦU NĂM 2021

1. Diễn biến thị trường chung

Từ kết quả thu thập số liệu, phân tích đánh giá dựa trên cơ sở 02 chỉ tiêu cơ bản là lượng và giá bất động sản cho thấy tình hình diễn biến chung của thị trường bất động sản 6 tháng đầu năm trên bình diện cả nước như sau:

- Ngay sau khi kỳ nghỉ Tết Nguyên Đán kết thúc, tình hình dịch Covid-19 lắng xuống, thị trường bất động sản bắt đầu sôi động, đặc biệt là tại thời điểm cuối tháng 3 vào đầu tháng 4. Đây là thời điểm thị trường hoạt động mạnh mẽ nhất trong nửa đầu năm tại hầu hết các phân khúc như đất nền, nhà ở, bất động sản du lịch, nghỉ dưỡng,... Các dự án condotel, villa resort sau thời gian dài trầm lắng, thời điểm tháng 4 đã có nhiều nhà đầu tư quan tâm trở lại. Tuy nhiên, bắt đầu từ đầu tháng 5, khi dịch bệnh bùng phát trở lại, kế hoạch mở bán các dự án đều bị hoãn lại, bất động sản nghỉ dưỡng, du lịch lại rơi vào trạng thái trầm lắng ở cả giao dịch mua bán cũng như cho thuê.

- Đất nền là phân khúc có sự biến động mạnh nhất trong nửa đầu năm 2021 khi giá rao bán đất nền tăng nhanh trong thời gian ngắn.

Sau dịp nghỉ Tết Nguyên Đán đã xuất hiện hiện tượng "sốt đất" cục bộ tại một số khu vực của nhiều địa phương trên cả nước như Hà Nội, Hải Phòng, Đà Nẵng, Bình Thuận, Quảng Trị, Bình Phước, Bắc Giang,... bên cạnh nguyên nhân nguồn cung dự án không nhiều, nhu cầu đầu tư của người dân tăng còn có nguyên nhân do những hành vi của một số đối tượng đầu cơ, môi giới lợi dụng thông tin về đầu tư dự án, quy hoạch,... để đẩy giá đất lên cao nhằm thu lợi bất chính.

Sau khi có sự vào cuộc của Bộ Xây dựng và chính quyền địa phương, tới giữa quý II/2021, tình trạng tăng giá đất nền đã chấm dứt tuy nhiên giá vẫn còn ở mức khá cao (chủ yếu ở trong khu dân cư hiện hữu).

- Đối với loại hình nhà ở, thị trường trong 6 tháng đầu năm cơ bản vẫn phát triển ổn định, giá giao dịch và lượng giao dịch tại hầu hết các địa phương có xu hướng tăng nhẹ so với cùng kỳ năm 2020.

Nguồn cung chủ yếu là nhà ở trung cấp và cao cấp, nhà ở xã hội và giá thấp còn rất hạn chế. Trong đó, nguồn cung nhà ở sơ cấp từ các dự án mở bán tiếp tục giảm so với năm 2020.

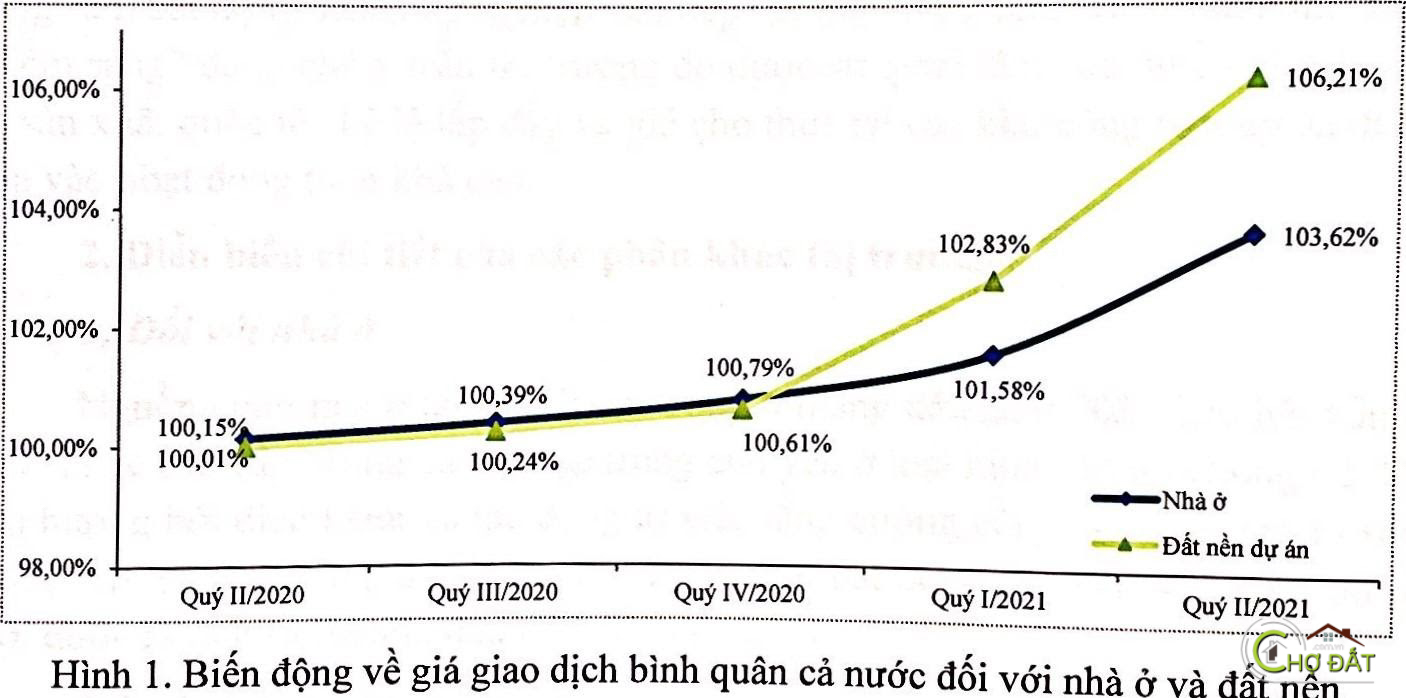

- Biến động giá giao dịch bình quân cả nước đối với nhà ở và đất nền trong 6 tháng đầu năm 2021 theo kết quả nghiên cứu, thu thập được từ thị trường thể hiện tại Hình 1.

Biến động về giá giao dịch bình quân cả nước đối với nhà ở và đất nền

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

- Dịch bệnh Covid-19 diễn ra trong 6 tháng đầu năm 2021 khiến cho thị trường văn phòng và chung cư cho thuê chưa thể phục hồi. Giá cho thuê tiếp tục xu hướng giảm tuy nhiên mức độ giảm thấp hơn so với cùng kỳ 2020. Nhu cầu thuê tương đối ổn định so với cuối năm 2020, trong đó văn phòng hạng A và chung cư cao cấp giảm mạnh nhất so với các phân khúc còn lại.

- Biến động giá cho thuê bình quân cả nước đối với căn hộ chung cư cho thuê trong 6 tháng đầu năm 2021 theo kết quả nghiên cứu, thu thập được từ thị trường thể hiện tại Hình 2.

Biến động về giá cho thuê bình quân cả nước đối với căn hộ chung cư Cho thuê và văn phòng cho thuê (Quý I/2020=100%)

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

- Mặc dù dịch bệnh diễn biến phức tạp ảnh hưởng đến hầu hết các loại bất động sản, bất động sản công nghiệp vẫn tiếp tục xu hướng phát triển mạnh mẽ và là “điểm sáng” đáng chú ý trên thị trường do được sự quan tâm của nhiều nhà đầu tư và sản xuất quốc tế. Tỷ lệ lấp đầy và giá cho thuê tại các khu công nghiệp đã được đưa vào hoạt động tăng khá cao.

2. Diễn biến chi tiết của các phân khúc thị trường

a) Đối với nhà ở

Nguồn cung nhà ở tại các dự án trong 6 tháng đầu năm 2021 hầu hết vẫn là phân khúc cao cấp, trung cấp và tập trung chủ yếu ở loại hình căn hộ chung cư. Do ảnh hưởng bởi dịch bệnh và tác động từ việc tăng cường công tác kiểm tra, rà soát tính pháp lý và tổ chức thực hiện của các dự án bất động sản nên số lượng dự án mới được ra mắt trong nửa đầu năm không nhiều.

Trên thị trường sơ cấp, số lượng nhà ở được chứng nhận đủ điều kiện đưa vào kinh doanh trong 6 tháng đầu năm tại các địa phương hầu hết giảm so với kỳ trước và so với cùng kỳ năm 2020. Tại TP. Hồ Chí Minh, 6 tháng đầu năm 2021 có 6.181 căn nhà được chứng nhận đủ điều kiện đưa vào kinh doanh, giảm 8,9% so với 6 tháng đầu năm 2020. Tại Hà Nội, số lượng nhà đủ điều kiện bán tính đến hết quý I/2021 là 7,062 căn, giảm 24,9% so với cùng kỳ năm trước. Riêng tại Đà Nẵng, 6 tháng đầu năm 2021, số lượng nhà ở đủ điều kiện đưa vào kinh doanh là 673 căn, tăng 87 căn (tương đương 14,8%) so với cùng kỳ năm 2020.

Một số dự án căn hộ chung cư được mở bán trong nửa đầu năm 2021 như: King Crown Infinity khoảng 80-90 triệu đồng/m2, LDG River giá khoảng 40 triệu đồng/m2, The 9 Stellars giá khoảng 50 triệu đồng/m2, Saigon Sports City giá khoảng 95 triệu đồng/m2 tại TP. Hồ Chí Minh; The Rivana giá khoảng 36 triệu đồng (Bình Dương),... Một số dự án nhà biệt thự, liền kề mở bán trong nửa đầu năm 2021 như: Dự án 319 Uy Nỗ Đông Anh giá khoảng 51 triệu đồng/m2 tại Hà Nội, An Bình Vọng Đông Yên Phong giá khoảng 25 triệu đồng/m2 tại Bắc Ninh, giá khoảng 20 triệu đồng/m2 tại Bình Dương,...

Tại thị trường thứ cấp, nguồn cung căn hộ chung cư 6 tháng đầu năm 2021 có xu hướng giảm vào quý I nhưng tăng dần vào quý II (nguồn cung quý II tại Hà Nội tăng khoảng 15,8%, tại TP. Hồ Chí Minh tăng 28,1%). Căn hộ chung cư giá rẻ tiếp tục ở tình trạng khan hiếm và chỉ xuất hiện ở các khu vực xa trung tâm.

Đối với nhà ở riêng lẻ, nguồn cung trong quý II/2021 tại Hà Nội tăng khoảng 25,1%, tại TP. Hồ Chí Minh tăng khoảng 24,6% so với quý I/2021.

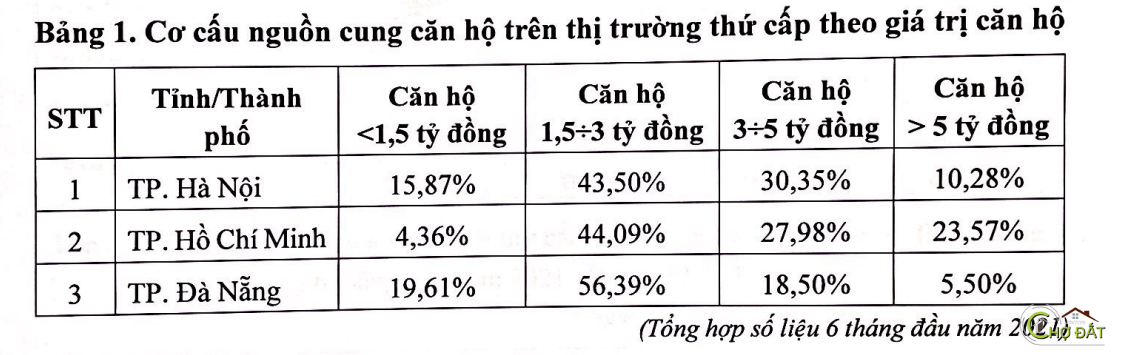

Cơ cấu nguồn cung thứ cấp căn hộ chung cư theo giá trị căn hộ tại một số địa phương trong 6 tháng đầu năm 2021 thể hiện tại Bảng 1.

Cơ cấu nguồn cung căn hộ trên thị trường thứ cấp theo giá trị căn hộ

So với cùng kỳ năm 2020, lượng giao dịch căn hộ chung cư tăng nhẹ (tại Hà Nội tăng 4,1%, tại TP. Hồ Chí Minh tăng 3,9%). Đối với nhà ở riêng lẻ, lượng giao dịch tại Hà Nội tăng 10,6%, tại TP. Hồ Chí Minh tăng 2,1%, Bình Dương tăng 2,8%, Long An giảm 8,2% so với nửa cuối năm 2020.

Tháng 2 và tháng 5 là hai tháng có lượng giao dịch giảm mạnh ở hầu hết các loại hình bất động sản tại các địa phương. Sự sụt giảm của lượng giao dịch này là in ảnh hưởng bởi kỳ nghỉ Tết Nguyên đán (thời điểm tháng 2) và sự bùng phát của làn sóng Covid thứ 4 lan rộng khắp cả nước (thời điểm tháng 5) khiến nhiều địa phương phải thực hiện biện pháp giãn cách xã hội để phòng chống dịch bệnh.

Lượng giao dịch chủ yếu vẫn tập trung ở loại hình căn hộ chung cư trung cấp, cao cấp và nhà ở riêng lẻ tại khu dân cư hiện hữu. Hà Nội, TP. Hồ Chí Minh, Bình Dương là 3 thị trường có lượng giao dịch cao nhất ở cả loại hình căn hộ chung cư và nhà ở riêng lẻ.

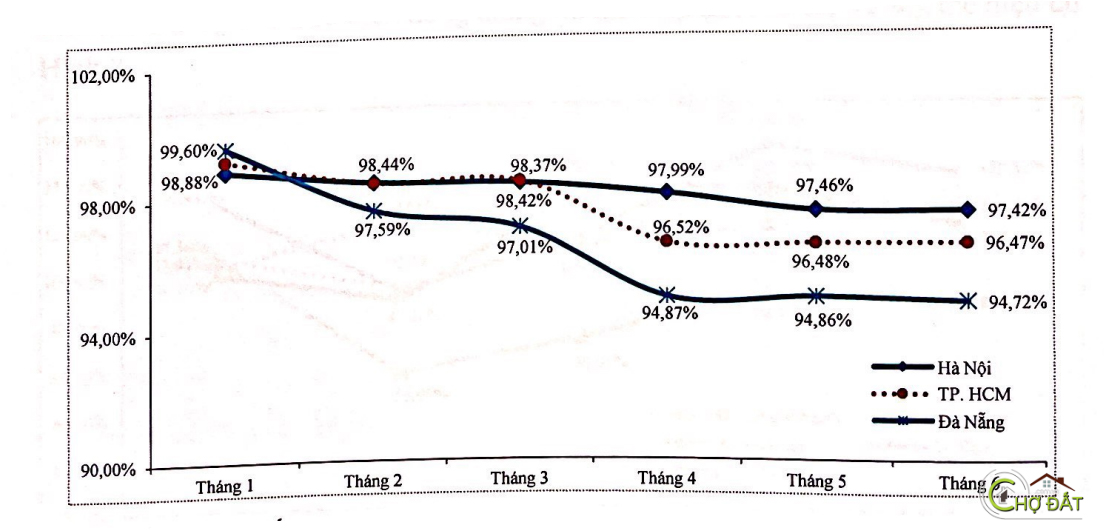

Tỉ lệ thụ nguồn cung căn hộ trên thị trường thứ cấp trong 6 tháng đầu năm 2021 giảm so với nửa cuối năm 2020 và đạt mức 56,1% tại Hà Nội (giảm 18,9%), tại TP. Hồ Chí minh là 55,4% (giảm 4,7%), Đà Nẵng là 54,1% và tại Bình Dương là 60,6%. Đối với loại hình biệt thự, nhà liền kề, tỷ lệ hấp thụ nguồn cung trong 6 tháng nửa đầu năm 2021 tại các địa phương cao hơn so với căn hộ chung cư, tại Hà Nội đạt 61,70%, TP. Hồ Chí Minh đạt 52,4%, Bình Dương đạt 65,9%, Đồng Nai đạt 64,9%.

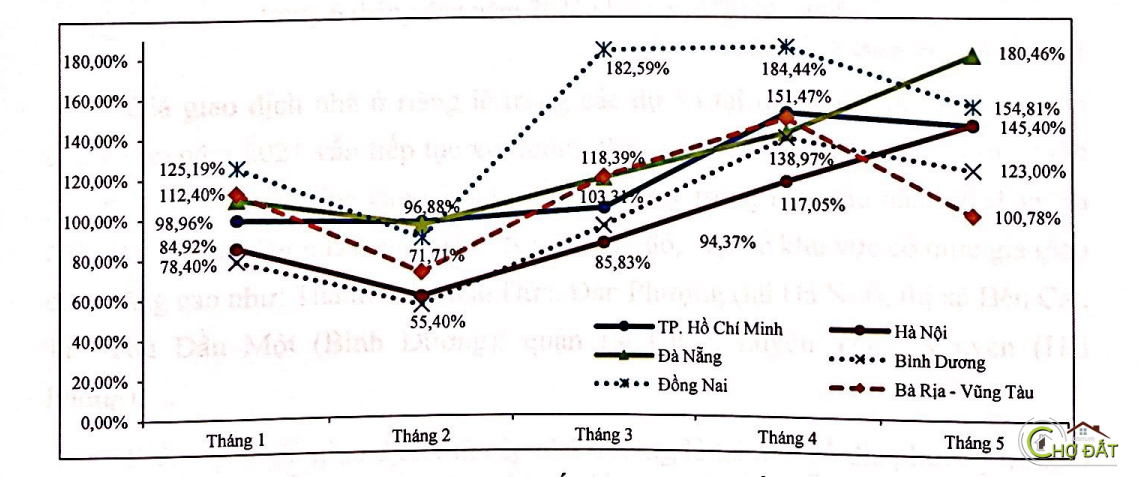

Diễn biến tình hình giao dịch thứ cấp căn hộ chung cư, biệt thự, nhà liền kề tại một số địa phương theo kết quả nghiên cứu biến động thông tin thu thập được từ thị trường thể hiện tại Hình 3 và Hình 4.

Biến động về lượng giao dịch thứ cấp căn hộ chung cư tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

Biến động về lượng giao dịch thứ cấp biệt thự, nhà liền kề tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

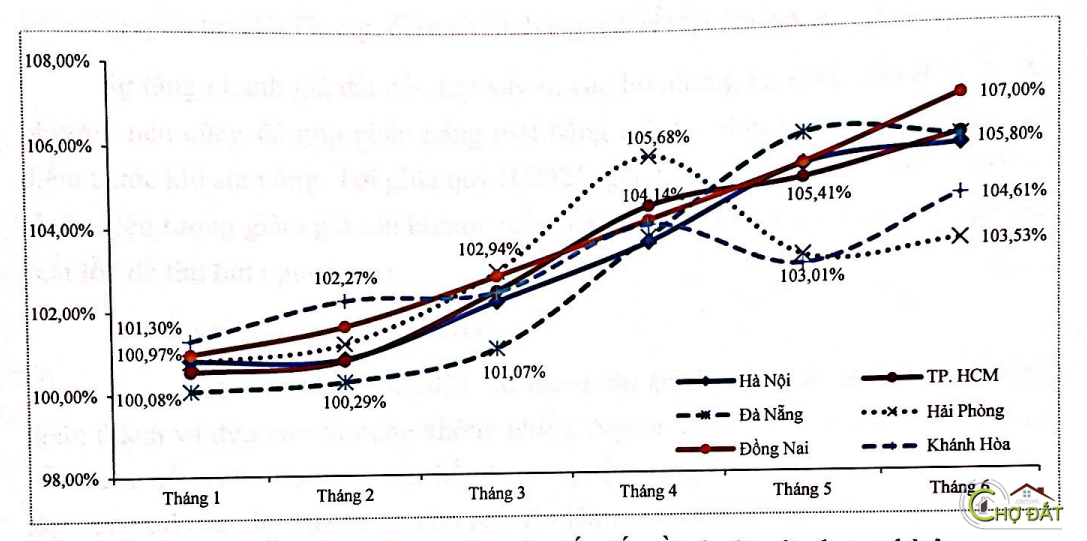

Giá giao dịch thứ cấp căn hộ chung cư tại các địa phương đang có xu hướng tăng đều theo các quý.

Trong đó, giá giao dịch căn hộ bình dân có mức tăng cao nhất tại khu vực các quận/huyện như: Long Biên, Gia Lâm, Đan Phượng (Hà Nội); TP. Thủ Đức, quận Bình Tân (TP. Hồ Chí Minh); TP. Thuận An (Bình Dương): 800 dịch căn hộ trung cấp có mức tăng cao tại một số khu vực như quận Thanh Xuân, Hoàng Mai (Hà Nội); quận 5, TP. Thủ Đức (TP. Hồ Chí Minh); TP. Dĩ An (Bình Dương). Đối với căn hộ cao cấp, giá giao dịch trong quý I và quý II lộ các địa phương cơ bản ổn định. Biến động giá giao dịch thứ cấp căn hộ chung cư tại một số tỉnh, thành phố trong 6 tháng đầu năm 2021 thể hiện tại Hình 5.

Biến động giá giao dịch thứ cấp căn hộ chung cư tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

Giá giao dịch nhà ở riêng lẻ trong các dự án tại nhiều địa phương trong 6 tháng đầu năm 2021 vẫn tiếp tục xu hướng tăng so với cuối năm 2020, một số địa phương có mức giá tăng cao và tăng đều theo quý trong nửa đầu năm 2021 là Hà Nội, Hải Phòng, Bình Dương, Đồng Nai. Trong đó, một số khu vực có mức giá giao dịch tăng cao như: Thanh Trì, Hoài Đức, Đan Phượng tại Hà Nội); thị xã Bến Cát, TP. Thủ Dầu Một (Bình Dương); quận Lê Chân, huyện Thủy Nguyên (Hải Phòng);...

Biến động giá giao dịch thứ cấp nhà ở riêng lẻ tại một số địa phương trong 6 tháng đầu năm 2021 thể hiện tại Hình 6.

Biến động giá giao dịch thứ cấp nhà ở riêng lẻ tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

*Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

Đối với loại hình căn hộ chung cư cho thuê, giá cho thuê nhìn chung vẫn có xu hướng giảm theo quý so với cuối năm 2020 (mức giảm bình quân toàn thị trường khoảng 5%). Tại Hà Nội, các quận Cầu Giấy, Tây Hồ là khu vực có mức giá cho thuê căn hộ chung cư trung cấp và cao cấp giảm mạnh nhất. Tại TP. Hồ Chí Minh, giá cho thuê căn hộ trung và cao cấp tại quận 7, Bình Tân có mức giảm mạnh nhất.

Biến động giá cho thuê căn hộ chung cư tại một số địa phương trong 6 tháng đầu năm 2021 thể hiện tại Hình 7.

Biến động giá cho thuê căn hộ chung cư tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

* Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

So sánh mặt bằng biến động giá nhà ở trên toàn quốc 2021, Đồng Nai là địa phương có mức tăng giá ổn định và cao nhất đối với cả hai loại hình căn hộ chung cư và nhà riêng lẻ trong các dự án. Các tỉnh, thành phố phía Nam tiếp tục là khu vực có thị trường nhà ở lớn hơn và mặt bằng giá cao hơn các tỉnh miền Bắc và miền Trung.

b) Đối với đất nền

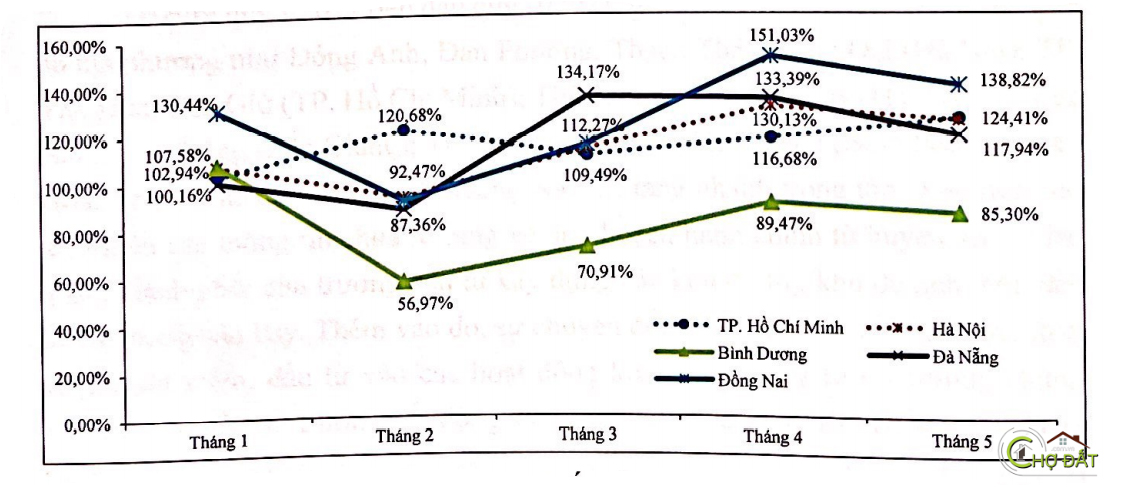

Nguồn cung thứ cấp đất nền trong quý II/2021 tập trung nhiều ở các địa phương như TP. Hồ Chí Minh, Đồng Nai, Bình Dương, Khánh Hòa. So với quý I, nguồn cung tại các địa phương có xu hướng tăng (tại Hà Nội tăng khoảng 15,7%, tại TP. Hồ Chí Minh tăng khoảng 7,2%, tại Đà Nẵng tăng khoảng 11%, Bình Dương tăng khoảng 14,8%). Đồng Nai là tỉnh có mức độ tăng nguồn cung thứ cấp và lượng giao dịch đất nền so với quý I/2021 cao nhất (nguồn cung tăng khoảng 33,1%, lượng giao dịch tăng khoảng 31,2%).

Tình hình giao dịch đất nền dự án trong 6 tháng đầu năm 2021 có xu hướng tăng so với thời điểm cuối năm 2020. Trong đó, TP. Hồ Chí Minh, Đồng Nai, Long An, Khánh Hòa, Bà Rịa - Vũng Tàu là những địa phương có lượng giao dịch cao. Tỷ lệ hấp thụ nguồn cung trên thị trường thứ cấp bình quân là khoảng 67,8% và đạt mức cao ở một số địa phương như Bình Dương (khoảng 71,8%), Quảng Ninh (khoảng 79%), Bà Rịa – Vũng Tàu (khoảng 72%).

Diễn biến tình hình giao dịch thứ cấp đất nền dự án tại một số địa phương theo kết quả nghiên cứu biến động thông tin thu thập được từ thị trường thể hiện tại Hình 8.

Biến động lượng giao dịch thứ cấp đất nền dự án tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

* Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

Giá giao dịch đất nền cho xây dựng nhà ở trong nửa đầu năm 2021 nhìn chung tăng tương đối cao ở hầu hết các địa phương. Hà Nội, Đà Nẵng, Đồng Nai là các địa phương có mức giá giao dịch bình quân tăng khá mạnh so với cả nước, trong đó cụ thể tại các khu vực: Hoài Đức, Long Biên, Đồng Nai” Liên Chiểu, Ngũ Hành Sơn (Đà Nẵng); TP. Biên Hòa, Nhơn Trạch (Đồng Nai).

Biến động giá giao dịch bình quân đất nền cho xây dựng nhà ở trên thị trường thứ cấp tại một số địa phương trong 6 tháng đầu năm 2021 thể hiện tại Hình 9.

Biến động giá giao dịch thứ cấp đất nền dự án xây dựng nhà ở tại một số địa phương trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

. * Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

Từ cuối quý I/2021 đến đầu quý II/2021, giá đất nền trong khu dân cư tại một số địa phương như Đông Anh, Đan Phượng, Thạch Thất, Quốc Oai (Hà Nội); TP. Thủ Đức, Cần Giờ (TP. Hồ Chí Minh); Thủy Nguyên, Kiến Thụy (Hải Phòng); Lục Nam, Yên Dũng (Bắc Giang); Từ Sơn (Bắc Ninh); Hớn Quảng (Bình Phước); Biên Hòa, Nhơn Trạch, Long Thành (Đồng Nai);... tăng nhanh trong thời gian ngắn do xuất hiện các thông tin chưa rõ ràng về quy hoạch hành chính từ huyện, thị xã lên quận, thành phố; chủ trương đầu tư xây dựng các khu đô thị, khu du lịch mới, đầu tư xây dựng sân bay.

Thêm vào đó, sự chuyển đổi dòng tiền vào bất động sản thay vì gửi tiết kiệm, đầu tư vào các hoạt động kinh doanh hay từ thị trường chứng khoán,... khiến thị trường bất động sản, đặc biệt là đất nền trở nên sốt nóng. Giá rao bán tại các địa phương nêu trên tăng mạnh 20-30%, có nơi tăng 150-200% so với thời điểm cuối năm 2020. Tuy nhiên, lượng giao dịch thực tế tại các khu vực này hầu như rất ít khi hình thức giao dịch chủ yếu là đặt cọc sau đó chuyển nhượng đặt cọc ngay khi giá tăng và xuất hiện nhà đầu tư khác có nhu cầu mua.

Hiện tượng tăng giá đất nền nóng cục bộ cũng nhanh chóng hạ nhiệt sau khi Chính Phủ, Bộ Xây dựng, Bộ Tài nguyên và Môi trường đã có các văn bản chỉ đạo để chính quyền địa phương kịp thời đưa ra các thông báo cảnh báo cũng như là khai thác thông tin về quy hoạch, kế hoạch sử dụng đất, giá đất trên địa bàn (như thông tin quy hoạch sân bay Tec-nich tại Bình Phước, quy hoạch hành chính huyện Thủy Nguyên tại Hải Phòng, điều chỉnh bảng giá đất tại Đà Nẵng,...).

Sự tăng nhanh giá đất nền tuy xảy ra cục bộ nhưng lại xuất hiện ở nhiều địa phương nên cũng đã góp phần nâng mặt bằng giá đất chung cao hơn so với thời điểm trước khi sốt nóng. Tới giữa quý I/2021, giá đất nền đã giảm ở một số nơi tuy nhiên hiện tượng giảm giá sâu không xuất hiện nhiều, hầu hết chỉ là các tin rao bán “cắt lỗ” để thu hút người mua.

c) Đối với văn phòng cho thuê

Trong 6 tháng đầu năm 2021, số lượng dự án tòa nhà văn phòng mới được hoàn thành và đưa vào sử dụng không nhiều. Nguồn cung mới văn phòng cho thuê vẫn được bổ sung từ các tòa nhà hỗn hợp. Nguồn cung văn phòng cho thuê hạng A tập trung tại các khu vực trung tâm như Ba Đình, Hoàn Kiếm (tại Hà Nội), quận 1, 7 (tại TP. Hồ Chí Minh). Đối với văn phòng hạng B, nguồn cung văn phòng mới đến nhiều từ khu vực các quận Cầu Giấy, Nam Từ Liêm (tại Hà Nội), quận Gò Vấp, TP. Thủ Đức (TP. Hồ Chí Minh). Một số tòa nhà văn phòng hạng A, B mới gia nhập thị trường nổi bật như: BRG Tower giá cho thuê khoảng 38-50 USD/m2/tháng (tại Hà Nội); Pearl 5 Tower giá khoảng 35-45 USD/m2/tháng, The Graces giá khoảng 20 USD/m2/tháng (tại TP. Hồ Chí Minh); Diamond Time giá cho thuê khoảng 30 USD/m2/tháng (tại Đà Nẵng).

Nhu cầu thuê văn phòng và công suất cho thuê văn phòng trong nửa đầu năm 2021 tương đối ổn định so với cuối năm 2020. Tại thị trường Hà Nội và TP. Hồ Chí Minh, nhu cầu thuê văn phòng hạng B, C tại một số quận, huyện lân cận trung tâm tăng so với quý trước trong khi nhu cầu thuê văn phòng hạng A trên toàn địa bàn thành phố tiếp tục giảm nhẹ. Bên cạnh đó, mô hình văn phòng ảo, văn phòng chia sẻ vẫn tiếp tục phát triển mạnh bởi thời gian thuê và mức giá thuê linh hoạt, tiết kiệm, phù hợp với các doanh nghiệp mới thành lập, các doanh nghiệp có quy mô nhỏ.

Giá cho thuê văn phòng bình quân toàn thị trường trong nửa đầu năm 2021 tiếp tục xu hướng giảm nhẹ so với cuối năm 2020. Biến động giá cho thuê văn phòng tại Hà Nội và TP. Hồ Chí Minh thể hiện tại Hình 10.

Biến động giá cho thuê văn phòng tại Hà Nội và TP. Hồ Chí Minh trong 6 tháng đầu năm 2021 (Tháng 12/2020=100%)

* Nguồn: Viện Kinh tế xây dựng theo dõi, tổng hợp

d) Đối với mặt bằng thương mại

Trong 6 tháng đầu năm 2021, số lượng dự án trung tâm thương mại và siêu thị mới được khai trương đi vào hoạt động không nhiều. Một số dự án trung tâm thương mại mới được khai trương như: VV Mall (Đà Nẵng) quy mô 35.000 m2, Trung tâm thương mại GO! (Thái Nguyên) 36.000 m2, Thắng Lợi (TP. Hồ Chí Minh) 16.000 m2, Lotte Mart Gold Coast Nha Trang (Khánh Hòa) khoảng 4.700m2.

Nhu cầu thuê mặt bằng thương mại trong nửa đầu 2021 tăng nhẹ vào quý I/2021 do nhu cầu mua sắm, trao đổi hàng hóa tăng trong dịp Tết Nguyên đán và các thương hiệu quốc tế tiếp tục mở rộng hệ thống tại các cơ sở mới. Tỷ lệ lấp đầy mặt bằng kinh doanh tại các trung tâm thương mại và siêu thị lớn cơ bản ổn định ở mức khoảng 90%. Thị trường cho thuê mặt bằng bán lẻ nhà phố vẫn gặp khó khăn khi nhu cầu thuê tiếp tục giảm, đặc biệt trong giai đoạn bùng phát dịch bệnh Covid lần thứ 4 nhất là ở các địa phương xuất hiện nhiều ca bệnh và phải thực hiện các biện pháp giãn cách (như: Hà Nội, TP. Hồ Chí Minh, Bắc Giang, Bắc Ninh,...). Tuy nhiên, tình trạng sang nhượng, trả mặt bằng không xuất hiện nhiều như giai đoạn cùng kỳ năm 2020.

Giá cho thuê bình quân toàn thị trường mặt bằng tại các trung tâm thương mại và siêu thị trong 6 tháng đầu năm 2021 cơ bản ổn định, giá cho thuê mặt bằng bán lẻ nhà phố tiếp tục có xu hướng giảm khoảng 10-30%.

đ) Đối với khách sạn, khu du lịch nghỉ dưỡng

Nguồn cung mới khách sạn 4-5 sao và khu du lịch nghỉ dưỡng trên cả nước vẫn rất hạn chế. Một số dự án khách sạn, biệt thự nghỉ dưỡng được khai trương trong 6 tháng đầu năm 2021 như: biệt thự nghỉ dưỡng New World Phu Quoc Resort (Phú Quốc, Kiên Giang), khách sạn 5 sao Wink Hotels (quận 1, TP. Hồ Chí Minh), khách sạn 4 sao Yes Hotel (Đà Nẵng).

Công suất thuê phòng khách sạn toàn thị trường trong nửa đầu năm 2021 có xu hướng tăng ở giai đoạn cuối quý I và đầu quý II/2021 khi nhu cầu tham quan, du lịch trong dịp nghỉ lễ tăng lên. Tuy nhiên sang nửa cuối quý I/2021, dịch bệnh bùng phát trở lại, các doanh nghiệp kinh doanh khách sạn lại tiếp tục gặp khó khăn khi nhu cầu thuê và công suất thuê phòng sụt giảm mạnh. Việc các khách sạn đăng ký làm địa điểm cách ly có trả phí được coi là một trong những giải pháp tình thế để tăng tỷ lệ lấp đầy phòng và cải thiện doanh thu tuy nhiên thực tế không mang lại lợi ích kinh tế cao.

Giá thuê phòng khách sạn bình quân toàn thị trường trong 6 tháng đầu năm 2021 giảm so với thời điểm cuối năm 2020 ở mức bình quân khoảng 15-20%.

e) Đối với bất động sản công nghiệp

Trong 6 tháng đầu năm 2021, nhiều dự án khu công nghiệp tại nhiều tỉnh, thành phố trên cả nước được phê duyệt với quy mô hàng nghìn hecta diện tích đất nhằm đáp ứng nhu cầu đầu tư, mở rộng sản xuất của các doanh nghiệp trong tương lai. Tính đến hết quý I, cả nước có 370 khu công nghiệp mới được thành lập với tổng diện tích đạt hơn 115 nghìn ha (theo Bộ Kế hoạch và Đầu tư). Tỷ lệ lấp đầy ở các khu công nghiệp của cả nước tăng cao, luôn duy trì ở mức bình quân trên 75%. Một số địa phương có tỷ lệ lấp đầy rất cao như: tại khu vực phía Bắc là Hà Nội 90%, Bắc Ninh 95%; phía Nam có Bình Dương gần như không còn chỗ trống với tỉ lệ lấp đầy lên đến khoảng 99%, sau đó là Đồng Nai, TP Hồ Chí Minh (Theo Colliers Việt Nam).

Mặc dù cả 02 đợt bùng phát dịch bệnh trong nửa đầu năm đều xuất hiện tại một số khu công nghiệp và làm ảnh hưởng lớn đến sản xuất của doanh nghiệp, nhưng chỉ số sản xuất công nghiệp 5 tháng đầu năm 2021 vẫn tăng 9,9% so với cùng kỳ năm 2020 (Theo Tổng cục Thống kê). Giá cho thuê đất tại các khu công nghiệp 6 tháng đầu năm 2021 cũng có xu hướng tăng khá cao so với năm 2020 và đã thiết lập đỉnh giá mới trong quý I/2021, tăng 8,1% so với cùng kỳ năm 2020.

3. Các yếu tố tác động đến thị trường bất động sản 6 tháng đầu năm 2021

a) Một số yếu tố tác động tích cực đến thị trường

- Trong 6 tháng đầu năm 2021, số lượng doanh nghiệp hoạt động trong lĩnh vực bất động sản thành lập mới tăng 44,8%, số lượng doanh nghiệp quay trở lại hoạt động tăng 19,6% so với cùng kỳ năm trước (Thống kê từ Cục Quản lý đăng ký kinh doanh - Bộ Kế hoạch và Đầu tư). Đây là tín hiệu tích cực của thị trường bất động sản trong nửa đầu năm nay.

- Lãi suất cho vay giảm cùng với việc gửi tiết kiệm hoặc đầu tư vào sản xuất kinh doanh kém hiệu quả đã góp phần kích thích việc vay vốn để mua nhà cũng như đầu tư bất động sản khi tiềm năng tăng giá bất động sản có thể đem lại lợi nhuận lớn hơn cho các nhà đầu tư trong tình hình dịch bệnh còn nhiều nguy cơ diễn biến phức tạp hiện nay.

- Sự phát triển mạnh mẽ của thị trường chứng khoán cũng có tác động không nhỏ tới thị trường bất động sản khi nguồn vốn đổ vào bất động sản từ chứng khoán trong 6 tháng đầu năm có thời điểm tăng mạnh do các nhà đầu tư phân bổ một phần vốn và lợi nhuận và tin tưởng bất động sản là kênh đầu tư an toàn trong thời điểm nền kinh tế đang gặp khó khăn do dịch bệnh.

- Một số thông tin quy hoạch được công bố tại các địa phương trong giai đoạn đầu năm và thông tin về một số dự án được các tập đoàn lớn dự kiến triển khai đã khiến nhiều người hy vọng về tiềm năng tăng giá của bất động sản và tham gia mua bán, đầu cơ.

- Nguồn vốn đầu tư trực tiếp từ nước ngoài FDI tiếp tục đạt mức cao. Theo số liệu tổng hợp của Tổng Cục Thống kê, tính đến 20/6/2021 tổng vốn đăng ký cấp mới, điều chỉnh và góp vốn, mua cổ phần, mua phần vốn góp của nhà đầu tư nước ngoài đạt 15,27 tỷ USD, bằng 97,4% so với cùng kỳ năm 2020. Tuy nhiên, vốn thực hiện của dự án đầu tư trực tiếp nước ngoài ước đạt 9,24 tỷ USD, tăng 6,8% so với cùng kỳ năm 2020. Trong đó ngành công nghiệp chế biến chế tạo thu hút nguồn vốn lớn nhất trong tổng vốn thực hiện (trong 5 tháng đầu năm chiếm tỷ lệ 72,3%). Đây là tín hiệu tích cực cho thấy tiềm năng phát triển của loại hình bất động sản công nghiệp.

b) Một số yếu tố ảnh hưởng tiêu cực đến thị trường

- Thị trường bất động sản 6 tháng đầu năm chịu ảnh hưởng của hai đợt bùng phát dịch bệnh Covid-19 (kỳ nghỉ Tết Nguyên đán và từ cuối tháng 4 đến nay) nên nguồn cung, tình hình giao dịch của một số phân khúc bất động sản có xu hướng giảm so với thời điểm cuối năm 2020. Nhiều doanh nghiệp bất động sản gặp khó khăn trong hoạt động sản xuất kinh doanh, thậm chí chờ giải thể hoặc giải thể.

- Sự biến động của một số yếu tố đầu vào của ngành xây dựng như giá vật liệu xây dựng tăng, đặc biệt là giá thép tăng mạnh trong thời gian gần đây cũng có những tác động nhất định tới việc triển khai các dự án bất động sản mới, ảnh hưởng trực tiếp đến nguồn cung và giá thành sản phẩm bất động sản trong thời gian tới (Theo tính toán, giá thép tăng 40% có thể khiến giá thành xây dựng nhà ở tăng thêm từ 2% đến 4%).

- Thông tin liên quan đến thị trường bất động sản trong một số thời điểm chưa rõ ràng và kịp thời đã dẫn đến bị giới đầu cơ lợi dụng thổi giá gây nhiễu động thị trường.

II. DỰ BÁO XU THẾ THỊ TRƯỜNG 6 THÁNG CUỐI NĂM 2021

1. Cơ sở dự báo

- Mục tiêu phát triển kinh tế 6 tháng cuối năm 2021: Theo Bộ Kế hoạch và Đầu tư, trường hợp dịch bệnh cơ bản được khống chế trong tháng 7/2021, dựa trên kết quả tăng trưởng kinh tế 6 tháng đầu năm 2021, thì mục tiêu tăng trưởng GDP trong quý III tăng 6,2%; quý IV tăng 6,5% để đạt mục tiêu tăng trưởng GDP cả năm 2021 ở mức 6%. Do đó, lãi suất dự kiến sẽ tiếp tục duy trì ở mức thấp như hiện nay và sẽ là điều kiện hỗ trợ cho các doanh nghiệp bất động sản và người có nhu cầu vay mua nhà và bất động sản để đầu tư.

- Các chính sách mới về quản lý và phát triển thị trường bất động sản: Một số chính sách mới ban hành trong nửa đầu năm 2021 về thi hành Luật Đất đai, Luật Nhà ở, Luật Đầu tư, quản lý các dự án đầu tư xây dựng, phát triển các khu đô thị, phát triển các dự án nhà ở xã hội sẽ có tác động trực tiếp tới thị trường bất động sản; trong đó đã cắt giảm quy trình, thủ tục trong phát triển dự án bất động sản; định hướng để phát triển dòng sản phẩm bất động sản giá rẻ, hỗ trợ nguồn vốn cho vay mua, thuê mua nhà ở xã hội với mục đích cân đối cung - cầu, cơ cấu sản phẩm bất động sản trên thị trường.

- Hoạt động quản lý thị trường bất động sản tại các địa phương: Việc rà soát quy hoạch, kế hoạch sử dụng đất, trình tự, thủ tục, điều kiện pháp lý đối với các dự án bất động sản tiếp tục được đẩy mạnh tại các địa phương. Theo đó, những dự án không đủ điều kiện để triển khai sẽ bị thu hồi đất, thu hồi dự án hoặc phải thực hiện đấu giá, xác định lại giá đất của các dự án.

- Quá trình đô thị hóa: Công tác quy hoạch và phát triển đô thị tại các địa phương tiếp tục được đẩy mạnh, các dự án đầu tư hạ tầng và các dự án nhà ở, khu đô thị mới được phê duyệt và triển khai thực hiện sẽ tạo ra tiềm năng phát triển cho thị trường bất động sản tại khu vực này khi nhu cầu và nguồn cung tăng lên.

- Tính chu kỳ theo năm của thị trường bất động sản: Theo chu kỳ, giai đoạn nửa cuối quý III và quý IV thường là thời kỳ thị trường bất động sản phát triển sôi động hơn giai đoạn đầu năm khi nguồn cung, nhu cầu, lượng giao dịch hầu hết đều tăng ở các loại hình bất động sản trên thị trường.

- Giá vật liệu xây dựng: Giá một số loại vật liệu xây dựng, đặc biệt giá thép tăng cao trong nửa đầu năm 2021, tuy đã giảm trong tháng 6 nhưng có thể tiếp tục giữ ở mức cao có thể ảnh hưởng đến giá thành bất động sản trong tương lai.

2. Dự báo xu thế thị trường bất động sản

a) Đối với nhà ở, đất nền

Nguồn cung nhà ở mới trong nửa cuối năm 2021 được bổ sung không nhiều khi trình tự, thủ tục, điều kiện đối với các giao dịch bất động sản, nhà ở hình thành trong tương lai tiếp tục được kiểm soát chặt chẽ. Bên cạnh đó, việc giá các loại vật liệu đầu vào tăng có thể tác động đến giá thành của sản phẩm khiến cho các nhà đầu tự tạo lập bất động sản cân nhắc trong việc triển khai dự án.

Ngày 23/4/2021, Ngân hàng nhà nước ra quyết định mức lãi suất vay vốn để mua, thuê mua nhà mới hoặc cải tạo, sửa chữa nhà để ở là 4,8%/năm.

Trong 6 tháng đầu năm 2021, Đồng Nai hủy kế hoạch sử dụng đất của 535 dự án với tổng diện tích 4.600ha, TP. Hà N8; thông qua danh mục thu hồi đất của 1.738 dự án với tổng diện tích trên 6.000ha, 13 dự án bất động sản tại TP. Hồ Chí Minh được Thanh tra Chính phủ kiến nghị thu hồi đất khi quả 20 năm vẫn chưa thực hiện đầu tư, UBND tỉnh yêu cầu 351 dự án bất động sản phải thực hiện xác định lại giá đất, tỉnh Thanh Hóa sẽ tổ chức đấu giá 864 dự án với tổng diện tích đất theo quy hoạch là 1.676,2ha,...

Quy hoạch đô thị ven sông Hồng, đường vành đai 4 (tại Hà Nội), dự án mở rộng đường quốc lộ 50 nối TP Hồ Chí Minh và các tỉnh Miền Tây, 100 dự án phát triển nhà ở tại Quảng Nam, Khu đô thị Sơn La, dự án khu đô thị mới 219ha tại Hưng Yên, dự án xây dựng sân bay Gò Găng quy mô 249ha tại Bà Rịa - Vũng Tàu,...

Nguồn cung mới chủ yếu vẫn sẽ là căn hộ chung cư trung và cao cấp. Số lượng dự án nhà ở xã hội, nhà ở cho người có thu nhập thấp tiếp tục hạn chế. Ngoài ra, nguồn cung căn hộ trong thời gian tới sẽ đa dạng hơn sau khi việc xây dựng căn hộ chung cư có diện tích tối thiểu 25m” đã được Bộ Xây dựng cho phép”.

Phân khúc nhà ở và đất nền trong tương lai có tiềm năng phát triển tốt khi các dự án đầu tư hạ tầng và các dự án nhà ở, khu đô thị mới sẽ được phê duyệt và thực hiện triển khai. Bên cạnh đó, việc các ngân hàng thương mại giảm lãi suất và đưa ra các gói lãi suất ưu đãi cho vay, tăng thời hạn cho vay mua nhà cũng sẽ góp phần giảm áp lực lãi vay, thúc đẩy tăng lượng giao dịch nhà ở trong tương lai.

Trong ngắn hạn thị trường nhà đất khó có thể xảy ra cơn sốt đất như trước đó (Thời điểm cuối quý I, đầu quý II/2021) do các cơ quan quản lý nhà nước đang kiểm soát sốt đất khá tốt, đồng thời các nhà đầu tư chưa tham gia ngay mà còn chờ thị trường tự điều chỉnh xuống ngưỡng hợp lý. Giá đất nền trong khu dân cư hiện hữu trong nửa cuối năm 2021 có thể giảm nhẹ nhưng vẫn tiếp tục giữ ở mức cao tại một số địa phương.

Lượng giao dịch căn hộ chung cư, biệt thự, nhà liền kề, đất nền dự báo sẽ tăng khoảng 5-15% trong nửa cuối năm 2021.

Giá giao dịch thứ cấp nhà ở tại các dự án sẽ vẫn có xu hướng tăng dần theo quý. Đối với căn hộ chung cư, mặt bằng giá tại phân khúc trung và cao cấp tiếp tục bị đẩy cao, trong đó các đô thị lớn như Hà Nội, TP. Hồ Chí Minh có thể xuất hiện những dự án chung cư có mức giá bán sơ cấp rất cao so với bình quân khu vực.

b) Đối với văn phòng cho thuê, mặt bằng thương mại

Nguồn cung mới văn phòng cho thuê hạng A, B sẽ được bổ sung từ một số dự án tòa nhà văn phòng sẽ hoàn thành và có kế hoạch ra mắt thị trường trong nửa cuối năm 2021. Bên cạnh đó, các dự án văn phòng hạng C và khối đế tòa nhà hỗn hợp sẽ tiếp tục cung cấp thêm cho thị trường nhiều diện tích cho thuê với mức giá cạnh tranh hơn, đặc biệt là ở các khu vực ngoài trung tâm.

Đối với văn phòng cho thuê, nhu cầu thuê và tỷ lệ lấp đầy văn phòng trong 6 tháng cuối năm 2021 dự kiến tăng nhẹ, giá cho thuê tiếp tục ổn định.

Phân khúc bất động sản thương mại tiếp tục gặp khó khăn nhất là đối với các cơ sở thương mại cho thuê tại khu vực phía Nam khi dịch bệnh vẫn còn rất căng thẳng. Giá cho thuê các mặt bằng thương mại tại các khu vực kiểm soát được dịch bệnh trong 6 tháng cuối năm có thể tăng nhẹ do nhu cầu kinh doanh tăng lên.

c) Đối với khách sạn, khu du lịch nghỉ dưỡng

Trong bối cảnh dịch bệnh hiện nay vẫn đang có diễn biến phức tạp, độ PC là khu vực phía Nam, thị trường bất động sản nghỉ dưỡng trong nửa cuối năm 2021 sẽ tiếp tục gặp nhiều khó khăn. Giá cho thuê phòng khách sạn, khu du lịch tiếp tục giảm, tỷ lệ lấp đầy ở mức thấp.

Các dự án mới tại một số địa phương có thể sẽ được mở bán tuy nhiên tỷ lệ hấp thụ không cao. Giá bán thứ cấp tại các dự án sẽ tiếp tục giảm và lượng giao dịch ít do khả năng khai thác và tiềm năng tăng giá gặp nhiều khó khăn.

d) Đối với bất động sản công nghiệp

Nguồn cung bất động sản công nghiệp trong 6 tháng cuối năm được bổ sung thêm từ một số dự án với quy mô diện tích có thể ở mức trên 100ha.

Trước khi bùng phát làn sóng Covid-19 lần thứ 4, Việt Nam được đánh giá là một trong những nước kiểm soát dịch bệnh tốt, phân khúc bất động sản công nghiệp theo đó trở thành tầm ngắm của nhiều nhà đầu tư ngoại. Tuy nhiên, thời gian gần đây có hiện tượng làm chậm lại tình hình này, đó là một số khu công nghiệp có số ca lây nhiễm rất lớn đã tác động đến tâm lý của các nhà đầu tư bất động sản công nghiệp nói riêng và thị trường nói chung.

Mặc dù giá cho thuê đất khu công nghiệp tăng cao trong thời gian qua, nhưng theo Savills, Việt Nam đang là nơi có chi phí vận hành thấp nhất trong bảng xếp hạng của 54 thị trường tại 21 quốc gia khi chi phí nhân công và năng lượng đều ở mức thấp. Do đó, nhu cầu thuê và tỷ lệ lấp đầy của bất động sản công nghiệp được dự báo sẽ tiếp tục tăng. Giá cho thuê sẽ tăng nhẹ so với 6 tháng đầu năm.

III. MỘT SỐ KIẾN NGHỊ

Từ kết quả phân tích, đánh giá và dự báo diễn biến thị trường bất động sản cho thấy, để thị trường phát triển bền vững trong thời gian tới, việc quản lý nhà nước đối với thị trường bất động sản cần một số giải pháp sau:

- Giải pháp về chính sách:

+ Tiếp tục nghiên cứu đề xuất các giải pháp khuyến khích phát triển nhà ở xã hội, nhà ở giá thấp để đáp ứng nhu cầu của phần lớn người dân, đặc biệt là người thu nhập thấp khu vực đô thị;

+ Việc phát triển, mở rộng các khu công nghiệp tại các tỉnh thành cân được tạo điều kiện để tăng nguồn cung nhằm đáp ứng nhu cầu đầu tư, sản xuất và hạn chế việc tăng giá quá cao có thể làm suy yếu khả năng cạnh tranh về giá so với các nước. Tuy nhiên, việc phát triển dự án cần thực hiện có kế hoạch, theo quy hoạch, tránh tình trạng phát triển ồ ạt, cần đồng bộ với việc phát triển cơ sở hạ tầng và kết nối mạng lưới giao thông tại khu vực dự án;

+ Tiếp tục theo dõi, kiểm tra tình hình biến động giá vật liệu xây dựng nói chung, giá thép nói riêng và có biện pháp xử lý kịp thời, tránh tình trạng các doanh nghiệp lợi dụng việc tăng giá vật liệu để đẩy cao giá bán các sản phẩm bất động sản, đặc biệt là giá nhà ở.

- Giải pháp về thông tin thị trường:

+ Tiếp tục theo dõi để kịp thời kiểm soát thị trường, phòng ngừa khả năng giá đất tăng nóng cục bộ xảy ra trong nửa cuối năm khi dịch bệnh được kiểm soát tốt và dòng vốn tập trung vào thị trường bất động sản tăng lên do lãi suất thấp, nhiều lĩnh vực đầu tư gặp khó khăn;

+ Các địa phương cần tiếp tục kiểm soát chặt chẽ hoạt động khai thác, sử dụng đất, cung cấp thông tin đầy đủ, kịp thời, minh bạch về quy hoạch, kế hoạch sử dụng đất, lộ trình triển khai các dự án; phát hiện và xử lý triệt để các đối tượng đưa tin sai sự thật, gây ảnh hưởng tiêu cực đến thị trường.

Trên đây là Báo cáo diễn biến thị trường bất động sản 6 tháng đầu năm 2021 và dự báo diễn biến trong thời gian tới của Viện Kinh tế xây dựng.

Viện Kinh tế xây dựng kính báo cáo và xin ý kiến chỉ đạo của Bộ trưởng./.

(Theo Viện Kinh tế xây dựng)

Có lẽ bạn cần biết: QUY TRÌNH THỦ TỤC CHUYỂN NHƯỢNG CHUNG CƯ - CĂN HỘ

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

.jpg)

Bình luận