TẠI SAO CHÚNG TA LUÔN LUÔN THẤY GIÁ BẤT ĐỘNG SẢN QUÁ CAO ?

TẠI SAO CHÚNG TA LUÔN LUÔN THẤY GIÁ BẤT ĐỘNG SẢN QUÁ CAO ?

Điệp khúc tại sao giá BDS ở các khu vực trung tâm các thành phố lớn chúng ta sẽ thấy luôn luôn cao hơn thu nhập bình quân đầu người.

Và từ đó nhiều người sẽ luôn nói rằng do có sự đầu cơ , thổi giá , v.v làm cho việc an cư lạc nghiệp ở các thành phố lớn ngày càng khó khăn. Hôm nay mình muốn chia sẻ 1 chút góc nhìn trên các con số để chúng ta giải thích vấn đề này.

Thứ nhất việc tạo ra nguồn cung BDS được tạo nên bởi 2 yếu tố :

BẤT ĐỘNG SẢN = Tài Nguyên Đất + Tài Sản Trên Đất .

1) Tài Nguyên Đất :

Theo quy định tại Điều 5 Luật Đất đai năm 2003 thì đất đai thuộc sở hữu toàn dân do Nhà nước đại diện chủ sở hữu. Nhà nước thực hiện quyền định đoạt đối với đất đai như sau: quyết định mục đích sử dụng đất thông qua việc quyết định, xét duyệt quy hoạch sử dụng đất, kế hoạch sử dụng đất (sau đây gọi chung là quy hoạch, kế hoạch sử dụng đất); quy định về hạn mức giao đất và thời hạn sử dụng đất; quyết định giao đất, cho thuê đất, thu hồi đất, cho phép chuyển mục đích sử dụng đất; định giá đất.

Nếu như trong kinh tế học thì chúng ta sẽ thấy ở VN thì tài nguyên đất là độc quyền . Và việc thu thuế , đấu giá hoặc không đấu giá quyến sư dụng đất thì nếu như làm trái luật gây thất thoát thì chắc chắc sẽ bị truy tố trách nhiệm tùy từng trường hợp . Và quan trọng nhất việc thu thuế là tính theo giá trị thị trường . Nên chi phí để có quyền sử dụng đất chắc chắn sẽ phải lớn hơn lạm phát , chứ không thể có câu chuyện là 10 - 20 năm thuế quyền sử dụng đất không thay đổi .

2 ) Tài sản trên đất :

Để tạo nên các tài sản trên đất cần rất nhiều nguyên liệu đầu vào , và như thống kê có khoảng 35 ngành nghề hưởng lợi từ tài sản trên đất này . Tuy nhiên đã làm kinh doanh thì không ai làm không có lợi nhuận cả , và trung bình các nguyên vật liệu này tăng ít nhất 15%/ năm . Lý do tại sao à chúng ta cùng tính nhé :

Lãi suất huy động của các ngân hàng BIG 4 trung bình các năm qua từ 7 - 8,5%/năm

Vay kinh doanh 10-12%/năm

Thế nếu chúng ta vay kinh doanh thì lợi nhuận ít nhất phải trên 15% thì chúng ta mới làm . Chứ nếu lợi nhuận chỉ loanh quanh 10-12%/năm thì chắc chắn không ai vay để kinh doanh cả .

Còn nếu có vốn tự có thì sẽ có lợi nhuận cao hơn .

Đây là mình lấy 1 con số cực kì khiêm tốn là 15% . Chứ nếu như chúng ta đầu tư chứng khoán thì thường ROE các doanh nghiệp trên thị trường rơi từ 20-30% là chuyện bình thường .

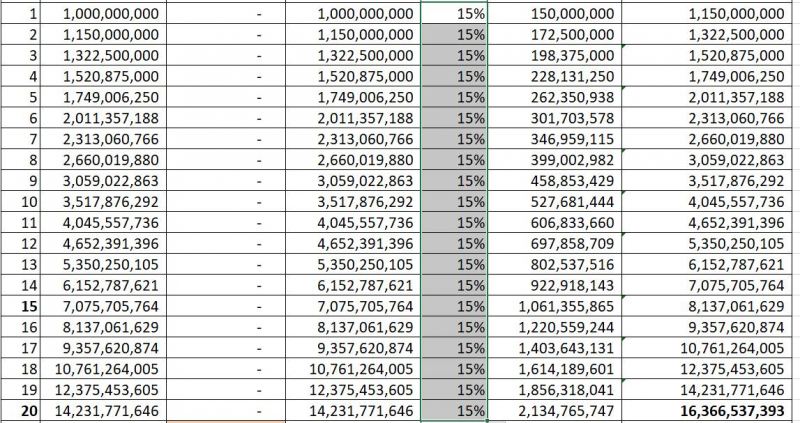

Các bạn nhìn vào bảng phía dưới nếu như với số vốn 1 tỷ và lãi suất 15% và không rút lãi từng năm thì chỉ sau 5 năm BDS đấy đã tăng giá x2 .

Vậy nên tất cả các chi phí đều tăng thì mình lấy 1 ví dụ : Chung cư năm 2015 : 20 triệu/m2 đến 2020 : 40 triệu/m2 - đến 2025 là 80 triệu/m2 cũng là câu chuyện bình thường thôi .

Đương nhiên giá của bất kỳ bất động sản nào cũng đều có rất nhiều yếu tố tác động đến giá của nó chứ không chỉ tính toán như bài viết được .

Có chăng chúng ta thấy giá bất động sản ở các thành phố lớn tăng rất nhanh vì tổng giá trị của tài sản nó quá lớn và khi chia ra thu nhập của 1 người trẻ chưa có tích lũy sẽ thấy khá vô vọng trong việc mua BDS .

Bài viết khá dài và cảm ơn mọi người đã đọc và thông qua bài viết mình chỉ muốn chia sẻ thêm góc nhìn về thị trường BDS nên mong sẽ nhận thêm được các bình luận từ tất cả các bạn .

(Theo Tô Anh Hùng)

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận