Giải bài toán nên thuê nhà hay mua nhà thời điểm này 2023

(Bài viết chia sẻ kinh nghiệm cá nhân của tác giả Cao Hữu)

NÊN THUÊ NHÀ HAY MUA NHÀ ?

Có rất nhiều lý do ảnh hưởng đến quyết định. Trong tus này mình chỉ nói thuần về bài toán tài chính.

Bài toán: Một cặp vợ chồng trẻ đang phân vân không biết mua nhà hay thuê nhà trong 10 năm tới với các thông số như sau:

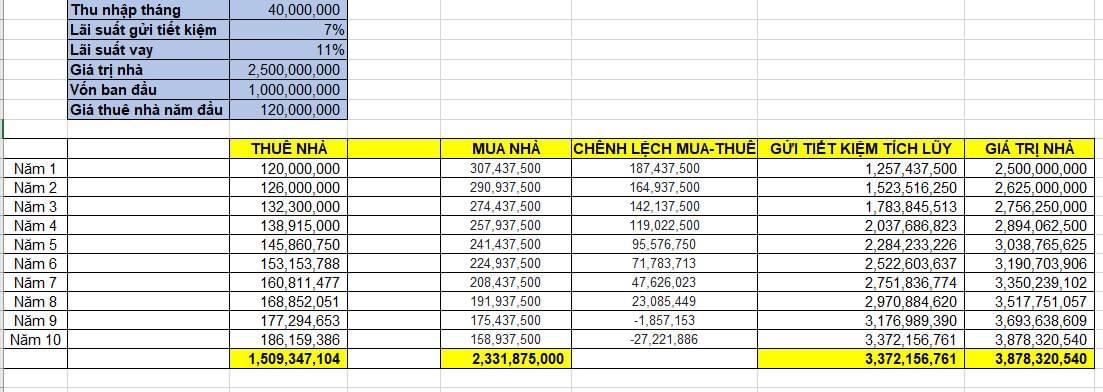

- Tổng thu nhập 40.000.000 đ/tháng

- Đã có sẵn 1 tỷ

- Muốn mua 1 căn nhà trị giá 2,5 tỷ. Giá nhà đang cho thuê, chất lượng tương đương là 10 triệu/tháng.

- Giả định giá thuê nhà tăng trung bình 5%/năm. Giá căn nhà cũng tăng trung bình 5%/năm

- Lãi suất vay trung bình 11%/năm. Không có thời gian tìm hiểu các kênh đầu tư, chỉ gửi tiết kiệm cho lành. Lãi suất gửi tiết kiệm trung bình 7%/năm.

Phương án 1: Mua nhà

Với 1 tỷ sẵn có và mua căn 2,5 tỷ thì sẽ cần vay thêm 1,5 tỷ trong 10 năm. Mình đã tính lịch trả nợ theo năm với lãi suất 11% bảng dưới.

Tổng số tiền trả trong 10 năm là 2.331.875.000 đồng, cộng 1 tỷ vốn nữa là tổng bỏ ra 3.331.875.000 đồng.

Tổng tài sản ( căn nhà ) sau 10 năm là 3.878.320.540 đồng.

Phương án 2: Thuê nhà

Số tiền đi thuê phải trả sau 10 năm là: 1.509.347.104 đồng.

Do không biết làm gì nên gửi tiết kiệm 1 tỷ suốt 10 năm.

Để công bằng về cùng mức chi tiêu thì hàng năm sau khi trả tiền thuê nhà sẽ dư chênh lệch một khoản ( lẽ ra mua nhà thì sẽ phải trả ). Khoản dư này cũng bổ sung gửi tiết kiệm hàng năm luôn.

Tổng tài sản (tiền mặt) có được sau 10 năm là: 3.372.156.761 đồng.

Kết luận:

Cùng 1 mức sống, cùng 1 mức chi tiền hàng năm như nhau. Sau 10 năm:

Nếu đi mua bạn sẽ sở hữu 1 căn nhà trị giá 3.878.320.540 đồng.

Nếu bạn chọn thuê bạn sẽ có một tài khoản tiết kiệm trị giá 3.372.156.761 đồng.

(Theo Cao Hữu)

Ben Bui

Đã có nhà roài thì nên đi thuê thoai

Harry Hoang

Tôi bỏ một phiếu cho phương án thuê nhà. Đây là lối sống hiện đại của giới trẻ cần được xã hội ủng hộ. Nếu ai cũng cố chắt bóp trả góp mua nhà thì chi tiêu xã hội sẽ giảm, ảnh hưởng không tốt đến nền kinh tế.

Cao Hữu

Harry Hoang cũng là một lựa chọn. Nhưng nếu ai cũng thuê thì nhà đâu cho thuê anh, ai là chủ nhà

Harry Hoang

Cao Hữu những việc khó khăn gian khổ đó xin hãy cứ để những người chuyên cho thuê nhà như tôi gánh vác.

Nguyễn Cường

Harry Hoang nếu thực sự không ai mua thì trước sau gì củng có cđt xây và cho thuê thôi

Harry Hoang

Nguyễn Cường Khái niệm "chủ đầu tư" thực sự cũng là những con người thôi chứ đâu phải thần thánh phương nào.

Nguyễn Cường

Harry Hoang thì vậy . Một cách gọi khác thôi cđt có lớn và có nhỏ và có vừa . Bạn hay tôi điều là cđt

Harry Hoang

Nguyễn Cường Đúng rồi bác. Khi phần lớn xã hội chọn việc nhẹ nhàng là đi thuê nhà thì sẽ cần những người chịu làm công việc gian khổ là đầu tư vào nhà cho thuê thôi. Thôi khổ xíu mà đóng góp cho xã hội cũng được bác nhỉ.

Hà Nam

Bác chưa tính chi phí cho ngôi nhà trong 10 năm ( sửa chữa, hao mòn ..., phí quản lý đối với chung cư...) .

Hà Nam

Thuê nhà xong để tiền múc đất hợp lý hơn không . Kkk . Vừa có đất mà vẫn được chọn nhiều chỗ ở ngon lành. Đi thuê nhà có nhiều lựa chọn hơn là chỉ ở 1 chỗ, không gian sống được thay đổi, mới mẻ hơn.

Cao Hữu

Hà Nam thuê nhà thường vẫn phải thanh toán phí quản lý

Hà Nam

Cao Hữu đâu nhất thiết phải thuê chung cư bác. Nhiều phương án mà.

Nguyễn Hữu Cường

- Thật ra đây chỉ cũng là khía cạnh tính tiền giữa mua và thuê thôi. Còn nhiều yếu tố khác cộng hưởng (chổ làm ở đâu, mua nhà ở đâu,…).

- Nhà phố hay chung cư ? -

- Chung cư thì có khả năng giá đó còn mua đc, còn Nhà phố các quận trung tâm 2,5 tỷ thì như cái bụm vậy thì ngân hàng nào cho vay ?… hihi

Cao Hữu

Nguyễn Hữu Cường đúng, một khía cạnh tài chính thoii

Đông Duy

So sánh quá đơn giản thiếu thực tế khi bỏ qua tất cả các yếu tố khác ngoài 3 phép tính thuê - mua - tiết kiệm

Nguyễn Phóng

Giáo dục Việt Nam! Dạy được những người như thế này thì đúng là thiên tài

Cao Hữu

Nguyễn Phóng Nhơn Hội new city mới là thiên tài. Mình người thường kkk

Trần Đức

Quan trọng là cách sử dụng vốn của người chủ đầu tư, an toàn thì mua nhà và trả góp dần, 10 năm sau có căn nhà cho đời con. Còn người thích phiêu lưu thì cứ ở nhà thuê và mang 1 tỷ đi ngao du thiên hạ, cái gì sinh lợi tốt thì ném vào, ở nhà thuê hay ở nhà mua chẳng khác nhau gì cả, có khác là người đứng tên CSH căn nhà đang ở thôi.

Riêng mình vẫn ưu tiên ở nhà thuê, lấy tiền đi đầu tư.

Phan Lê Duy

Vậy 10 năm sau mình có căn chung cư trị giá 7 tỷ hả ta

Cao Hữu

Phan Lê Duy cũng có thể xảy ra nếu anh mua vị trí ok. 4,5 tỷ lên 7 tỷ sau 10 năm khu vực Thảo Điền là bình thường ạ

Eric Nguyen

Chỗ chênh lệch mua thuê SUM = 822.527.896. 10 năm đầu bài toán mua nhà có lợi hơn 1 chút nhưng 10 năm nữa thì thuê sẽ có lợi hơn, vì giá trị nhà ở đây là căn hộ sẽ ko tăng thêm nữa, ls tiết kiệm tích luỹ luôn lớn hơn giá trị tăng thêm của căn hộ. Tuỳ theo hoàn cảnh mà lựa chọn p.án phù hợp

Minh Hải

Em thì em ủng hộ phương án mua nhà. Còn mấy cái như ngân hàng , lãi suất, tìm nhà, thương lượng bla bla thì hãy để những môi giới như em gánh vác cho. Các cụ bảo rồi, an cư thì lạc nghiệp. Cầm tiền thì sợ tiền rơi, cầm tờ A4 là đời đời ấm no.

Các bác cứ chọn khu vực, còn lại để em lo

Thuận An

Nếu tính kinh tế thì lúc nào thuê nhà cũng lợi hơn bạn ạ.

Nguyen John

Lý thuyết hay lắm, nhưng chả ai thuê một căn hộ chung cư 10 tuổi với giá 16-18 triệu/tháng đâu bạn ơi, với lại phải ví dụ cụ thể hơn là căn hộ đấy ở gần trung tâm 3-5km hay ở xa 10-15km nó khác nhau nhiều lắm

Nguyen John

Mình nêu ví dụ đơn giản, một căn hộ tại Bình Thạnh quãng thời gian 2012 mở bán giá 30 triệu/m2, diện tích 80m2, = 2.4 tỷ và bây giờ là 2023 giá bán khoảng 36-38 triệu/m2 = 3.04 tỷ, vậy sau 10 năm giá chênh là 0.64 tỷ, mỗi năm tăng giá chưa đến 3%

Giá thuê hiện nay cũng chỉ loanh quanh 10-12 triệu/tháng.

Một gia đình trẻ có 1 tỷ, thu nhập 40 triệu, thì cũng phải cố tiết kiệm 10 triệu/tháng, số tiền này nếu gứi Bank 7% 1 năm sau 10 năm thì sẽ có đáp án như sau :

Tháng Số dư Lãi suất Tiền lãi

1 1,000,000,000.00 0.07 5,833,333.33

2 1,015,833,333.33 0.07 5,925,694.44

3 1,031,759,027.78 0.07 6,018,594.33

4 1,047,777,622.11 0.07 6,112,036.13

5 1,063,889,658.24 0.07 6,206,023.01

6 1,080,095,681.24 0.07 6,300,558.14

116 3,584,158,018.30 0.07 20,907,588.44

117 3,615,065,606.74 0.07 21,087,882.71

118 3,646,153,489.44 0.07 21,269,228.69

119 3,677,422,718.13 0.07 21,451,632.52

120 3,708,874,350.65 0.07 21,635,100.38

Vậy sau 10 năm họ có 3.7 tỷ, một con số đáng mơ ước và có thể lấy số tiền này đi mua 1 căn hộ mới kính coong mà chả cần phải vay mượn gì cả.

Trần Thái Hưng

Nguyen John bình thạnh mơt bán 30 mà nay bán có 36-38tr có đúng ko bác? Cho mình xin dự án tham khảo . Tăng ít vậy bác

Nguyen John

Trần Thái Hưng thiếu gì, Mỹ Phước, Mỹ Đức có đầy, tìm hiểu đi

Trần Thái Hưng

Nguyen John mỹ phước 2005, mỹ đức 2010 theo rever. Mỹ đức mình từng vô giao hàng ở đó rồi. Giá ok. Với giờ mình ở nhìn thẳng qua được Mỹ Đức mà ;)).

Nguyen John

Trần Thái Hưng Thỳ thế, đưa ra bài toán chung cư bình dân loanh quanh 2.5 tỷ thì chọn những chỗ thế thôi chứ.

Cao Hữu

Nguyen John

1. Đúng là có những dự án không được 5%/năm. Nhưng mình đang giả sử và lấy nhiều mẫu trung bình. Nếu lấy đơn lẻ thì nhiều dự án ở quận 2, quận 7, hay chính bình thạnh còn có mức cao hơn 5%/năm.

2. Thu nhập 40tr/tháng sẽ dư ra em đã cho vào gửi tiết kiệm luôn rồi. Thậm trí em còn cho dư nhiều hơn con số 10tr của anh. Anh nhìn cột chênh lệch. Ví dụ anh mua nhà anh phải góp 26tr/tháng, trong khi thuê chỉ tốn 12tr thì em đã lấy phần chênh 14tr dư ra chuyển sang tiết kiệm.

3. Nếu gửi tiết kiệm ở đây em đang tính kỳ hạn 12 tháng. Hết năm đảo sổ 1 lần. Ngân hàng tính tiết kiệm theo kỳ hạn nên hết 12 tháng mới trả lãi và gửi tiếp. Anh tính lãi kép theo tháng là không đúng. Chỉ có trả nợ mới tính theo tháng. Còn gửi tiết kiệm tính theo kỳ hạn.

4. Giả sử có 3,7 tỷ hiện tại. Anh mua ở Bình Thạnh thì có căn hộ nào mới tinh và rộng 80m2 không ạ. Như em quan sát thì không có.

Nguyen John

Cao Hữu bạn cứ lấy Vistar xem lúc mua mấy ngàn đô/m2, lúc 2012 giờ bán bao nhiêu thì biết, nó cũng không tăng 10% đâu, đúng nhận sai cãi nhé.

Cao Hữu

Nguyen John e nói rồi, mình đang trên bình diện lấy mẫu chung và tính trung bình để tham khảo. Anh lấy vd vậy đúng, bên Q7 cũng có 1 số dự án như vậy. Nhưng cũng có nhiều dự án mức tăng lớn hơn rất nhiều ! Mình nên nhìn ra mẫu rộng vì đây đang cho số đông tham khảo chứ ko hạn hẹp tham chiếu vô 1 dự án nào. Giống như bảo thị trường xấu nhưng vẫn có 1 số chỗ tăng nhưng phần đa là xấu. Hoặc bảo thị trường tốt nhưng nhiều nơi vẫn giảm ác

Nguyen John

Cao Hữu thêm 1 dự án nữa: The eastern cũng có tuổi đời gần 10 năm, giờ giá cũng chỉ vênh lên so với lúc đầu 500-600 triệu, mình chưa thấy chung cư bình dân tăng giá 10% đều đều như vậy cả.

Cao Hữu

Nguyen John ơ the eastern quận 9, mở bán năm 2014 khoảng quanh 20tr/m2. Căn 60m2, 1,2 tỷ. Giờ rao bán 1,8 tỷ. Chênh 600tr ko là 9 năm tăng tầm quanh 50% à anh. Còn em nói tăng giá 10% khúc nào đâu anh

Nguyen John

Cao Hữu Mình thi công dự án này, không có giá 20 lúc đó đâu bạn ơi.

Cao Hữu

Nguyen John ơ, em cũng bán dự án này 19-22tr/m2. Kỳ nhỉ

Nguyen John

Cao Hữu nó có chính sách ưu đãi cho ai làm công ty Hàn , vay ngân hàng hàn quốc..mới có giá ưu đãi 22, còn ko thì khoảng 24 triệu, giờ bán cũng chỉ 28-30 mà rao chán cũng ít khách hỏi.

Cao Hữu

Nguyen John thôi kệ. Anh em tranh luận vui vẻ thôi. Em lấy bài toán theo 1 khía cạnh để ước lượng tham khảo. Còn việc mua hay thuê, nếu mua thì mua cái gì phụ thuộc vào nhiều yếu tố và phù hợp với từng người. Thực tế có thể chẳng ai ở 1 chỗ 10 năm, hoặc đi thuê sau 5 năm thì tiết kiệm dc hơn 2 tỷ lại muốn mua … tùm lum

Nguyen John

Còn bạn muốn lấy ví dụ bên Q7 mình nhớ không nhầm là có Sunrise city Nova, 2009 làm móng lúc đó giá cũng gần 40 triệu/m2, giờ cũng loanh quanh 42-45 thôi, mà thời đó bỏ ra hơn 3 tỷ mua đất nền khéo bây giờ bạn ở biệt thự rồi không biết chừng.

Cao Hữu

Nguyen John ơ, sao anh ko lấy vd như M-One, Res 3 sẽ bình dân hơn. Anh nói ko sai, có dự án ko dc 5%|năm nhưng ko ít dự án vượt con số này. Nên ở đây chỉ là tính trung bình

Nguyen John

Cao Hữu thì em nói 50% cho 9 năm, cũng chỉ lời 5% một năm chứ đâu phải 10% như bài viết nói, mà càng thêm số năm thì lãi sẽ giữ nguyên hoặc giảm luôn đó.

Cao Hữu

Nguyen John bài viết đâu có nói 10% đâu anh, nói 5% trung bình thôi. Anh xem lại

Xuan Do

Chung cư làm gì tăng giá 5%/năm, 1-3% là may lắm rồi

Kim Thế Ái

Rồi 10 năm sau căn nhà mua chắc cũng ở nguyên cái giá vậy hả ? Tính kiểu gì như trẻ em làm toán zị

Nguyễn Thanh

Kim Thế Ái nhà cho thuê trước đây độ 5 năm với hiện tại nó chênh độ 25% ấy . Nếu như 10 năm khả năng là chênh 30-50%. Ví dụ 2018 t đi thuê giá 5tr/ tháng . Hiện tại là 6,5tr/ tháng r đó . Tương lai nhà đó sẽ lên 8tr đó . Tuỳ căn thuê nữa .

Adante Adante

Sau 10 năm bạn sẽ sở hữu một căn nhà mà bạn chi vào đó 3.878.320.540đ, nếu thuân buồm xuôi gió, còn bán đc bao nhiêu chưa biết.

Nguyen John

Adante Adante còn hộc máu mồm ra nuôi ngân hàng, ăn chả dám ăn, tiêu chả dám tiêu

Dat Laima

Thanh niên chỉ đơn giản hóa vấn đề thế này!

1. Cuộc đời này làm cái loz gì cũng cần có chi phí! Đương nhiên việc ở cũng phải có chi phí và nên chỉ chiếm tối đa 20% thu nhập hàng tháng. Thu nhập 10tr thì chịu khó ghép trọ 2tr, 15tr thì thuê phòng trọ 3tr, có gia đình thu nhập 2 đứa 30tr thì ngân sách chỗ ở đâu đó 6tr., 2 đứa thu nhập lên 50tr thì chi phí chỗ ở nâng lên 10tr....lúc này có thể dư góp một căn chung cư nhỏ (coi như trả tiền thuê mà cũng là nhà của mình)...

2. Ngoài nhu cầu ở là cơ bản thì con người ta còn có thêm các nhu cầu cao cấp hơn : sở hữu, khẳng định vị thế, thuận tiện,.... Nhu cầu này cần nhiều tiền hơn => ai đủ lực thì chơi

Công Vũ

và khi cần tiền thì có ngay...khi cần bán nhã chắc rã mồm

Tran Tuyen

- Với phương án gửi tiết kiệm thì cần xem có đủ kiên nhẫn giữ tiền 10 trong ngân hàng không, thường tiền có sẵn trong 10 năm nhiều biến chuyển ngứa tay hay gặp việc thì cái cục tiền nằm ngân hàng khó mà yên thân. Ngoài ra vấn đề lạm phát, trượt giá cũng là điều nên tính

- Với phương án vay mua thì cần cân nhắc: lãi trung bình 11%, nhưng lãi thường có xu hướng tăng nhiều hơn giảm, nếu lãi tăng dòng tiền có gồng được? Chưa kể khi vay còn có khả năng bonus thêm gói bảo hiểm; căn hộ khi ở có các khoản chi phí đi kèm, rồi chi phí bảo trì bảo dưỡng trong 10 năm; giá căn hộ sau 10 có thể tăng cũng có thể giảm.

Cao Hữu

Tran Tuyen sau 10 năm chưa thấy dự án căn hộ nào giảm cả. Chi phí ở căn hộ thì dù đi thuê thường các chủ nhà hiện tại cũng ít bao hết. Thực tế mình ở căn hộ thì trong 10 năm đầu không phát sinh gì nhiều liên quan tới bảo trì, bảo dưỡng. Sau năm thứ 10 thì ko biết

Trần Thái Hưng

Kinh nghiệm bản thân đây. Ko đúng với nhiều người nhưng với tui như vầy.

Phải vay mới để dành được.

- Vay thì sống được tiết kiệm.

- Vay thì biết ngày trả gốc lãi ko dám ăn xài.

- Đi thuê rồi tiền cứ đấy có ngày cũng tiêu xài thôi ;)).

Vay hạ về 1 tỉ để tiền gốc chiếm ít nhất 50% tổng căn để đỡ gánh nặng.

Cứ vay đi ^^

Cao Hữu

Trần Thái Hưng cái này thì thực tế rất đúng. Nếu mua nhà thì thu nhập 40tr/tháng anh bị ép vào thế trả tiền nhà. Anh có thể bỏ ra 26tr giống như tích luỹ. Nhưng nếu thuê nhà thì có khi 1 tháng chưa chắc đã dư dc 5-10tr

Tony Hieu

Đi thuê nhà khó lấy vợ lắm Hữu Cao . Những năm 90, 2k ở HN, khi quen nhau bạn nữ thường hỏi bạn nam có hộ khẩu HN không, nếu không thì chúng ta chỉ là bạn tốt. Vậy nên hãy mua chứ đừng thuê nhà nhé, kkk.

Gã Đầu Bạc

Phương án là ở nhà thuê lấy tiền đầu tư đất nền ven SG thôi...

Minh Le

Gã Đầu Bạc Nếu đất nền vùng ven bay 25-30% như ĐN hay 35-40% như Nhơn Trạch thì sao? Nhiều khu đang về giá 2019-2020. Kkk.

Vinh Lương

Nó còn dựa vào thời điểm mua nữa. Mua lúc mà vay nó sẽ khác. Rồi còn dự án nào nữa. Nếu may mắn trả nợ đúng hạn thì có dc số tiền nhue bạn nói. K may cv k như ý muốn thì có mà bán cắt lỗ. Nó nhiều tình huống lắm.

|

Khuyến cáo:

Mọi bài viết - ý kiến đóng góp chân thành xin gửi về cho chúng tôi qua Email: chodat.com.vn0@gmail.com. Chúng tôi sẽ cập nhật và bổ sung theo quy định hiện hành của Bộ Thông tin và Truyền thông Việt Nam. Xin cảm ơn quý Anh/Chị độc giả.

|

Được tài trợ:

Dịch vụ chạy quảng cáo Bất Động Sản: Chợ Đất

Bình Luận